Методика оценки операционных рисков

Как уже отмечалось негативные последствия предпринимательских рисков – это потеря прибыли, потеря части или всего дохода (убыточность) и потеря части или всего капитала (банкротство). Для оценки риска потери прибыли и вероятности убыточности бизнеса большое значение имеют такие показатели, как безубыточный объем продаж и зона безопасности предприятия.

Безубыточность - такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Выручка покрывает только затраты, финансовый результат при этом равен нулю. После этого каждая дополнительная единица проданной продукции будет приносить прибыль предприятию. До этой критической точки выручка от реализации произведенной продукции еще не возмещает затраты, и предприятие находится в зоне убытков.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции – это зона безопасности (зонаприбыли), которая показывает, на сколько процентов фактическая выручка больше или меньше критической. Чем больше зона безопасности у предприятия, тем прочнее его финансовые позиции и меньше вероятность оказаться в зоне убытков.

Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений и естественно при оценке и прогнозировании риска убытков.

Определить уровень данных показателей можно аналитическим и графическим способами.

Для определения безубыточного объема продаж в стоимостном выражении (критическую выручку) необходимо сумму постоянных затрат предприятия разделить на долю маржи покрытия в выручке:

,

,

где А – сумма постоянных затрат отчетного периода, независящая от динамики объема

производства продукции;

ДМП – доля маржи покрытия выручке;

МП – сумма маржи покрытия – это разность между выручкой (нетто) от реализации продукции (ВРП) и суммой переменных затрат на производство и реализацию продукции (  ).

).

Ряд авторов, мнение которых мы разделяем, рекомендуют к сумме постоянных затрат относить не только постоянную часть операционных затрат, но фиксированные налоги и платежи из прибыли, независящие от ее размера (налог на имущество и др.).

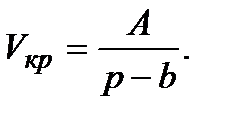

Для одного вида продукции безубыточный (критический, пороговый) объем продаж можно определить в натуральном выражении:

где р – цена единицы продукции;

b – переменные затраты на единицу продукции.

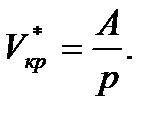

Для расчета критического объема реализации в процентах к максимальному объему, который принимается за 100 %, может быть использована формула

Зона безопасности показывает, насколько процентов фактическая выручка больше или меньше критической. Чем больше зона безопасности у предприятия, тем прочнее его финансовые позиции и меньше вероятность оказаться в зоне убытков.

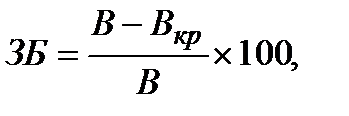

Для определения зоны безопасности в целом по предприятию используется следующая формула:

где В – выручка фактическая (прогнозируемая);

Вкр – выручка критическая (пороговая), при которой финансовый результат равен нулю.

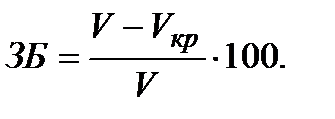

Для одного вида продукции зону безопасности можно найти по количественным показателям объемов продаж:

Безубыточный объем продаж и зону безопасности предприятия можно найти графическим методом (рис. 18.1).По горизонтали показывается объем производства продукции в процентах от производственной мощности предприятия, или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), по вертикали – себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком – ее не будет. Точка В, в которой затраты равны выручке от реализации продукции, получила название точки безубыточного объема реализации продукции, или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным. Она разграничивает две области деятельности – убыточной и рентабельной. В зоне убытков возникает риск потери платежеспособности (в точке Б) и риск банкротства (в точке А).

В точке бездоходности (Б) выручка равна постоянным затратам, а физический объем производства продукции определяется делением суммы постоянных затрат на цену изделия:

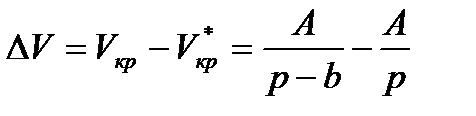

Зона бездоходности находится в диапазоне между безубыточным объемом продаж и бездоходным объемом продаж:

.

.

В этом диапазоне возникает риск потери платежеспособности, поскольку выручка покрывает только постоянные затраты. В результате предприятие получает убытки в сумме переменных затрат. Если объемы продаж (производства) упадут ниже точки бездоходности, то это может привести предприятие к банкротству.

В точке Г (точка экономического равновесия) обеспечивается нормальный предпринимательский доход на уровне среднерыночной нормы доходности на вложенный капитал, потеря которого находится в зоне допустимого уровня риска. Вместе с тем, предприятие, не достигшее данной точки и не обеспечивающее нормальный предпринимательский доход, работает не эффективно в условиях сложившейся конъюнктуры рынка. Недостижение или потеря сверхрыночной нормы прибыли по степени риска относится к безрисковой зоне.

| Д Г В Б | Прибыль Переменные затраты | |||

| А | Постоянные затраты | |||

Vкр Vкр

| ||||

| Зона убыточности | Зона рентабельной деятельности | |||

| Сумма собственного капитала | Расчетная сумма дохода | Экономическая сумма прибыли | Сверхрыночная сумма прибыли | Виды потерь |

| Зона катастрофического риска | Зона критического риска | Зона допустимого риска | Безрисковая зона | Степень риска |

Рис.18.1. Определение безубыточного объема продаж и зоны рисков

Следовательно, точка бездоходности, точка безубыточности, точка экономического равновесия, зона безопасности предприятия являются очень ценными индикаторами эффективности работы предприятия и риска убыточности.

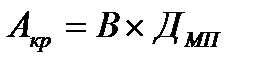

С помощью маржинального анализа можно установить пороговое значение не только объема продаж, но и суммы постоянных затрат, а также цены и переменных затрат на единицу продукции при заданном значении остальных факторов. В основе этих расчетов лежит все та же базовая модель прибыли, учитывающая взаимосвязь «затраты – объем продаж – прибыль»:

, или

, или  .

.

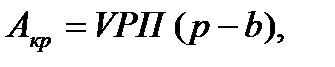

Критический (пороговый) уровень постоянных затрат при заданном уровне маржи покрытия и объема продаж рассчитывается следующим образом:

или

или  .

.

Суть этого расчета состоит в том, чтобы определить максимально допустимую величину постоянных расходов, которая будет равна марже покрытия при заданном объеме продаж, цены и уровня переменных затрат на единицу продукции. Если постоянные затраты превысят этот уровень, то производство станет убыточным.

Например, цена изделия – 50 млн р., переменные затраты на единицу продукции – 30 млн р., возможный объем производства продукции – 5000 ед. Требуется определить критический уровень постоянных издержек:

АКР = VРП (p – b) = 5000 (50 – 30) = 100 000 млн р.

При такой сумме постоянных издержек предприятие не будет иметь прибыли, но не будет и в убытке. Если же постоянные затраты окажутся выше пороговой суммы, то в сложившейся ситуации они будут непосильными для предприятия. Оно не сможет их покрыть за счет валовой маржи.

Разность между критической и фактической суммой постоянных затрат в процентном отношении к фактической их величине также характеризует зону безопасности предприятия и риск операционной деятельности по данному фактору.

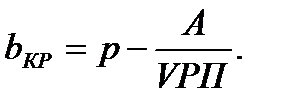

Критический уровень переменных затрат на единицу продукции (bкр) при заданном объеме продаж (VРП), цены (р) и суммы постоянных затрат (А) определяется следующимобразом:

При таком уровне удельных переменных затрат предприятие будет иметь нулевой финансовый результат. Разность между фактическим и критическим уровнем данного показателя в процентном отношении к фактической его величине также является индикатором риска операционной деятельности.

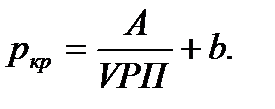

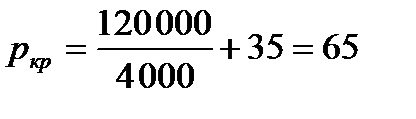

Критический уровень цены (ркр) определяется из заданного объема реализации и уровня постоянных и переменных затрат:

При объеме производства продукции 4000 ед., сумме переменных затрат на единицу продукции 35 млн р. и сумме постоянных затрат 120000 млн р. минимальная цена, необходимая для покрытия постоянных расходов предприятия, должна быть

млн р.

млн р.

При таком уровне цена будет равна полной себестоимости единицы продукции, а прибыль и рентабельность – нулю. Установление цены ниже этого уровня невыгодно для предприятия, так как в результате будет убыток. Разность между фактическим и пороговым значением цены в процентном отношении к фактическому ее уровню характеризует степень ценового риска.

Как видим, пороговые значения рассмотренных показателей являются очень ценными инструментами в управленческой деятельности. С их помощью его можно эффективнее управлять рисками и финансовыми результатами.

Дата добавления: 2022-07-20; просмотров: 95;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории