Анализ эффективности и интенсивности использования персонала предприятия.

Большое значение для оценки эффективности использования трудовых ресурсов на предприятии в условиях рыночной экономики имеет показатель рентабельности персонала:

Факторная модель данного показателя будет выглядеть так

где П – прибыль от реализации продукции;

ЧР– среднесписочная численность производственного персонала;

В – выручка от реализации продукции;

ВП – стоимость выпуска продукции в текущих ценах;

Rп – рентабельность персонала;

Rоб – рентабельность оборота;

Дрп – доля реализованной продукции в общем объеме выпуска товарной продукции;

ГВ – среднегодовая выработка продукции одним работником в текущих ценах.

По этой модели можно установить, как изменилась прибыль на одного работника за счет: а) производительности труда

;

;

б) удельного веса реализованной продукции в общем ее выпуске

в) рентабельности продаж

.

.

После этого необходимо выяснить факторы изменения уровня среднегодовой выработки производственного персонала, показанные на рис. 15.2.

| Среднегодовая выработка одного работника (ГВп) |

| Количество отработанных дней одним рабочим за год (Д) |

| Среднедневная выработка одного рабочего (ДВ) |

| Средняя продолжительность рабочего дня, ч (П) |

| Среднечасовая выработка одного рабочего (ЧВ) |

| Уровень автоматизации и механизации производства |

| Уровень квалифика- ции рабочих |

| Трудовой стаж и возраст рабочих |

| Моти-вация труда и т.д. |

| Техника, технология и организа- ция произ- водства |

| Удельный вес рабочих в общей численности персонала (Уд) |

| Среднегодовая выработка одного рабочего (ГВ¢) |

Рис. 15.2. Структурно-логическая модель факторной системы производительности труда

Непосредственно среднегодовая выработка работника зависит от удельного веса рабочих в общей численности производственного персонала (Уд), количества отработанных дней одним рабочим за год (Д), продолжительности рабочего дня (П) и среднечасовой выработки (ЧВ):

.

.

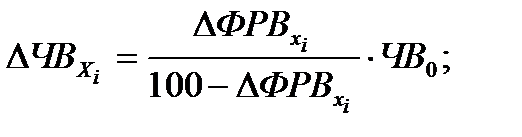

Расчет влияния данных факторов на изменение уровня среднегодовой выработки производственного персонала производится одним из способов детерминированного факторного анализа, после чего более детально изучаются факторы изменения среднечасовой выработки, для чего может быть использована следующая формула:

где DФРВxi -- процент относительного сокращения фонда рабочего времени за счет проведения определенного мероприятия.

Чтобы узнать, как эти факторы повлияли на уровень рентабельности персонала, необходимо изменение среднегодовой выработки работника за счет каждого фактора умножить на базовый удельный вес реализованной продукции в общем ее выпуске и базовый уровень рентабельности продаж:

Отрицательный результат влияния отдельных факторов можно расценивать как неиспользованный резерв повышения эффективности использования трудовых ресурсов на предприятии.

Анализ эффективности использования материальных ресурсов.Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относятся прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат.

Частные показателиприменяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и др.), а также уровня материалоемкости отдельных изделий.

Наиболее обобщающим показателем эффективности использования материальных ресурсов является прибыль на рубль материальных затрат (отношение суммы полученной прибыли от основной деятельности к сумме материальных затрат).

Взаимосвязь его с материалоотдачей можно представить следующим образом:

где П – прибыль от реализации продукции;

В – выручка от реализации продукции;

Rоб – рентабельность оборота;

Дрп – доля реализованной продукции в общем объеме выпуска продукции;

МО – материалоотдача.

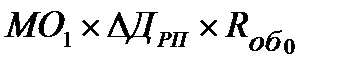

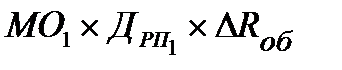

Способом абсолютных разниц можно установить изменение его уровня за счет:

а) материалоотдачи

;

;

б) доли реализованной продукции в общем объеме ее производства

;

;

в) рентабельности оборота

.

.

Углубить факторный анализ данного показателя можно за счет изучения факторов изменения материалоотдачи (рис.15.3).

| Материалоотдача (МО) |

| Материальные затраты |

| Стоимость выпущенной продукции |

| Объем выпуска продукции |

| Структура продукции |

| Расход материалов на единицу продукции |

| Цены на материальные ресурсы |

| Объем выпуска продукции |

| Структура продукции |

| Отпускные цены на продукцию |

| Качество сырья и материалов |

| Технология производства |

| Квалификация рабочих |

| Брак производства |

| Отходы, потери и т.д. |

| Качество сырья и материалов |

| Рынки сырья |

| Инфляция |

| Рецептура сырья |

| Транспортно-загото- вительные расходы |

| Расстояние перевозки |

| Вид транспорта |

| Тарифы на услуги транспорта |

Рис.15.3. Структурно-логическая модель факторного анализа материалоотдачи

В итоге материалоотдача зависит от объема произведенной продукции (VВП), ее структуры (Удi), расхода материалов на единицу продукции (УРi), цен на материальные ресурсы (ЦМ) и отпускных цен на продукцию (ЦП):

Влияние данных факторов на уровень материалоотдачи можно определить способом цепных подстановок, а на прибыль в расчете на рубль материальных затрат – способом пропорционального деления.

После этого нужно выяснить причины изменения удельного расхода материальных ресурсов на единицу продукции и по результатам анализа выработать тактическую и стратегическую политику в области ресурсосбережения, направленную на повышение эффективности использования материальных ресурсов на предприятии.

Дата добавления: 2022-07-20; просмотров: 136;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории