Анализ маржинальной прибыли и рентабельности

Маржа покрытия (маржинальная прибыль) – разность между выручкой от реализации продукции, товаров и услуг и переменными затратами, приходящимися на реализованную продукцию – очень ценный показатель при анализе финансовых результатов. С ее помощью можно:

правильнее ранжировать отдельные виды продукции и отдельные сегменты предприятия по уровню рентабельности;

определить безубыточный объем продаж и зону безопасности по каждому виду продукции и в целом по предприятию;

обосновать оптимальный вариант управленческих решений.

Маржа покрытия на единицу продукции показывает вклад каждой дополнительно произведенной единицы продукции в общую сумму маржинальной прибыли, которая является источником покрытия постоянных расходов и генерирования прибыли. Сравнение маржинальной прибыли с суммой постоянных расходов организации отражает финансовый результат от операционной деятельности. Ее величина зависит от следующих факторов:

· на единицу продукции (удельная маржинальная прибыль)

;

;

· на весь объем продаж і-го вида продукции

;

;

· в целом по предприятию

;

;

где МП – сумма маржи покрытия;

р – цена единицы продукции;

b – переменные затраты на единицу продукции (усеченная себестоимость);

VРП – физический объем реализованной продукции;

Уді – удельные веса отдельных видов продукции в общем объеме продаж.

Расчет влияния данных факторов покажет вклад каждого из них в формирование общей суммы маржинальной прибыли отчетного периода. По данным моделям можно оценивать степень чувствительности ее величины к изменению соответствующих факторов в прогнозном периоде.

Показатель маржинальной прибыли используется для обоснования оптимального варианта управленческих решений при наличии альтернатив, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат и увеличения прибыли.

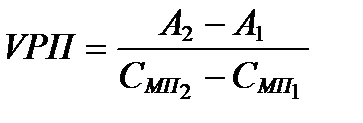

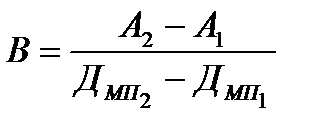

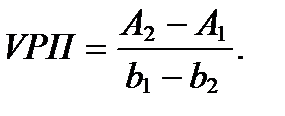

Основываясь на функциональной взаимосвязи затрат, объема продаж и прибыли, можно рассчитать объем реализации продукции, который дает одинаковую прибыль или одинаковую сумму затрат по различным вариантам управленческих решений (различным вариантам оборудования, технологии, цен, структуры производства и т.д.).

| В.2 |

| В.1 |

При несоблюдении этих условий, т.е. если и постоянные и удельные переменные затраты по второму варианту больше, чем по первому, линии затрат или линии прибыли не пересекутся.

Если сумму прибыли представить в виде формулы

, или

, или  ,

,

где неизвестной величиной является объем продаж в натуральном выражении (VРП), и приравнять прибыль по одному варианту к прибыли по второму варианту управленческого решения

,

,

или

то объем продаж в натуральном или стоимостном выражении, обеспечивающий одинаковый финансовый результат, можно найти разделив разность постоянных затрат на разность ставки маржи покрытия по сравниваемым вариантам:

,

,  ,

,

Расчет покажет, какой из вариантов (оборудования, технологии, структуры производства и т.д.) более выгодный до этой критической точки объема продаж, а какой – после нее.

Можно также определить объем продаж, при котором общая сумма затрат будет одинаковой по различным вариантам управленческих решений, для чего приравнивают затраты по разным вариантам:

.

.

Тогда искомый объем продаж находят следующим образом:

На основании проведенных расчетов выбирается один из вариантов управленческих решений.

Таким образом, показатель маржинальной прибыли является важным инструментом принятия решений. Если предприятие увеличит продажи продукции с более высокими значениями данного показателя, то оно получит более высокую сумму покрытия, а соответственно и более высокую сумму прибыли. Поэтому планирование производства и сбыта продукции должно ориентироваться именно на этот критерий с целью достижения оптимального финансового результата.

Дата добавления: 2022-07-20; просмотров: 98;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории