Методика факторного анализа показателей себестоимости продукции и услуг

Важным методологическим вопросом в оценке эффективности бизнеса является определение влияния внешних и внутренних, объективных и субъективных факторов на изменение ее уровня. От глубины, комплексности и точности измерения влияния факторов в конечном итоге зависят выводы и рекомендации по результатам анализа, а также точность прогноза исследуемых показателей.

В свою очередь, результативность анализа во многом определяется качеством построения детерминированных и стохастических факторных моделей, которые призваны отразить основные движущие силы, систематически воздействующие на уровень исследуемых показателей. К сожалению, иногда такие модели строятся формальными методами, в результате чего многие факторы не имеют экономической интерпретации, а сами модели практической значимости, что будет показано на конкретных примерах. Кроме того, зачастую не обеспечивается системный подход при построении моделей, т.е. влияние каждого фактора рассматривается изолировано, вне связи с другими.

Начнем с факторного анализа себестоимости продукции, поскольку она лежит в основе формирования прибыли и показателей рентабельности.

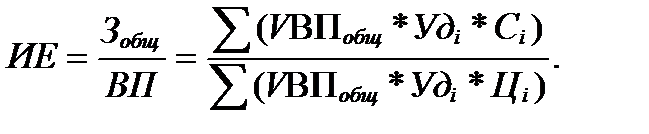

По методике анализа себестоимости продукции (услуг), которая применяется на отечественных предприятиях, общая сумма затрат на производство и реализацию продукции рассматривается как функция изменения объема выпуска продукции (VВПобщ), ее структуры (Удi) и уровня себестоимости изделий (Сi):

.

.

На первый взгляд результаты анализа не вызывают сомнения. Однако здесь мы не учитываем то, что при увеличении или спаде производства продукции изменяются только переменные расходы, а сумма постоянных расходов остается без изменения при условии неизменной производственной мощности предприятия.

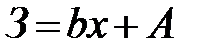

Линия затрат при наличии постоянных и переменных расходов представляет уравнение первой степени

;

;

где З – общая сумма затрат на производство продукции;

а – общая сумма постоянных расходов;

b – уровень переменных расходов на единицу продукции (услуг);

х – объем производства продукции (услуг).

Как видим, результаты получились несколько другие по данной методике, так как на фактический объем производства пересчитывалась не вся сумма плановых затрат, а только переменная ее часть. Из этого можно сделать вывод, что данная методика более полно учитывает взаимосвязь между объемом выпуска продукции и ее себестоимостью и позволяет более точно исчислить влияние факторов на изменение общей суммы затрат и всех производных от нее показателей.

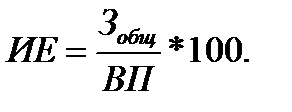

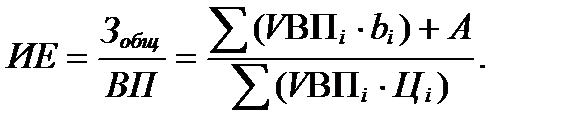

Важный обобщающий показатель себестоимости продукции – затраты на рубль продукции, который выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства, и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Определяется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах:

Проанализируем затраты на рубль товарной продукции по первому варианту (без деления затрат на постоянные и переменные) и второму варианту методики, в основе которой лежит деление затрат на переменную и постоянную часть.

Для факторного анализа данного показателя традиционно используется следующая модель:

Недостаток: объем производства не влияет на издержкоемкость продукции, поскольку числитель и знаменатель изменяются соразмерно объему выпуска продукции

Расчет влияния факторов на издержкоемкость продукции по методике маржинального анализа используя производится по следующей модели:

Преимущество: позволяет определить влияние объема выпуска продукции на изменение издержкоемкости продукции.

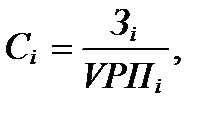

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции по отечественным стандартам изучают обычно с помощью факторной модели:

(2.8)

(2.8)

где Зі – затраты на производство і-го вида продукции.

Недостатком данной методики является то, что факторы этой модели рассматриваются изолированно, без учета их взаимосвязи. Предполагается, что все затраты на единицу продукции сокращаются по мере увеличения ее производства. В действительности же переменные расходы в себестоимости единицы продукции остаются неизменными, а постоянные по мере увеличения объема производства постепенно приближается к прямой переменных расходов, а при спаде производства возрастают (рис.3).

С

Постоянные затраты

на единицу продукции

Переменные затраты

на единицу продукции

х

0 500 1000 1500 2000 2500 шт.

Рис. 3. Зависимость себестоимости единицы продукции от объема ее производства

Эту зависимость можно представить в виде следующей факторной модели:

,

,

где Сi – себестоимость единицы i-го вида продукции;

Аi – сумма постоянных затрат, отнесенная на i-й вид продукции;

bi – сумма переменных затрат на единицу i-го вида продукции,

хi – объем выпуска i-го вида продукции в физических единицах.

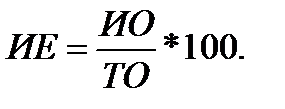

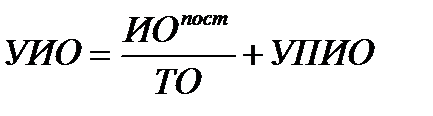

В торговле общая сумма издержек обращения зависит от объема товарооборота (ТО), среднего уровня переменных издержек (УПИО) и суммы постоянных издержек (ИОпост):

.

.

Средний уровень издержек обращения зависит от следующих факторов:

.

.

Эти же модели могут быть использованы и для прогнозирования уровня данных показателей.

Затем более детально изучают себестоимость продукции (уровень издержек обращения) по каждой статье затрат, для чего фактические данные сравнивают с плановыми или данными за прошлые периоды и выясняют причины их изменения.

Таким образом, методика анализа, основанная на делении затрат на постоянные и переменные имеет очень большое значение в анализе, планировании и прогнозировании себестоимости продукции. Внедрение ее на отечественных предприятиях позволит более эффективно управлять процессом формирования затрат и себестоимости на микроуровне.

Дата добавления: 2022-07-20; просмотров: 111;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории