Про степень использования производственной мощности лучше читать у Савицкой на стр. 177.

Способы измерения влияния факторов в детерминированном анализе: способ цепной подставки, способ абсолютных разниц, способ относительных разниц, индексный метод.

В факторном анализе различают модели детерминированные (функциональные) и стохастические (корреляционные). С помощью детерминированных факторных моделей исследуется функциональная связь между результативным показателем (функцией) и факторами (аргументами).

Наиболее универсальным является способ цепной подстановки. Он используется для расчета влияния факторов во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратных и смешанных (комбинированных). Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде.

Сравнение величины результативного показателя до и после замены фактора позволяет определить влияние этого фактора на прирост.

Расчет.

Мультипликативная модель:

* (0 – базовый (плановый) период, 1 – отчетный (фактический) период)

у0 = а0 * b0 * c0 * d0

1) уа = а1 * b0 * c0 * d0

Δуа = уа – у0

2) уb = а1 * b1 * c0 * d0

Δуb = уb – уa

3) уc = а1 * b1 * c1 * d0

Δуc = уc – уb

4) уd = а1 * b1 * c1 * d1

Δуd = уd – уc

5) Δуобщ = у1 – у0 = Δуа ± Δуb ± Δуc ± Δуd (не обязательный шаг, больше проверка правильности расчетов)

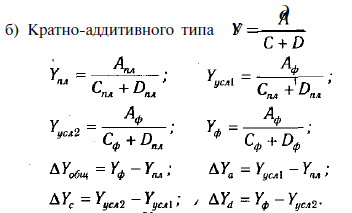

Кратная модель:

у0 =  ;

;

1) уа =  ; Δуа = уа – у0

; Δуа = уа – у0

2) уb =  ; Δуb = уb – уa

; Δуb = уb – уa

3) Δ уобщ = у1 – у0 = Δуа ± Δуb

Смешанная модель: (мультипликативно – аддитивного типа)

у0 = а0 * (b0 - c0)

1) уa = а1 * (b0 - c0)

Δуа = уа – у0

2) уb = а1 * (b1 - c0)

Δуb = уb – уa

3) уc = а1 * (b1 – c1)

Δуc = уc – уb

4) Δуобщ = у1 – у0 = Δуа ± Δуb ± Δуc

Аналогичным образом рассчитывают влияние факторов и по другим детерминированным моделям смешанного типа.

При использовании способа цепной подстановки рекомендуется придерживаться определенной последовательности расчетов: в первую очередь нужно учитывать изменение количественных, а затем качественных показателей. Если же имеется несколько количественных и несколько качественных показателей, то сначала следует изменить величину факторов первого уровня подчинения, а потом более низкого. (Это как, например, в факторной модели с/с мы начинаем анализ с замены знаменателя (v производства), а не с числителя.)

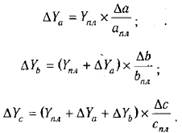

Способ абсолютных разниц, как и цепной подстановки, применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных и мультипликативно-аддитивных моделях: У=(a - b) c; Y = a (b - c).

Применение: величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Расчетстроится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей.

* Δ = а1 – а0

Мультипликативная модель:

у = а * b * c * d

1) Δуa = Δа * b0 * c0 * d0 ± - результат

2) Δуb = а1 * Δb * c0 * d0 ±

3) Δуc = а1 * b1 * Δc * d0 ±

4) Δуd = а1 * b1 * c1 * Δd ±

Δуобщ = ∑Δуi

Смешанная модель:

у = а * (b - c)

1) Δуa = Δа * (b0 - c0) ±

2) Δуb = а1 * Δb ±

3) Δуc = а1 * (–Δc1) ±

Способ абсолютных разниц дает те же результаты, что и способ цепной подстановки. Здесь также необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов была равна общему его приросту (∑Δуi = у1 – у0).

Способ относительных разниц, как и предыдущий, применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных и аддитивно-мультипликативных моделях типа У = (а - b)с. Он значительно проще цепных подстановок и это делает его очень эффективным, когда исходные данные содержат уже определенные ранее относительные приросты факторных показателей в процентах или коэффициентах.

Расчет

Мультипликативная модель:

у = а * b * c *Δа% = (а1-а0)/а0 = Δа / а0

1) Δуa =

2) Δуb =

3) Δуc =

Либо, чтобы не / на 100 и не переводить 10 раз сначала в % потом обратно, можно находить через отношение отклонения к плану (Δа / а0):

Теория по вышепредставленному: для расчета влияния первого фактора необходимо базисную (плановую) величину результативного показателя умножить на относительный прирост первого фактора, выраженного в виде десятичной дроби.

Чтобы рассчитать влияние второго фактора, нужно к плановой (базисной) величине результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора.

Влияние третьего фактора определяется аналогично: к плановой величине результативного показателя необходимо прибавить его прирост за счет первого и второго факторов и полученную сумму умножить на относительный прирост третьего фактора и т.д.

Способ относительных разниц удобно применять в тех случаях, когда требуется рассчитать влияние большого комплекса факторов (8-10 и более). В отличие от предыдущих способов значительно сокращается количество вычислений.

Индексный метод основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (или к плановому, или по другому объекту).

С помощью агрегатных индексов можно выявить влияние различных факторов на изменение уровня результативных показателей в мультипликативных и кратных моделях.

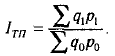

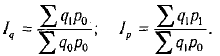

Для примера возьмем индекс стоимости товарной продукции:

Он отражает изменение физического объема товарной продукции (q) и цен (р) и равен произведению этих индексов:

IТП = Iq * Ip

Чтобы установить, как изменилась стоимость товарной продукции за счет количества произведенной продукции и за счет цен, нужно рассчитать индекс физического объема Iq и индекс цен Ip :

Расчет

Мультипликативная модель:

у = а * b * c

Iy =  = Ia * Ib * Ic

= Ia * Ib * Ic

1) Iay =

2) Iby =

3) Icy =

в конце расчетов, как проверка, произведение рассчитанных индексов по факторам (Ia; Ib; Ic) должно сойтись с отношением факта к плану (Iy).

Основные приемы детерминированного факторного анализа и сфера их применения. (Так, для общего восприятия.)

// 2. Анализ обеспеченности предприятия трудовыми ресурсами. //

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Основными задачами анализа являются:

· изучение и оценка обеспеченности предприятия и его структурных подразделений трудовыми ресурсами в целом, а также по категориям и профессиям;

· определение и изучение показателей текучести кадров;

· выявление резервов трудовых ресурсов, более полного и эффективного их использования.

Источниками информации для анализа служат план по труду, статистическая отчетность "Отчет по труду", данные табельного учета и отдела кадров.

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий. Необходимо анализировать и качественный состав трудовых ресурсов по квалификации

Для оценки соответствия квалификации рабочих сложности выполняемых работ сравнивают средние тарифные разряды работ и рабочих, рассчитанные по средневзвешенной арифметической:

где Тр – тарифный разряд; ЧР – численность рабочих; VРi – объем работ каждого вида.

Если фактический средний тарифный разряд рабочих ниже планового и ниже среднего тарифного разряда работ, то это может привести к выпуску менее качественной продукции. Если средний разряд рабочих выше среднего тарифного разряда работ, то рабочим нужно производить доплату за использование их на менее квалифицированных работах.

Административно-управленческий персонал необходимо проверить на соответствие фактического уровня образования каждого работника занимаемой должности и изучить вопросы, связанные с подбором кадров, их подготовкой и повышением квалификации.

Квалификационный уровень работников во многом зависит от их возраста, стажа работы, образования и т.д. Поэтому в процессе анализа изучают изменения в составе рабочих по возрасту, стажу работы, образованию. Поскольку они происходят в результате движения рабочей силы, то этому вопросу при анализе уделяется большое внимание.

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

· коэффициент оборота по приему рабочих (Кпр):

· коэффициент оборота по выбытию (Кв):

· коэффициент текучести кадров (Кт):

· коэффициент постоянства состава персонала (Кп.с.):

Необходимо изучить причины увольнения работников (по собственному желанию, сокращению кадров, из-за нарушений трудовой дисциплины и др.).

Напряжение в обеспечении предприятия трудовыми ресурсами может быть несколько снято за счет более полного использования имеющейся рабочей силы, роста производительности труда, интенсификации производства, комплексной механизации и автоматизации производственных процессов, внедрения новой более производительной техники, усовершенствования технологии и организации производства. В процессе анализа должны быть выявлены резервы сокращения потребности в трудовых ресурсах в результате проведения вышеперечисленных мероприятий.

Если предприятие расширяет свою деятельность, увеличивает производственные мощности, создает новые рабочие места, то следует определить дополнительную потребность в трудовых ресурсах по категориям и профессиям и источники их привлечения.

Резерв увеличения выпуска продукции за счет создания дополнительных рабочих мест определяется умножением их прироста на фактическую среднегодовую выработку одного рабочего:

где Р↑ВП – резерв увеличения выпуска продукции; Р↑КР – резерв увеличения количества рабочих мест; ГВф – фактическая среднегодовая выработка рабочего.

// 3. Анализ эффективности использования трудовых ресурсов. //

Большое значение для оценки эффективности использования трудовых ресурсов на предприятии в условиях рыночной экономики имеет показатель рентабельности персонала (отношение прибыли к среднегодовой численности промышленно-производственного персонала). Поскольку прибыль зависит от рентабельности продаж, коэффициента оборачиваемости капитала и суммы функционирующего капитала, факторную модель данного показателя можно представить следующим образом:

где П – прибыль от реализации продукции;

ЧР – среднесписочная численность работников;

В – выручка от реализации продукции;

KL – среднегодовая сумма капитала;

ВП – стоимость выпуска продукции в действующих ценах;

П/ ЧР – рентабельность персонала;

П/В – рентабельность оборота;

В/ KL – скорость оборота капитала;

KL/ЧР– капиталовооруженность труда;

В/ВП – доля выручки в стоимости выпущенной продукции;

ВП/ЧР – среднегодовая выработка продукции одним работником в действующих ценах.

По первой модели можно определить, как изменилась прибыль на одного работника за счет изменения капиталовооруженности труда, скорости оборота капитала и рентабельности оборота.

Вторая модель позволяет установить, как изменилась прибыль на одного работника за счет:

а) производительности труда:

б) удельного веса реализованной продукции в общем ее выпуске:

в) рентабельности продаж:

Вторая модель удобна еще тем, что позволяет увязать факторы роста производительности труда с темпами роста рентабельности персонала. Для этого изменение среднегодовой выработки продукции за счет i-гo фактора нужно умножить на плановый удельный вес реализованной продукции в общем ее выпуске и на плановый уровень рентабельности оборота.

Отрицательный результат влияния отдельных факторов, формирующих уровень среднегодовой выработки промышленно-производственного персонала и влияющих на изменение показателя прибыли на 1 работника, можно расценивать как неиспользованный резерв повышения эффективности использования трудовых ресурсов на предприятии.

// 4. Анализ использования материальных ресурсов //

(более подробно см. уч Савицкой страница 322-331)

Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества. Рост потребности предприятия в материальных ресурсах может быть удовлетворен экстенсивным путем (приобретением или изготовлением большего количества материалов и энергии) или интенсивным (более экономным использованием имеющихся запасов в процессе производства продукции).

Задачи анализа обеспеченности и использования материальных ресурсов:

а) оценка реальности планов материально-технического снабжения, степени их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели;

б) оценка уровня эффективности использования материальных ресурсов;

в) выявление внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию.

Источниками информации для анализа материальных ресурсов являются план материально-технического снабжения, заявки, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и о затратах на производство, оперативные данные отдела материально-технического снабжения, сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и др.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относятся прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Прибыль на рубль материальных затрат является наиболее обобщающим показателем эффективности использования материальных ресурсов. Определяется делением суммы полученной прибыли от основной деятельности на сумму материальных затрат.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.). Факторная модель материалоотдачи:

МО = ВП/ МЗ

Материалоемкость продукции – отношение суммы материальных затрат к стоимости произведенной продукции – показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валовой продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно.

Частные показатели применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырье емкость, металлоемкость, топливоемкость, энергоемкость и др.), а также для характеристики уровня материалоемкости отдельных изделий. Удельная материалоемкость может быть исчислена как: стоимостном выражении (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене), так и в натуральном или условно-натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство /-го вида продукции к количеству выпущенной продукции этого вида). В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

Рисунок - Факторная модель материалоемкости

В итоге общая материалоемкость зависит от объема произведенной продукции,ее структуры, норм расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию. Факторную модель материалоемкости можно представить следующим образом:

Влияние факторов первого порядка на материалоотдачу или материалоемкость можно определить способом цепной подстановки.

Резервы повышения эффективности использования материальных ресурсов (из интернета):

+ совершенствование техники и технологий производсва;

+ заготовка более качественного сырья;

+ снижение потерь сырья и материалов;

+ недопущение брака;

+ максимальное использование отходов;

+ упрощение структуры продукции;

+ увеличение объема производства и т.д.

// 5. Задачи, информационное обеспечение и этапы проведения анализа выполнения плана производства и реализации продукции //

Задачи анализа производства и реализации продукции:

1. оценка степени выполнения плана и динамики производства и реализации продукции;

2. определение влияния факторов на изменение величины этих показателей;

3. выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

4. разработка рекомендаций по освоению выявленных резервов

Источниками информации для анализа производства и реализации продукции служат бизнес-план предприятия, оперативные планы-графики, статистическая отчетность ф. № 1-п (годовая) "Отчет по продукции", ф. № 1-п (квартальная) "Квартальная отчетность промышленного предприятия (объединения) о выпуске отдельных видов продукции в ассортименте", ф. № 1-п (месячная) "Срочная отчетность промышленного предприятия (объединения) по продукции", ф. № 2 "Отчет о финансовых результатах деятельности предприятия. Ведомости по движению готовых изделий, их отгрузке и реализации и др.

Этапы проведения анализа выполнения плана производства и реализации продукции:

1. Анализ формирования и выполнения производственной программы;

1.1. Анализ объема продукции;

1.2. Анализ ассортимента продукции;

1.3. Анализ структуры продукции;

2. Анализ качества продукции;

3. Анализ ритмичности производства;

4. Анализ выполнения договорных обязательств и реализации продукции.

// 6. Анализ факторов и резервов увеличения выпуска и реализации продукции //

В процессе анализа реализации продукции сравнивают фактические данные с плановыми и предшествующими периодом, рассчитывают процент выполнения плана, абсолютное отклонение от плана, темпы роста и прироста.

На изменение объема реализации влияют многочисленные факторы, которые можно разделить на две группы:

• изменение объема выпуска валовой продукции;

• изменение остатков незавершенного производства и внутрихозяйственного потребителя.

Факторы изменения остатков нереализованной продукции включают:

• изменение остатков готовой продукции;

• изменение остатков отгруженной продукции.

К факторам изменения объема выпуска валовой продукции относятся:

• трудовые ресурсы – численность персонала, производительность труда;

• средства труда – размер основных средств, фондоотдача;

• предметы труда – размер потребленных предметов труда, материалоотдача.

Резервы роста объема производства состоят, в свою очередь, из трех групп.

1. Улучшение использования трудовых ресурсов:

• создание дополнительных рабочих мест;

• сокращение потерь рабочего времени;

• повышение уровня производительности труда.

2. Улучшение использования основных фондов:

• приобретение дополнительных машин и оборудования;

• более полное использование их фонда рабочего времени;

• повышение производительности работы оборудования.

3. Улучшение использования сырья и материалов:

• дополнительное приобретение сырья и материалов;

• сокращение сверхплановых отходов сырья и материалов;

• сокращение норм расхода сырья и материалов на единицу продукции.

Резервы увеличения выпуска должны быть сбалансированы по всем трем группам ресурсов. Максимальный резерв, установленный по одной из групп, не может быть освоен, пока не будут выявлены резервы в таком же размере и по другим группам ресурсов.

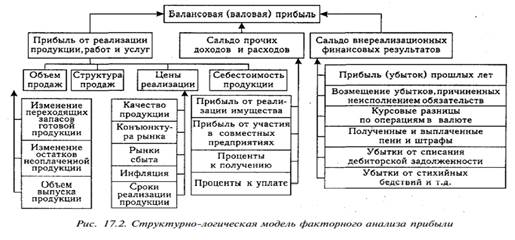

// 7. Анализ состава и динамики балансовой прибыли //

Балансовая (валовая) прибыль включает финансовые результаты от реализации продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные доходы и расходы.

Рис. 17.1 и 17.2 можно описать словами.

Методы регулирования прибыли субъектом хозяйствования:

· Изменение стоимостных границ отнесения имущества к основным средствам или к оборотным активам, что влечет за собой изменение суммы текущих затрат и прибыли в связи с различными способами отнесения их на затраты.

· Изменение метода переоценки основных средств: путем индексации первоначальной стоимости с использованием среднестатистических коэффициентов пересчета или прямым пересчетом первоначальной стоимости в цены, сложившиеся на дату переоценки на соответствующие виды основных средств. От выбранного метода переоценки основных средств зависят фонд переоценки имущества, сумма амортизационных отчислений и как результат – величина прибыли и собственного капитала предприятия.

· Использование метода ускоренной амортизации по активной части основных средств также приводит к увеличению себестоимости продукции и уменьшению суммы прибыли, а следовательно, и налогов на прибыль.

· Применение различных методов оценки нематериальных активов и способов начисления амортизации по ним.

· Выбор метода оценки потребленных производственных запасов (NIFO, FIFO, LIFO).

· Изменение порядка списания затрат по ремонту основных средств на себестоимость продукции (по фактическим затратам или равномерными частями за счет созданного ремонтного фонда).

· Изменение сроков погашения расходов будущих периодов, сокращение которых ведет к росту себестоимости продукции отчетного периода.

· Изменение метода определения прибыли от реализации продукции (по моменту отгрузки продукции или моменту ее оплаты).

// 8. Анализ финансовых результатов от реализации продукции, работ, услуг //

Финансовые результаты деятельности предприятия характеризуются показателями полученной прибыли и уровня рентабельности. Важнейшими среди них являются показатели прибыли, создающие основу экономического развития предприятия. Последние получают прибыль главным образом от реализации продукции, работ, услуг, а также от других видов деятельности: сдачи в аренду основных фондов, коммерческой деятельности на фондовых и валютных биржах и т.д.

Прибыль - часть чистого дохода предприятия, созданного в процессе производства и реализованного в сфере обращения. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между выручкой и полной себестоимостью реализованной продукции. Значит, чем больше рентабельность продукции реализует предприятие, тем больше оно получит прибыль, тем лучше его финансовое состояние.

Рентабельность - один из основных стоимостных качественных показателей эффективности деятельности предприятия, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции (работ, услуг). Показатели рентабельности выражаются в коэффициентах или процентах и отражают долю прибыли с каждой денежной единицы затрат. Таким образом, более полно, чем прибыль характеризуют окончательные результаты хозяйствования, т.к. их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Основными задачами анализа финансовых результатов деятельности предприятия являются:

· оценка выполнения плана выпуска и реализации продукции и получение прибыли;

· определение влияния факторов на объем реализации продукции и финансовые результаты;

· выявление резервов увеличения объема реализации рентабельной продукции и суммы прибыли.

Для фирмы большое значение имеет размер прибыли. Абсолютная величина прибыли безотносительно к обороту или величине активов фирмы ничего не говорит.

Величина прибыли определяется как разница между денежной выручкой от реализации продукции и ее себестоимостью, т.е. разница между доходами и расходами:

Пр = ДВ - ПЗ, (1)

где Пр - размер прибыли от реализации продукции; ДВ - Размер денежной выручки от реализации продукции; ПЗ - объем затрат на производство продукции.

Прибыль служит обобщающим показателем эффективности работы предприятия. Она является стимулом предпринимательства, основным ориентиром хозяйствования и опорой в конкуренции.

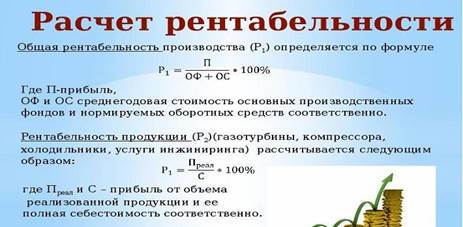

// 9. Анализ рентабельности производства //

(более подробно см. уч Савицкой страница 408)

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности; они более полно, чем прибыль отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

2) показатели, характеризующие прибыльность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) –  .

.

Где Ппр – прибыль от реализации;

З пр – затраты на реализованную продукцию.

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Факторная модель этого показателя рентабельности имеет вид:

и зависит от трёх основных факторов первого порядка: изменения структуры реализованной продукции, её себестоимости и средних цен реализации. Расчёт влияния факторов выполняется методом ценной подстановки.

Рентабельность продаж (оборота) – отношение прибыли от реализации продукции, работ и услуг или чистой прибыли к сумме полученной выручки:

или

или  .

.

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Рассчитывается в целом по предприятию и отдельным видам продукции.

Факторная модель: уровень этого показателя зависит от средне реализационных цен и себестоимости единицы продукции:

или

или  – уровень рентабельности продаж отдельных видов продукции.331

– уровень рентабельности продаж отдельных видов продукции.331

Определяется влияние этих факторов методом цепной подстановки.

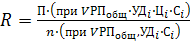

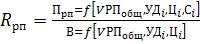

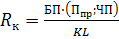

Рентабельность совокупного капитала – отношение балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала (KL) или отдельных его слагаемых: собственного (акционерного), заёмного, основного, оборотного, производственного капитала.

.

.

Балансовая сумма прибыли зависит от VРП,  ,

,  ,

,  и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

Среднегодовая сумма основного и оборотного капитала (KL) зависит от объёма продаж и коэффициента оборачиваемости капитала (  ). Взаимосвязь названных факторов представлена в виде:

). Взаимосвязь названных факторов представлена в виде:

.

.

Влияние каждого фактора определяют методом цепной подстановки.

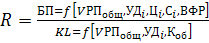

Для анализа рентабельности производственного капитала, которую можно определить, как отношение балансовой прибыли к среднегодовой стоимости основных средств и материальных оборотных фондов, используют факторную модель:

.

.

Зная плановый и факторный уровень этих показателей, можно определить, на сколько изменился уровень рентабельности производственного капитала за счёт факторов интенсификации производства (зарплатоёмкости, материалоёмкости, фондоёмкости, капиталоёмкости продукции).

// 10. Оценка потенциального банкротства: виды банкротства, методика расчёта его показателей. Пути финансового оздоровления субъектов хозяйствования //

Существуют следующие основные виды банкротства:

· реальное (когда компании не могут восстановить свою платежеспособность самостоятельно в результате финансовых потерь. У предприятий просто нет капитала, чтобы вести полноценную деятельность);

· техническое (вид банкротства, при котором организация так же не может исполнить свои финансовые обязательства в срок, однако теоретически ее задолженность может быть покрыта активами. Это когда должник не может выплатить свои долги, но еще не объявил о банкротстве в суде.;

· криминальное.

В первом случае процесс признания компании банкротом чаще всего заканчивается его ликвидацией. Во втором случае при правильном управлении и ряде антикризисных мероприятий можно преодолеть трудности. Криминальное банкротство – неправомерные действия по признанию фирмы неплатежеспособной для того, чтобы извлечь из этого какую-то выгоду.

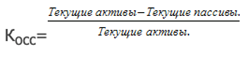

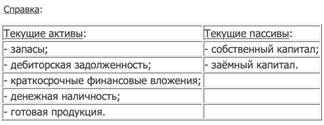

Методика основана на расчёте следующих показателей:

- общего коэффициента ликвидности;

- коэффициента обеспеченности предприятия собственными оборотными средствами;

- коэффициента восстановления (утрат) платёжеспособности.

Основанием для признания структуры баланса неудовлетворительной, а предприятия банкротом наличие одного из условий:

1) если общий коэффициент ликвидности на конец отчётного периода имеет значение < 1,5;

2) если коэффициент обеспеченности собственными оборотными средствами на конец отчётного периода имеет значение ниже нормативного (0,3):

Пути финансового оздоровления субъектов хозяйствования (это внешние):

· расширение платежеспособного спроса на отечественные продукты питания;

· увеличение доли и размеров льготных кредитов для производителей сельхозпродукции;

· устранение сложившегося диспаритета цен на продукцию сельского хозяйства и других отраслей экономики;

· увеличение размеров и доли бюджетных ассигнований на создание и развитие материально-технической базы, инфраструктуры, мелиорацию земель и другие цели агропредприятий.

А вот внутренние:

· более полное использование производственной мощности;

· Убрать «лишние» денежные выплаты, например, дивиденды и премиальные;

· расширение рынка сбыта и т.д.;

· диверсификация производства;

· работа по привлечению новых клиентов;

· повышени

| <== предыдущая лекция | | | следующая лекция ==> |

| Синхронизация автоматов | | | Двоичная запись цифровых данных |

Дата добавления: 2022-02-05; просмотров: 85;

Поиск по сайту

Узнать еще

- Altium Designer (Protel) - сквозная система проектирования печатных плат

- ATP-зависимые протеазы прокариот

- B) в угле Интинского месторождения и продуктах его сжигания.

- CALS-технологии в автоматизированном производстве

- D (спрос) S (предл.)

- FMEA при проектировании продукции

- I этап – обработка протокола

- I. По происхождению.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории