Самостоятельная работа

Значение, источники и факторы снижения затрат на производство и реализацию продукции.

В процессе производства товаров и услуг затрачивается живой и прошлый труд. При этом каждое предприятие стремится получить по возможности наибольшую прибыль от своей деятельности. Для этого предприятие старается сократить свои затраты на производство продукции, то есть издержки производства. В общем виде издержки производства и реализации (себестоимость продукции, работ, услуг) представляют собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основного капитала, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Питер Друкер: «Издержки не существуют сами по себе. Они всегда появляются, когда есть стремление достичь результата. Поэтому важен не абсолютный уровень затрат, но соотношение между усилиями и полученным результатом».

В экономической теории и практике широко используются понятия «затраты», «издержки», «себестоимость».

Затраты - это денежное выражение используемых ресурсов для получения прибыли.

Единовременные затраты - это авансируемые на ряд лет финансовые и материально-технические средства (инвестиции), необходимые для расширенного воспроизводства основных средств, технического совершенствования производства.

Текущие затраты производятся постоянно в течение года и представляют собой денежное выражение используемых ресурсов на производство и реализацию продукции (это затраты на сырье, материалы, топливо, энергию, на заработную плату, амортизацию основных средств, т.е. выражают величину затрат живого труда и потребляемых в течение года средств производства).

Текущие затраты связаны с процессом производства и продажи продукции, поэтому их и обозначают чаще всего термином «затраты». Эти затраты характеризуются:

- денежной оценкой ресурсов, обеспечивая принцип измерения различных их видов;

- целевой установкой (связаны с производством и реализацией продукции в целом или с какой-то стадией этого процесса);

- определенным периодом времени, т.е. должны быть отнесены на продукцию в течение года.

Если затраты не вовлечены в производство и не списаны (не полностью списаны) на данную продукцию, то затраты превращаются в запасы сырья, материалов, топлива, запасы в незавершенном производстве, запасы готовой продукции и т.п. Из этого следует, что затраты обладают свойством запасоемкости, и в этом случае они относятся к активам предприятия.

В экономической практике предприятий используется также термин «расходы».

Расходы - это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию. В отличие от затрат расходы не могут быть в состоянии запасоемкости, не могут относиться к активам предприятия. Они отражаются при расчете прибыли предприятия в отчете о прибылях и убытках. Понятие «затраты» шире понятия «расходы», однако при определенных условиях они могут совпадать.

Вполне допустимо считать понятия «издержки» и «текущие затраты или затраты на производство и реализацию продукции» идентичными и взаимозаменяемыми.

Классификация издержек:

- явные издержки (бухгалтерские)– это альтернативные издержки, принимающие форму прямых (денежных) платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата, выплачиваемая рабочим, жалованье менеджеров, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых услуг, гонорары за юридические консультации, оплата транспортных расходов и т.д.;

- неявные (внутренние, имплицитные) экономические (вмененные) издержки. Эти издержки не предусмотрены контрактами, обязательными для явных платежей, и поэтому остаются недополученными (в денежной форме), отражающие использование в производстве ресурсов, принадлежащих владельцу предприятия, которые он не покупает и не арендует: личного труда владельца и членов его семьи, земли, помещений. Обычно предприятия не отражают имплицитные издержки в своей бухгалтерской отчетности, но от этого они не становятся менее реальными. Под экономическими (вмененными) издержками понимают также «затраты упущенных возможностей», т.е. сумму денег, которую можно получить при наиболее выгодном из всех возможных альтернативных вариантов использования ресурсов;

- переменные издержки - это те затраты, которые находятся в непосредственной зависимости от объема производства продукции и изменяются относительно его прямо пропорционально. Совокупные переменные затраты имеют линейную зависимость от объема выпуска, а переменные затраты в расчете на единицу продукции остаются неизменными. К ним относятся затраты на материалы, сырье, заработную плату производственных рабочих, топливо и энергию на технологические цели;

- постоянные издержки - это издержки, не зависящие непосредственно от объема выпуска, являющиеся неизменными для различных масштабов производства в краткосрочном периоде. Однако в расчете на единицу продукции величина постоянных издержек меняется обратно пропорционально объему продукции;

- безвозвратные издержки. Безвозвратные издержки обладают отличительной чертой, которая позволят их выделять среди других затрат. Безвозвратные издержки осуществляются фирмой раз и навсегда и не могут быть возвращены даже в том случае, когда фирма полностью прекращает свою деятельность в данной сфере. Если фирма планирует начать работу в некотором новом для себя направлении бизнеса или расширить свои операции, то безвозвратные издержки, связанные с этим решением, как раз и представляют собой альтернативные издержки, сопряженные с началом новой деятельности. Как только решение об осуществлении издержек такого рода принято, безвозвратные издержки перестают быть для фирмы альтернативными, ибо она раз и навсегда потеряла возможность вложить эти средства куда бы то ни было;

- средние издержки – это издержки в расчете на единицу продукции. Они используются для формирования цены. Средние постоянные издержки определяются путем деления суммарных постоянных издержек на количество произведенной продукции. Средние переменные издержки определяются путем деления суммарных переменных издержек на количество произведенной продукции. Средние общие издержки можно рассчитать путем деления суммы общих издержек на количество продукции;

- предельные издержки – дополнительные или добавочные издержки, связанные с производством еще одной единицы продукции. Предельные издержки помогают определить предельную загруженность, выше которой производство не эффективно. С помощью предельных издержек можно определить минимальный эффективный размер предприятия;

-издержки реализации – затраты, связанные с доставкой продукции потребителю (транспортные расходы по доставке изделий потребителям, расходы на тару, упаковочные материалы, рекламу и другие затраты).

В Республике Казахстан до 1997 года затраты на производство и реализацию продукции и себестоимость отождествлялись друг с другом. В связи с переходом в Казахстане на новые стандарты бухгалтерского учета с 1 января 1997 г., а в последующем с принятием в 2007 г. «Национального стандарта финансовой отчетности» все расходы, произведенные предприятием, являются расходами данного предприятия с разделением на расходы, относимые на себестоимость продукции (работ, услуг), и на прочие расходы отчетного периода. Так как для организации производственного процесса по изготовлению продукции (выполнению работ, оказанию услуг) необходимы три элемента: средства труда, предметы труда и рабочая сила, то и складывается определенный состав затрат. Участвуя в производственном процессе, средства труда и предметы труда переносят свою стоимость на изготавливаемую продукцию. Затраты рабочей силы выражаются в заработной плате. Перенесенная стоимость средств производства, а также начисленная заработная плата, выступают как затраты на производство продукции или производственные издержки.

Промышленные предприятия осуществляют и другие затраты, связанные уже не с производством, а с реализацией продукции: транспортные расходы по доставке изделий потребителям, расходы на тару, упаковочные материалы, рекламу и другие затраты. Экономическое назначение этих издержек - возместить понесенные затраты и обеспечить тем самым простое воспроизводство всех элементов производства: производственных фондов и рабочей силы. Отсюда важнейшими элементами издержек предприятия являются амортизация, стоимость израсходованных материальных ресурсов, заработная плата. Это основные издержки на производство и реализацию продукции. Одновременно предприятие осуществляет и другие расходы:

-выплачивает премии своим работникам;

-ведет поиск, разведку, охрану и воспроизводство природных ресурсов или компенсирует соответствующие затраты специализированным организациям;

-платит проценты за банковский кредит;

-содержит объекты социального назначения и т. д.

Эти расходы образуют дополнительные издержки предприятия.

Утверждение, согласно которому последовательное увеличение размеров предприятия в течение какого-то времени влечет за собой снижение издержек производства единицы продукции, является широко распространённым. Но начиная с определенного момента увеличивающиеся размеры предприятия означают повышение средних общих издержек. Кривая долгосрочных средних общих издержек (АТС) имеет дугообразную форму. Дугообразность кривой долгосрочных средних издержек можно объяснить при помощи того, что экономисты называют положительным и отрицательным эффектами роста масштабов производства, или эффектами масштаба.

Положительный эффект масштаба (как еще говорят, эффект массового производства, или экономия, обусловленная ростом масштабов производства) объясняет нисходящую часть кривой долгосрочных АТС. По мере роста размеров предприятия целый ряд факторов начинает действовать в направлении снижения средних издержек производства.

1. Специализация труда

2. Специализация управленческого персонала.

3. Эффективное использование капитала

4. Производство побочных продуктов

Все эти технологические факторы - повышение уровня специализации труда рабочих и управленцев, возможность использования наиболее эффективного оборудования и эффективная утилизация отходов - будут вносить свой вклад в снижение издержек производства единицы продукции тем производителем, который окажется способен расширить масштабы своих операций. Увеличение количества всех вовлеченных в производство ресурсов, к примеру, на 10% приведет к более чем пропорциональному росту объема производства - например, на 20%; необходимым результатом будет снижение АТС.

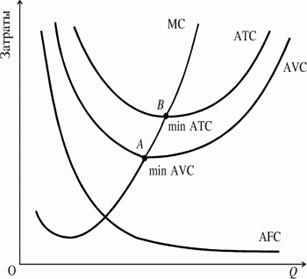

Выделяют средние общие затраты (АТС), средние переменные затраты (AVC) и средние постоянные затраты (AFC). Средние постоянные затраты (AFC) представляют собой постоянные затраты, приходящиеся на единицу продукции. Они определяются путем деления постоянных затрат на количество выпускаемой продукции:

AFC =FC/Q. (83)

Рисунок 3. Зависимость видов средних затрат от количества произведенной продукции

Отрицательный эффект масштаба. Однако со временем расширение фирмы может привести к отрицательным экономическим последствиям и, следовательно, к росту издержек производства единицы продукции. Основная причина возникновения отрицательного эффекта масштаба связана с определенными управленческими трудностями, возникающими при попытке эффективно контролировать и координировать деятельность фирмы, превратившейся в крупномасштабного производителя. Увеличение количества всех ресурсов, к примеру, на 10% приведет к менее чем пропорциональному росту объема производства - на 5%. Следовательно, АТС увеличатся. В некоторых случаях разница между объемом производства, при котором исчерпывается действие положительного эффекта масштаба, и объемом производства, при котором вступает в силу отрицательный эффект масштаба, может быть довольно значительной.

Общепринятой в экономике является группировка по видам расходов предприятия, и она включает две классификации:

- по экономическим элементам затрат (или по экономическому содержанию, однородности) и

- по калькуляционным статьям (или по целевому назначению).

Классификация затрат по экономическим элементам показывает, что и сколько израсходовано на производство продукции. В соответствии с экономическим содержанием затраты группируются по следующим элементам, которые не подлежат дальнейшему делению:

• материальные затраты;

• затраты на оплату труда;

• амортизация основных средств

• амортизация нематериальных активов;

• прочие затраты.

Стоимость материальных ресурсов, отражаемая по элементу «Материальные затраты», формируется исходя из цен их приобретения (без учета налога на добавленную стоимость); наценок; комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям; стоимости услуг товарных бирж, включая брокерские услуги; таможенных пошлин; платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями. Во всех случаях затраты на материальные ресурсы собственного производства, электрическую и тепловую энергию, доставку собственным транспортом и т.п. включаются в соответствующие элементы затрат. Соблюдение такого порядка необходимо, чтобы определить, сколько и каких однородных ресурсов необходимо на запланированный объем производства. Возвратные отходы вычитаются по той или иной оценке. Не относится к отходам попутная продукция, которая исключается из затрат на производство основного продукта по цене или по себестоимости при раздельном способе ее производства.

В элемент «Затраты на оплату труда» включается заработная плата всех категорий работников, а также другие выплаты, включаемые в фонд заработной платы. Не учитываются выплаты в виде материальной помощи, оплаты дополнительных отпусков, надбавки к пенсиям, оплата проезда общественным транспортом к месту работы, оплата путевок на лечение и др., т.е. прочие затраты на содержание рабочей силы.

В элементе «Амортизация основных средств» и «Амортизация нематериальных активов» отражаются амортизационные отчисления по нематериальным активам и на полное восстановление основных средств, рассчитанные исходя из балансовой стоимости и утвержденных норм, включая и ускоренную амортизацию их активной части.

К элементу «Прочие затраты» относятся все другие затраты, входящие в себестоимость продукции, но не относящиеся к ранее перечисленным элементам затрат.

Классификация затрат по экономическим элементам служит основой для разработки сметы затрат на производство; она позволяет определить общую потребность предприятия в однородных ресурсах или их фактический общий расход.

В соответствии с Приказом Министра финансов РК от 21 июня 2007 года № 215 «Об утверждении форм регистров бухгалтерского учета» затраты на производство и реализацию продукции группируются по следующим статьям:

1) материалы, которые включают: приобретаемые со стороны сырье и материалы с учетом транспортно-заготовительных расходов; покупные полуфабрикаты и комплектующие изделия; топливо на технологические цели; энергия; работы и услуги производственного характера, выполняемые сторонними организациями; перевозка грузов; прочие материалы;

2) оплата труда работников;

3) отчисления от оплаты труда социального налога по ставкам, установленным законодательством;

4) ремонт основных средств;

5) износ основных средств и амортизация нематериальных активов;

6) коммунальные услуги;

7) арендная плата;

8) прочие накладные расходы, куда включаются командировочные расходы, связанные с производственной деятельностью; потери от простоев.

Далее предусмотрено выделение следующих статей, относящихся к расходам отчетного периода, не включаемых в производственную себестоимость: расходы по реализации продукции и оказанию услуг; административные расходы; расходы на финансирование; прочие расходы.

Расходы по реализации продукции и оказанию услуг включают в себя: заработную плату, отчисления от нее, премии, командировочные расходы работников, связанных с реализацией продукции; расходы по страхованию; амортизационные отчисления основных средств, используемых по тому же назначению, расходы по их содержанию; расходы на транспортировку грузов до пункта отправления, погрузочно-разгрузочные работы; затраты на маркетинг; расходы на разработку и издание рекламных изделий; расходы по упаковке товаров; комиссионные сборы, уплачиваемые сбытовым и другим посредническим организациям; расходы по содержанию помещений для хранения товаров в местах их реализации.

Административные расходы — это управленческие и хозяйственные расходы, не связанные с производственным процессом. Сюда относятся, например, оплата труда и отчисления административного персонала и персонала, занятого в обслуживающих хозяйствах; расходы на содержание и обслуживание технических средств управления, не относящихся к производству; амортизация основных средств общехозяйственного назначения, расходы по их аренде и содержанию; оплата услуг банка; командировочные расходы административного персонала управления; налоги, сборы и отчисления с имущества, недвижимости; расходы на охрану, противопожарную охрану, расходы по проведению оздоровительных мероприятий; сверхнормативные потери, порча и недостачи запасов на складах и другие непроизводительные расходы и потери; оплата консультационных, аудиторских и информационных услуг; штрафы, пени, неустойки и другие виды санкций.

Расходы на финансирование включают, к примеру, расходы на выплату процентов по полученным займам банков, поставщиков; расходы по выплате процентов по аренде имущества; расходы от изменения справедливой стоимости финансовых инструментов.

Прочие расходы - это прочие непроизводственные расходы, которые возникают независимо от процесса обычной деятельности: например, расходы по реализации, безвозмездной передаче или списанию основных средств, нематериальных активов, финансовых активов, расходы по демонтажу; расходы от обесценения активов; расходы по созданию резерва и списанию безнадежных требований; расходы по курсовой разнице; штрафы, пени, неустойки за нарушение условий договоров; расходы на научно-исследовательские и опытно-конструкторские работы.

В условиях применения Международных стандартов финансовой отчетности вопросы учета затрат на производство и реализацию продукции регулируются Национальным стандартом финансовой отчетности № 2 и МСФО (IAS) 2 «Запасы». Согласно этим документам себестоимость готовой продукции, произведенной предприятием и предназначенной для продажи, включает все затраты на приобретение запасов в форме сырья или материалов, предназначенных для использования в производственном процессе; затраты на переработку; и прочие затраты, произведенные в целях доставки запасов до их настоящего местонахождения и доведения их до текущего состояния.

В качестве примеров затрат, которые исключаемых из себестоимости и признаваемых в качестве расходов в периоде их возникновения, в НСФО № 2 приводятся следующие:

1) сверхнормативные потери сырья, затраченного труда или прочих производственных затрат;

2) затраты на хранение, если только они не необходимы в производственном процессе для перехода к следующему его этапу;

3) административные накладные расходы, которые не связаны с доставкой запасов до их настоящего местонахождения и доведением их до настоящего состояния;

4) затраты по сбыту.

Для принятия управленческих решений, анализа, планирования затраты на производство классифицируют.

Таблица 19 - Классификация затрат на производство и реализацию продукции

| Вид классификации | Подразделение затрат |

| 1.По периодичности возникновения и отнесения на себестоимость | Текущие, расходы будущих периодов и предстоящие |

| 2.По экономической роли в процессе производства | Основные и накладные |

| 3.По отношению к объему производства | Переменные и постоянные |

| 4.По способу включения в себестоимость продукции | Прямые и косвенные |

| 5. По степени экономической однородности | Простые и комплексные |

| 6. По отношению к производству и реализации продукции | Производственные и коммерческие |

| 7. По целесообразности их осуществления | Производительные и непроизводительные |

В зависимости от влияния на них изменений в объеме производства, издержки делятся на постоянные и переменные. Постоянные подразделяются на остаточные и стартовые.

К остаточным издержкам относится та часть постоянных издержек, которые продолжает нести предприятие, несмотря на то, что производство и реализация продукции полностью остановлены. Чем длительнее период остановки производства, тем меньше будут остаточные издержки, так как предприятие может расторгнуть, например, договор аренды или контракт с работниками.

Стартовыми издержками является часть постоянных издержек, которые возникают при возобновлении производства и сбыта продукции.

При установлении различия между постоянными и переменными затратами необходимо принимать во внимание длительность периода. В краткосрочном периоде предприятие не может изменить производственную мощность, размер производственных площадей, количество и состав оборудования. Поэтому величина постоянных издержек не меняется. В то же время у предприятия есть возможность уменьшить или увеличить объем материальных, сырьевых, трудовых ресурсов и, следовательно, объем выпуска продукции.

В долгосрочном периоде предприятие расширяет мощности, производственные площади, изменяет состав оборудования. В этом случае все затраты рассматриваются как переменные.

Совокупность переменных и постоянных затрат образуют общие или валовые издержки

Постоянные + Переменные = Валовые издержки (84)

По способу отнесения на себестоимость отдельных продуктов затраты делятся на прямые и косвенные.

Это деление затрат может существовать на предприятиях, выпускающих два и более вида изделий, поскольку при производстве однородной продукции все затраты будут прямыми.

Прямыми затратами называют экономически однородные расходы, связанные с производством конкретного вида продукции, относящиеся на его себестоимость прямо и непосредственно. К ним относятся расходы на сырье и основные материалы, покупные изделия и полуфабрикаты, заработная плата производственных рабочих.

Косвенными затратами называют расходы, которые нельзя рассчитать по отдельным изделиям по признаку прямой принадлежности, поскольку они связаны с изготовлением нескольких видов продукции или с различными стадиями ее обработки. Их включают в себестоимость конкретных видов изделий путем распределения пропорционально какой-либо условной базе. К косвенным относятся расходы на содержание и эксплуатацию машин и оборудования, на подготовку и освоение производства, потери от брака, общепроизводственные, общехозяйственные и прочие производственные расходы.

По экономическому содержанию (по отношению к технологическому процессу) затраты делят на основные и накладные.

Основные затраты - это затраты, непосредственно связанные с технологическим процессом изготовления изделий и образуют их главное вещественное содержание. К ним относятся затраты на сырье, материалы, топливо и энергию на технологические цели, оплату труда рабочих с отчислениями на социальные нужды, расходы на содержание и эксплуатацию машин и оборудования и др.

Накладные расходы не связаны непосредственно с технологическим процессом изготовления продукции. Это затраты, связанные с созданием необходимых условий для функционирования производства, его организацией, управлением и обслуживанием. К ним причисляют цеховые, общехозяйственные расходы, коммерческие расходы.

По степени экономической однородности различают простые и комплексные статьи затрат.

Простые (однородные) - это затраты, состоящие из одного экономического элемента. К ним относят сырье и материалы, покупные изделия и полуфабрикаты, топливо и энергию на технологические цели, заработную плату производственных рабочих, отчисления от оплаты труда.

Сложные (комплексные) — это затраты, включающие несколько разнородных экономических элементов, имеющих одинаковое целевое назначение. К ним относят расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные, общехозяйственные расходы, потери от брака, прочие производственные и расходы на реализацию продукции.

По отношению к производству и реализации продукции затраты делятся на производственные и коммерческие.

К производственным относятся все затраты, непосредственно связанные с изготовлением продукции, с непосредственным превращением сырья и материалов в готовую продукцию посредством труда производственных рабочих при использовании производственного оборудования. Они образуют производственную себестоимость или издержки производства предприятия.

Под коммерческими понимают затраты, которые связаны с маркетинговой деятельностью, реализацией готовой продукции, административные расходы. Это издержки обращения, неизбежные на любом предприятии.

По целесообразности их осуществления затраты делятся на производительные и непроизводительные.

Производительными считаются затраты, которые оправданы или целесообразны в данных условиях производства, т. е. затраты на выпуск продукции установленного качества при рациональной технологии и организации производства.

Непроизводительные затраты - это такие расходы, которые образуются по причинам, связанным с недостатками технологии и организации производства, с потерями от брака, простоями, недостачами, и, как правило, отражаются только в фактической калькуляции.

По времени возникновения и отнесения на себестоимость продукции расходы могут быть текущие, будущих периодов и предстоящие.

Текущие расходы возникают преимущественно в данном периоде и относятся на себестоимость продукции этого периода.

Расходы будущих периодов производятся в данном отрезке времени, но относятся на себестоимость продукции последующих периодов в определенной доле в зависимости от установленного срока погашения.

Предстоящие расходы - это расходы, еще не возникшие, но на которые резервируются средства в сметном порядке (оплата отпусков, сезонные расходы и т. д.).

Кроме того, в экономической литературе приводится классификация затрат по дополнительным признакам, таким как:

1) по месту возникновения (производство, цех, участок). Как известно, производство подразделяется на основное и вспомогательное. Затраты вспомогательного производства группируются по его функциональной роли в основном производстве;

2) по этапам производственного процесса — по переделам и отдельным процессам, что дает возможность выявить отклонения в отдельных звеньях технологического процесса от используемой технологии и норм затрат;

3) по центрам ответственности - по подразделениям и должностным ответственным лицам. Затраты группируются так, чтобы они могли отразить использование того или иного вида ресурса, цель и место возникновения. Главная цель учета по центрам ответственности состоит в подготовке информации для управленческого контроля.

Калькулирование (от лат. calculatio - счет, подсчет) - это система расчетов, с помощью которых определяется себестоимость всей товарной продукции и ее частей, себестоимость конкретных видов изделий, сумма затрат отдельных подразделений предприятия на производство и реализацию продукции. Результатом калькулирования является калькуляция, т. е. расчет затрат предприятия, приходящихся на единицу произведенной продукции (работ, услуг).

При учете по полной себестоимости в нее включаются все издержки предприятия, связанные с производством и реализацией продукции, независимо от их деления на постоянные и переменные, прямые и косвенные.

Затраты, которые невозможно непосредственно отнести на продукцию, распределяют сначала по центрам ответственности, а затем переносят на себестоимость продукции пропорционально выбранной базе распределения. Базой распределения могут быть: заработная плата основных производственных рабочих, сумма прямых затрат.

Прямые затраты, которые могут быть отнесены на конкретный вид продукции, это:

• прямые материальные затраты;

• прямые затраты на оплату труда;

• отчисления от оплаты труда.

При исчислении полной себестоимости продукции в нее включаются косвенные расходы, к которым в данном случае относят накладные расходы и расходы отчетного периода.

Накладные расходы возникают в производственных подразделениях (участках, цехах, переделах). Они непосредственно связаны с производством, его обслуживанием.

Расходы периода возникают в связи с общим обслуживанием и организацией производства, а также управлением предприятием в целом. Их также следует признать косвенными, так как они участвуют в калькулировании полной себестоимости и так же, как и накладные расходы, не могут быть отнесены на изделие прямым путем. В течение отчетного периода такие расходы накапливаются на отдельных счетах, а в конце отчетного периода включаются в себестоимость конкретного вида продукции пропорционально определенной базе распределения.

Под себестоимостью продукции понимаются:

затраты на переработку товарно-материальных запасов (выполнение работ и услуг), включающие стоимость используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также другие затраты, прямо связанные с единицами производства продукции (работ, услуг), обусловленные технологией и организацией производства, т.е. это затраты, связанные с производством продукции.

Формирование полной себестоимости является основой определения цены продукции: (85)

Прямые материальные затраты +

Прямые материальные затраты на содержание рабочей силы с отчислениями +

Накладные расходы

________________________________________

= Производственная себестоимость

+

Расходы по реализации продукции +

Административные расходы +

Расходы на финансирование

_________________________________________

= Полная себестоимость

Калькулирование себестоимости продукции осуществляют различными методами. Метод калькуляции - это система приемов, используемых для исчисления себестоимости калькуляционной единицы. Выбор метода калькулирования себестоимости продукции зависит от типа производства, его сложности, наличия незавершенного производства, длительности производственного цикла, номенклатуры вырабатываемой продукции и т.д. Рассмотрим традиционные методы учета затрат и калькулирования продукции:

ü попроцессный,

ü попередельный,

ü позаказный.

Попроцессный метод калькуляции применяется на предприятиях:

•выпускающих серийно или массово однообразную продукцию;

•имеющих непрерывный производственный цикл;

•использующих технологию, которая предусматривает выполнение каждым производственным подразделением отдельной части производственного этапа, называемого процессом;

•производящие различные изделия, при условии, что весь процесс производства можно разбить на постоянно повторяющиеся операции.

При этом незавершенное производство на таких предприятиях отсутствует либо оно незначительно. Такими признаками обладают предприятия добывающей, нефтедобывающей, угледобывающей промышленности, строительных материалов, электростанций, теплостанций, а также энергетические хозяйства вспомогательных производств. При данном методе затраты учитывают по установленным статьям калькуляции по всему производственному процессу или по отдельным стадиям процесса производства. По окончании отчетного периода совокупные затраты делят на количество единиц выпущенной продукции и исчисляют себестоимость одной калькуляционной единицы.

Схема попроцессной калькуляции:

Зобщ = 31 + З2 + … + Зi, (86)

где

31, З2, Зi - затраты на производство в 1-ом, 2-ом в i-ом процессе соответственно.

Себестоимость единицы изделия (Ci) при использовании попроцессного метода рассчитывается по формуле:

Ci = Зобщ / N, (87)

Где Ci - себестоимость единицы изделия;

N - количество изделий.

Попеределъный метод калькулирования себестоимости предполагает учет затрат на производство как по видам продукции и статьям калькуляции, так и по переделам. Переделом называют совокупность технологических операций по выработке промежуточного продукта (полуфабриката) или готовой продукции (на последнем переделе). Выделение этого промежуточного продукта осуществляется при условии, что он имеет собственное направление использования, а значит, может быть реализован на сторону. Например, в черной металлургии передел - это выплавка чугуна в доменном цехе, выплавка стали в сталеплавильном цехе, выпуск проката в прокатном цехе; на трикотажной фабрике - выработка пряжи, крашение и перемотка пряжи, изготовление изделий. Попередельный метод учета затрат на производство и калькуляции себестоимости продукции применяют:

• на предприятиях с массовым производством продукции, в котором из исходного сырья путем последовательной обработки в ходе технологического процесса вырабатывают готовый продукт;

• на предприятиях, комплексно использующих исходное сырье (в металлургической, химической, нефтеперерабатывающей, молокоперерабатывающей и других отраслях). Например, в кожевенном производстве имеются три передела - зольный, дубильный и отделочный; на предприятиях текстильной промышленности - прядильный, ткацкий и отделочный; в черной металлургии - доменный, сталеплавильный, прокатный;

• на предприятиях отраслей промышленности с серийным и поточным производством. Здесь одинаковые изделия проходят в определенной последовательности через все этапы производства. Попередельный метод учета затрат на производство и калькулирования себестоимости продукции разделяют на бесполуфабрикатный и полуфабрикатный варианты.

Полуфабрикатный вариант применяется, в случаях, когда имеет место реализация продуктов, не прошедших все технологические переделы, то есть после каждого передела получают полуфабрикат, представляющий собой незаконченное изделие, но которое имеет самостоятельную ценность и может быть сдано на склад, передано в другой цех для дальнейшей переработки или на реализацию. При полуфабрикатом варианте происходят обособление себестоимости полуфабрикатов собственного производства по цехам или переделам. Себестоимость продукции каждого последующего передела складывается из произведенных им затрат и себестоимости полуфабрикатов предыдущих переделов, а стоимость исходного сырья включается в себестоимость продукции только первого передела.

Схема попередельной калькуляции:

I передел:

Зс + 3I = СI, (88)

где Зс - затраты на сырье;

3I - затраты I-го передела по обработке;

СI - себестоимость продукции (полуфабриката) I-го передела.

II передел:

СI + ЗII= СII, (89)

где

ЗII- затраты II-го передела по обработке; II-го передела.

III передел:

СII + 3III = СIII, (

Дата добавления: 2019-12-09; просмотров: 341;

Поиск по сайту

Узнать еще

- II. Индивидуальная работа по карточкам.

- V.III. Работа горного компаса

- А. Все условные рефлексы подразделяют на те же группы, что и безусловные, на базе которых они были выработаны.

- Автомобиль — источник отработавших газов

- Агрохимия фосфора и калия в работах русских ученых

- Анализ микрофлоры в пищевых продуктах, которые обработаны высоким давлением

- Артикуляция – это работа органов речи.

- В помещении насосного блока находится электрооборудование, работающее под высоким напряжением, и подача жидкости пенообразователя может вызвать замыкание.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории