Источники формирования и воспроизводства основных и оборотных средств

Расширенное воспроизводство предполагает непрерывное возобновление и совершенствование основных средств предприятий.

В процессе производства все средства труда изнашиваются и, по частям перенося стоимость на вновь созданную продукцию, снижают свои первоначальные технико- экономические показатели и после определенного срока службы выходят из строя. Происходит материальный, физический износ средств производства. Он состоит в потере потребительной стоимости средств труда. Существуют два вида физического износа: производственный и естественный. В первом случае средства труда изнашиваются в результате использования в производстве, во втором - из-за неупотребления, под воздействием физико-химических и природных факторов. Износ первого рода в большей или меньшей мере прямо пропорционален уровню употребления машины, износ второго - до известной степени обратно пропорционален этому уровню.

Насколько машина физически устарела, можно узнать двумя способами - по сроку службы и ее техническому состоянию. Поэтому нецелесообразно оставлять приобретенную технику «на потом», нужно как можно быстрее пустить ее в эксплуатацию.

Чтобы избежать преждевременного износа машин, надо строго соблюдать график эксплуатации (ремонта) и в полном объеме выполнять правила технического обслуживания механических средств труда, уделять внимание улучшению их хранения (строительству хороших полевых станов, тщательной подготовке машинно-тракторного парка к весенне-летнему и осенне-зимнему хранению и др.).

Наряду с физическим основные средства подвержены моральному износу, который выражается в снижении эффективности и обесценивании используемых средства труда. Машина может работать, но применять ее становится невыгодным. Такой износ проявляется тоже двояко. Первая форма морального износа выражается в потере стоимости применяемой машины ввиду появления на рынке более дешевого аналога. Разница в цене в этом случае превращается в переплату. Это обычно происходит вследствие роста производительности труда в машиностроении, позволяющего снизить цены на производимую технику.

Вторая форма морального износа состоит в потере стоимости применяемой машины ввиду появления новой, более производительной. Старую, еще годную машину приходится до срока выводить из эксплуатации, что равнозначно убытку. Однако новая машина позволяет возместить потери и дает повышенный общий эффект.

Для сокращения отрицательного действия морального износа экономически целесообразно широкое внедрение комбинированных, многооперационных машин, выполняющих за один проход агрегата несколько видов механизированных работ.

Важное значение имеет увеличение выпуска универсальной техники, позволяющей расширить границы ее применения как с точки зрения наиболее полной загрузки в разные периоды года, так и выполнения наибольшего объема работ в расчете на одну машину в год. Многие сельскохозяйственные орудия (сеялки, культиваторы, плуги и т. д.) в течение они заняты 10-30 дней, на изготовление же и ремонт их требуется большое количество металла, труда и материально-денежных средств. Это отрицательно влияет на эффективность применения и темпывоспроизводства механических средств труда.

В повышении интенсивности применения техники большое значение имеет увеличение коэффициента сменности, а также обеспечение работы тракторных и комбайновых агрегатов на повышенных скоростях. Производительность труда при этом может возрастать в 1,3-1,5 раза. Значительно снижаются затраты труда и материально-денежных средств на единицу работ.

Широкое внедрение комбинированных и универсальных машин, увеличение скорости движения тракторных агрегатов, повышение интенсивности использования техники уменьшают отрицательные последствия морального износа средств (орудий) труда, ускоряют процесс воспроизводства и обновления техники.

По характеру использования основные фонды подразделяют на действующие (участвующие в производственном процессе, находящиеся в эксплуатации) и недействующие (находящиеся в резерве, на консервации). По натурально- вещественному составу основные фонды подразделяют на инвентарные (которые можно проверить, подсчитать в натуре) и неинвентарные (например, капиталовложения в освоение и улучшение земельных угодий).

Оценка основных фондов производится по первоначальной, остаточной и восстановительной стоимости. На балансе хозяйства основные фонды учитываются по их первоначальной стоимости, то есть по фактическим ценам приобретения, оприходования, включая затраты на доставку в хозяйство и на монтаж. Остаточная стоимость основных фондов - это первоначальная их стоимость за вычетом стоимости износа за фактический срок службы, которая учитывается при проведении инвентаризации. Восстановительная стоимость основных фондов - это стоимость их воспроизводства в современных условиях с учетом морального износа и изменения оптовых цен. Переоценка основных фондов по восстановительной стоимости проводится периодически.

Замена выбывающих в результате физического и морального износа основных средств производства носит название реновации. Затраты на нее финансируются за счет амортизационных отчислений.

Амортизация (погашение) представляет собой процесс постепенной утраты основными фондами своей стоимости и возмещения в денежной форме потребленных основных средств производства (величины износа средств труда) за счет включения определенной части их первоначальной стоимости в расходы на выполнение тех или других видов работ или в издержки того или другого вида сельскохозяйственной продукции. Для возмещения перенесенной части стоимости основных фондов создается специальный амортизационный фонд.

Сумма амортизационных отчислений по основным средствам предприятия за год определяется на основе их балансовой стоимости и установленных годовых норм амортизации:

Аг = Бс X На /100,

где Аг - годовая сумма амортизационных отчислений, руб.;

Бс - балансовая стоимость основных средств, руб.;

На - норма амортизации основных средств, %.

Норма амортизации определяется установленными сроками службы основных средств, условиями их использования в процессе производства. Чем меньше срок эксплуатации, тем больше процент амортизационных отчислений.

Для грузовых автомобилей грузоподъемностью более 2 т, прицепов и полуприцепов нормы амортизации на полное восстановление установлены в процентах от их балансовой стоимости в расчете на каждые 1000 км общего пробега.

Амортизационные отчисления в зависимости от назначения и характера использования основных фондов распределяются по культурам (для последующего включения в себестоимость продукции) различными способами. По основным фондам узкоспециализированного назначения отчисления относят непосредственно на себестоимость данной культуры, если они используются только при ее выращивании и уборке; по основным фондам, которые используются на возделывании двух и более культур, на работах незавершенного производства - распределяют пропорционально: объему механизированных работ в гектарах условной пахоты (например, по тракторам и сельскохозяйственным машинам, орудиям общего назначения); уборочной площади культур (например, по комбайнам и другим машинам, занятым на уборке зерновых и других культур); по валовому сбору продукции (например, по оборудованию механизированных токов) и другим показателям. Амортизационные отчисления по основным фондам общепроизводственного или общехозяйственного назначения включаются соответственно в общепроизводственные (по растениеводству или животноводству) и общехозяйственные расходы и в их составе относятся на себестоимость отдельных видов продукции.

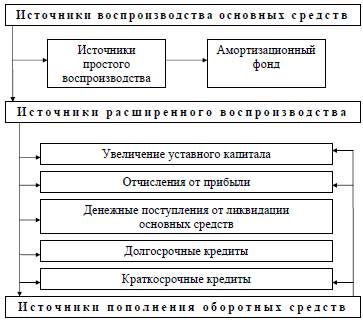

Амортизационный фонд - это основа простого воспроизводства (возобновления) выбывших основных средств. Он в известной мере служит дополнительным источником формирования и может использоваться для расширенного воспроизводства основных средств.

Нормы амортизационных отчислений предусматриваются только для полного восстановления основных средств. Ремонт основных средств (текущий, средний, капитальный) производится за счет средств фонда, создаваемого на предприятиях по нормативам затрат с включением их в себестоимость продукции, работ, услуг.

Средства амортизационного фонда находятся в распоряжении предприятий, хозяйственных организаций и должны использоваться ими по целевому назначению. Неиспользованные остатки фонда переходят на следующий год.

Основными источниками расширенного воспроизводства основных средств на сельскохозяйственных предприятиях являются отчисления от прибыли, денежные поступления от ликвидации основных средств, долгосрочные кредиты (рис. 9).

Рис. 9. Источники воспроизводства основных и оборотных средств

Оборотные средства по принципу организации подразделяются на нормируемые и ненормируемые, а по источникам образования - на собственные и заемные. Размер и структура оборотных средств должны быть достаточными для бесперебойного обслуживания процессов производства и обращения. В этих целях устанавливают определенные нормативы оборотных средств, то есть проводят их нормирование, исходя из объемов производства, специализации и экономического положения сельскохозяйственных предприятий, конкретных экономических условийВажное значение имеет своевременное пополнение оборотных средств с учетом обоснованных объемов и темпов развития производства сельскохозяйственных предприятий. В связи с сезонностью процесса производства потребность в оборотных средствах значительно колеблется по периодам года. Минимальная постоянная потребность в них должна покрываться за счет собственных средств предприятий, а максимальная - за счет привлеченных, заемных средств.

Источниками пополнения оборотных средств предприятий являются выручка от реализации продукции, отчисления от прибыли и краткосрочные кредиты;

Дата добавления: 2021-06-28; просмотров: 570;

Поиск по сайту

Узнать еще

- API как средство интеграции приложений.

- Cварочные источники энергии.

- I. Подготовка, принятие и источники уложения. Причины создания Соборного Уложения

- I. Темы рефератов, соответствующие актуальным проблемам в содержании основных разделов программы курса

- I. Темы рефератов, соответствующие актуальным проблемам в содержании основных разделов программы курса «Философия и методология науки»

- II Классификация САSЕ-средств

- II. Затраты (времени, физических сил, финансовых средств и т.д.)

- II. Показатели обеспеченности запасов и затрат источниками их формирования.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине