Общий срок хранения документов установлен не менее 5 лет, а расчетно-платежным ведомостям (при отсутствии лицевых счетов) – 75 лет.

Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для предъявления другим участникам хозяйственных операций, а также по требованию органам контроля, суда и прокуратуры.

Инвентаризация. Для обеспечения достоверности данных бухгалтерского учета и отчетности организации обязаны проводить инвентаризацию (лат. «опись») имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Расхождение между фактическим наличием материальных ценностей и бухгалтерскими данными о них может быть вызвано:

• потерями материальных ценностей по естественным причинам (усушка, утряска, порча, влияние температуры, влажности);

• ошибками оформления и в учете (арифметические ошибки, ошибки в контировке);

• неточностями в проведении складских операций (просчет, пересортица);

• злоупотреблениями (хищения, обвесы).

Излишки и неучтенные объекты приходуются и включаются в состав соответствующих ценностей, относятся на увеличение финансового результата. Недостачи ценностей, в пределах установленных норм, по распоряжению руководителя относят на увеличение издержек производства отчетного периода.

Убыль сверх норм, потери от порчи ценностей списывают за счет виновных лиц (удержание из заработка, внесение наличных денежных средств в кассу). В случаях, когда конкретные виновники недостач не установлены или судом отказано в возбуждении дела в виду необоснованности искового заявления организации, то по решению руководителя

убыль и порча ценностей списываются на издержки производства.

Пересортица (недостачи и излишки одновременно) товарно-материальных ценностей одного и того же наименования, за один и тот же период, у одного и того же материально-ответственного лица могут взаимно списываться лишь в виде исключения.

Проведение инвентаризации обязательно:

1) при передаче имущества организации;

2) перед составлением годовой бухгалтерской отчетности;

3) при смене материально-ответственных лиц;

4) при установлении фактов хищения или злоупотребления, порчи ценностей;

5) в случае форс-мажорных обстоятельств;

6) при ликвидации организации и др. случаях, предусмотренных законодательством.

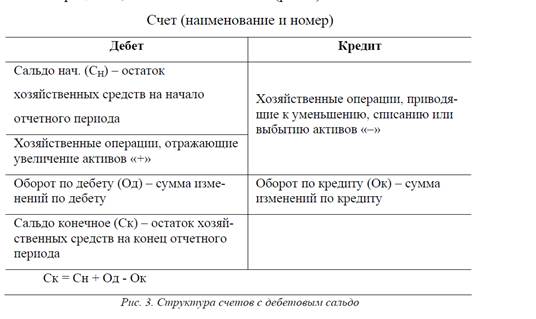

Счет – способ группировки информации о состоянии и изменении объектов бухгалтерского учета с целью текущего контроля.

Бухгалтерские счета предназначены для отражения на них результатов воздействия фактов хозяйственной жизни на объект бухгалтерского наблюдения, который учитывается на данном счете. Природа экономических воздействий может иметь два направления: увеличение и уменьшение. В этой связи счет представляют, условно, в виде двусторонней таблицы. Одна сторона (левая) называется «дебет» (лат. «он должен»), а другая (правая) «кредит» (лат. «он верит»).

Остатки объектов учета на начало периода принято называть «начальным сальдо», а на конец периода «конечным сальдо». Итоги записей сумм сторон счета, то есть движение объектов в течение периода называется «оборотом», различают «оборот по дебету» (движение в левой части счета) и «оборот по кредиту» (движение в правой части счета). Конечный остаток (сальдо конечное) – это разность между суммами, отраженными на разных сторонах счета. Сальдо бухгалтерских счетов в конце периода переносятся в баланс. Как правило, названия счетов совпадают с названиями соответствующих статей баланса. Это обусловлено тем, что в основе группировки, как статей баланса, так и бухгалтерских счетов лежит экономическая классификация хозяйственных средств по составу и источникам образования.

Если счет не имеет начального сальдо, то он открывается записями операций по движению объектов. Если сальдо на конец периода равно нулю, то счет считается закрытым.

Записи на счетах ведутся в различных измерителях, но для обобщения информации выражаются в денежном измерителе. Счета, предназначенные для учета хозяйственных средств и хозяйственных процессов, называют активными (рис. 3).

Пример 1. На начало периода в кассе имеются наличные денежные средства в сумме 3200 руб. В течение периода в кассу поступили денежные средства:

1) остаток неиспользованной подотчетной суммы от работника 2400 руб.;

2) из банка с расчетного счета на хозяйственные нужды и выплату заработной платы персоналу 110000 руб.;

3) выручка от реализации продукции 25000 руб.

В течение периода из кассы выданы денежные средства:

1) заработная плата персоналу – 101720 руб.;

2) сверхлимитные денежные средства сданы в банк на расчетный счет – 20000 руб.

Определить остаток денежных средств на конец периода.

Счет 50 «касса»

| Дебет | Кредит |

| Сн = 3200 | |

| 1) 2400 | 1) 101720 |

| 2) 110000 | 2) 20000 |

| 3) 25000 | |

| Оборот по Дебету = 137400 | Оборот по кредиту = 121720 |

| Сальдо конечное = 18880 |

примеры активных счетов:

Дата добавления: 2022-05-27; просмотров: 196;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине