Технологическая себестоимость продукции

Расчет технологической себестоимости. Среди отдельных составляющих себестоимости наряду с теми, которые существенно изменяются при переходе от одного процесса изготовления к другому, есть такие, которые вовсе не зависят от изменения технологического процесса или зависят незначительно. Поэтому при сравнительном экономическом анализе рассматривают не всю себестоимость, а так называемую технологическую.

Технологическая себестоимость — часть себестоимости, включающая расходы, которые могут существенно изменяться с изменением технологического процесса.

Обычно в технологическую себестоимость Ст включают следующие составляющие:

а) расходы на заготовку М;

6) зарплата производственных рабочих 3;

в) расходы по эксплуатации оборудования Э0;

г) расходы на амортизацию А;

д) расходы на приспособления П;

е) расходы на инструмент И.

В соответствии с этим технологическую себестоимость выполнения операции определяют по следующей формуле:

СТ = М+3+30+А + П + И

Расходы на заготовку М =

где £,, — коэффициент, учитывающий расходы по транспортировке материала на предприятие;

Вм — масса заготовки, кг; Цм — цена единицы массы заготовки, р./кг; Вот — масса отходов;

Ц01 '— цена единицы массы отходов, р./кг.

Зарплата производственных рабочих

где Зс — часовая тарифная ставка рабочего, р./чел.-ч; tш. к-штучно-калькуляционное время, ч;

ki — коэффициент, учитывающий влияние бригадного или многостаночного обслуживания;

k2 — коэффициент приработка рабочего, учитывающий разницу между фактическим и тарифным часовым заработком вследствие перевыполнения норм; ks — коэффициент, учитывающий дополнительную зарплату и начисления в фонд соцстраха.

Коэффициент k1_ учитывает возможность работы на сложных станках двух и более рабочих и возможность многостаночного обслуживания, когда один рабочий обслуживает несколько станков. В общем случае kt определяют как

|

где Рпр и Q — соответственно число рабочих и обслуживаемых ими станков.

При работе на автоматах и полуавтоматах расходы на зарплату наладчиков определяются по формуле с учетом другого числа станков, приходящегося на одного наладчика.

Наладка других станков обычно осуществляется самими рабочими, и затраты времени на наладку уже учтены в tшт.к. Если же наладка выполняется специально выделяемыми наладчиками, то из подготовительно-заключительного времени время наладки выделяют, а расходы на наладку определяют по формуле

где Тn — продолжительность наладки оборудования; Зс —тарифная ставка наладчика; п —• число деталей в партии, обрабатываемой за одну наладку.

Расходы по эксплуатации оборудования Э0 состоят из расходов на ремонт и модернизацию Р, а также расходов на энергию Э.

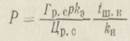

Расходы на ремонт и модернизацию Р определяют по формуле

|

где 7"р. с — группа ремонтной сложности оборудования; р -расходы на все виды ремонтных работ за период ремонтного цикла для единицы группы ремонтной сложности, р.;

Цр.с~ ремонтный цикл, т. е. фондовое время между двумя капитальными ремонтами, ч;

k3 '— коэффициент, учитывающий затраты на ремонт и осмотр электрооборудования станка;

ku — коэффициент выполнения норм.

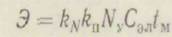

Расходы на электроэнергию Э могут быть определены по формуле

где kN — коэффициент загрузки станка по мощности, определяемый отношением мощности, затрачиваемой на полезную работу и на потери в механизмах станка, к установленной мощности; kп — коэффициент потерь электроэнергии, учитывающий потери энергии в сети завода, а также на холостой ход станка; Ny -установленная мощность электродвигателей станка, кВт;

Сэл -цена единицы электроэнергии, р./кВт-ч; tм — машинное время, ч.

Расходы по амортизации оборудования А возникают вследствие износа оборудования в процессе работы. Кроме того, происходит моральный износ, характеризующий отставание оборудования по техническому совершенству и экономическим показателям от новых моделей. Экономическое возмещение износа оборудования путем постепенного перенесения его стоимости на каждую единицу вырабатываемой продукции называется амортизацией оборудования.

Для универсального оборудования расходы по амортизации на одну операцию определяют по формуле

где Сф — стоимость оборудования с учетом его доставки и монтажа, р.; Л — остаточная стоимость оборудования (стоимость лома), р.; а — норма годовых амортизационных отчислений, %;

k з., — коэффициент загрузки оборудования, т. е. отношение времени, в течение которого оборудование занято работой, к фонду времени его работы. Он учитывает внеплановые простои станка по техническим или организационным причинам, например, вследствие несвоевременного поступления заготовок на рабочее место; Ф — годовой фонд времени работы оборудования, т. е. времени, в течение которого оборудование может быть использовано для работы, ч; величина его определяется произведением числа рабочих дней в году на число смен работы предприятия и на длительность смены в часах за вычетом времени, в течение которого оборудование находится в капитальном ремонте.

Специальное оборудование предназначено для изготовления одной детали. Помимо специальных узлов оно содержит также универсальные стандартные узлы, которые могут быть использованы в другом специальном оборудовании. Специальное оборудование находится в эксплуатации, пока не сменится объект производства. При этом амортизационные расходы для универсальных деталей и узлов рассчитываются так же, как для универсального оборудования. Расходы по амортизации специальных частей оборудования, которые не могут быть использованы в новых компоновках, а также расходы по сборке оборудования равномерно разносятся на все детали, изготовленные с помощью специального оборудования:

Ас= A1+ А2)

где Ас—расходы по амортизации специального оборудования; А1 - амортизационные расходы на универсальные части оборудования; А2 - амортизационные расходы на специальные части, а также на сборку оборудования

где Сф—стоимость специальных частей оборудования и его сборки; N — общее количество деталей, подлежащих изготовлению на специальном станке за время выпуска машины.

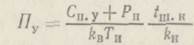

Расходы на приспособления П зависят от типа приспособлений. Расходы на универсальное приспособление включают цену покупного приспособления (или себестоимость приспособления собственного производства) и расходы на ремонт. Эти расходы равномерно распределяются на весь период нахождения приспособления в эксплуатации, и доля их, приходящаяся на каждую изготовленную с их помощью заготовку, зависит от времени, в течение которого приспособление занято изготовлением данной детали:

где Сп.у — цена универсального (покупного) приспособления или себестоимость приспособления своего производства; Рп -расходы на ремонт приспособления за время его эксплуатации; Ти — срок службы приспособления до полного износа; kB — коэффициент использования приспособления, учитывающий неполное использование приспособления во времени.

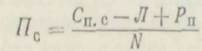

Расходы на специальное приспособление Пс определяют по формуле

где Сп. с — цена или себестоимость специального приспособления; Л — остаточная стоимость деталей приспособления, которые могут быть использованы для изготовления других приспособлений после снятия изделия с производства; N — число деталей, подлежащих изготовлению в данном приспособлении за время выпуска изделия.

Станочные специальные приспособления обычно мало загружены во времени. С целью снижения расходов приспособления делают в ограниченных пределах переналаживаемыми на изготовление других деталей. Это увеличивает количество деталей N, которые изготавливаются в данном приспособлении, и снижает Л.

Лекция 14

Расходы на режущий инструмент включают затраты на изготовление или приобретение инструмента, а также на его заточку.

Расходы на универсальный инструмент определяют по формуле

где Си.у — цена универсального инструмента; Сп —затраты на одну переточку, р.; nп — количество переточек инструмента до полного износа; Т — стойкость инструмента между двумя переточками.

Для абразивного инструмента (шлифовальные круги) расходы на переточку учитывать не нужно, так как время правки шлифовального круга учтено в формуле штучного времени.

Расходы на специальный обрабатывающий инструмент Иc определяют но формуле

|

где Qc—количество специальных инструментов одного типоразмера, потребных для обработки всей программы выпуска машин N', Си. с — себестоимость специального инструмента;

n,п', — количество переточек последнего из специальных инструментов до выполнении всей программы выпуска машин.

Затраты на переточку последнего из специальных инструментов меньше так как последний инструмент работает не до полного износа.

Величину Qc определяют по формуле

с округлением до ближайшего большего целого числа.

Дата добавления: 2021-04-21; просмотров: 193;

Поиск по сайту

Узнать еще

- FMEA при проектировании продукции

- А) технологическая схема работы бетоносмесительной установки; б) блок дозирования каменных материалов; в) смесительный блок

- Альтернативные возможности производства гражданской и военной продукции

- Амортизационные отчисления производятся только до полного переноса стоимости основных фондов на себестоимость продукции.

- Анализ ассортимента и структуры продукции

- Анализ ассортимента продукции, тыс. руб.

- Анализ влияния показателей интенсификации на изменение объема выпуска продукции

- Анализ влияния показателей экстенсификации и интенсификации на изменение объема продукции.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории