Оценка основных средств.

Оказывает влияние на формирование валюты баланс, на величину амортизации, на финансовые результаты деятельности организации.

3 вида оценки:

1) Первоначальная

В большинстве случаев предприятия приобретают объекты за плату. В этом случае первоначальной стоимостью объекта являются сумма фактических затрат на их приобретение или сооружение.

Такими фактическими затратами являются:

* Суммы уплачиваемые поставщикам по договорам

* Суммы уплачиваемые организациям по договорам строительного подряда и иным договорам

* Суммы уплачиваемые за услуги посреднических организаций

* Таможенные пошлины

* Регистрационные сборы и др.платежи, связанные с приобретением объектов

2) От учредителей

В счет вклада в установленный капитал, денежная оценка, согласованная учредителями.

3) Когда объект создается средствами организации, то первоначальной стоимостью является фактическая сумма затрат на их создание или изготовление.

По договору дарения, первоначальной стоимостью считается текущая рыночная стоимость на дату принятия объекта к учету в составе вложений во внеоборотные активы. И независимо от источника поступления в первоначальную стоимость объекта включаются расходы по доставке и расходы по доведению объекта до состояния пригодного к использованию.

По этой первоначальной стоимости объекты принимают к учету на счет -01- и по ней же учитываются, в течении всего срока и полезного использования, т.е. она не подлежит изменению, за исключение установленных законодательством. (реконструкция- частичная ликвидация; модернизация-переоценка)

Тем не менее, в процессе эксплуатации первоначальная стоимость объектов отклоняется от стоимости объектов приобретенных или построенных в современных условиях.

Для ликвидации этого отклонения предприятие периодически проводит переоценку ОС и определяет их восстановительную стоимость объектов

Восстановительная стоимость –стоимость воспроизводства приобретенных или построенных объектов, исходя из цен действующих на момент переоценки.

Под переоценкой понимают дооценку или уценку числящихся на балансе ОС на основе текущих рыночных цен по объектам, возведенным или приобретенным за последний год и даже квартал.

Переоценка проводится по решению правительства.

· Не чаще 1 раза в год на начало отчетного года

· По группам однородных объектов

· Регулярно

Проводится путем индексации или путем прямого пересчета по документально-подтвержденным рыночным ценам.

По результатам переоценки получили дооценку(первоначальная стоимость увеличилась)

Д 01 увеличение доб.капитала, К 83

Остаточная стоимость определяется расчетным путем, т.е. первоначальная стоимость -начисленная амортизация.

Объекты приобретают з/п на основании заключенных договоров у поставщиков.

Основанием для учетных записей будут след. док-ты:

*счет-фактура, если объект облагается НДС

*расчетно-платежные док-ты

*акт приема передачи ОС

# 1а отражена покупательная способность объекта без НДС

1б отражена сумма НДС, подлежащая перечислению поставщику

2а отражена сумма расходов, связанных с приобретением ОС и доведением их до состояния пригонного к использованию.

2б отражена сумма НДС подлежащая перечислению поставщику при оплате услуг, связанных с приобретением объектов

3. оприходовать объекты ос

4.оплачены приобретенные объекты и расходы связанные с их приобретением, в том числе НДС

5. отнесена на расчеты с бюджетом сумма НДС уплаченная при приобретении объекта ОС

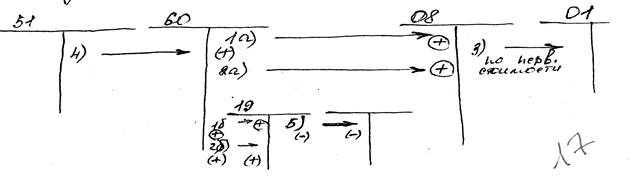

Осуществление долгосрочных инвестиций для создания ОС организации.

Д-08 К-02,10,70,60 и др

Д01 К08

Д08 К68

Акт подтверждающий создание, акт приемки, подтверждающий оприходованное самой организацией и документы подтверждающие затраты вызванные при создании объекта.

Поступление объекта в счет вклада в установленном кол-ве. Основанием будет учредит. Договор и док-ты подтверждающие собственность.

(+)Д08 (-)К75

Д01 К08

Безвозмездное поступление ОС

ОС могут поступать безвозмездно от физических и юридических лиц, от органов власти, в подобных случаях говорят что по договору-дарения (-98.2-)

При поступлении объекта: Д08 К98.2; Д01 К08; Д20,23,25 К02-∑1; Д98.2 К91.1-∑1

Амортизация ОС.

В процессе эксплуатации ОС изнашиваются и по мере износа переносят свою стоимость на ГП. Это заставляет предприятие накапливает средства для своевременной замены изношенных ОС. Такое накопление средств производится путем включения в издержки производства специальных отчислений, которые называются амортизационными.

Амортизация накапливается и образуется источник возобновления ОС взамен выбывших из эксплуатации.

Амортизация начисляется по объектам, которые находятся в собственности предприятия. Хоз.ведении, оперативном управлении.

Согласно положению по БУ расходы организации на амортизацию признаются как расход, исход из величины амортизац.отчислений, в зависимости от стоимости амортизационного актива, срока использования и выбранного способа начисления амортизации.

Амортизацию отчисляют включая в себестоимость продукции.

Чтобы определить финансовый результат, нужно выручку умножить на величину себестоимости, а чем больше амортизация, тем меньше прибыль, и наоборот.

Срок полезного использования устанавливается предприятием при принятии объекта к БУ

| с/с (-) | выручка |

Вычисление амортизационных отчислений

Исходя из:

- Ожидаемого спроса(полезного) использования объекта на предприятии зависимости от его производительности и мощности

- Из ожидаемого физического износа объекта, зависящего от режима эксплуатации

- Из нормативно-правовых и других ограничений(срок аренды)

Если предприятие проводило работы по реконструкции и модернизации объекта и при этом улучшились первоначально принятые технические характеристики объекта, то срок полезного использования должен быть пересмотрен( в сторону увеличения)

Для сближения бух. и налогового учета предприятия могут использовать классификацию ОС разработанную и утвержденную для налогового учета .

В этой классификации выделяют 10 амортизационных групп в зависимости от срока полезного использования объектов, включаемых в ту или иную группу.

Амортизация начисляется законодательно утвержденными способами:

1. Линейный

2. Уменьшенного остатка

3. По сумме чисел лет полезного использования

4. Списание стоимости пропорционной объекту продукции, работ, услуг.

Предприятие выбирает один способ и начисляет амортизацию.

При линейном способе: готовая сумма амортизации определяется исходя из первоначальной стоимости объекта и нормы амортизации, расчитаной исходя из срока полезного использования.

# первоначальная стоимость объекта 250 т.р. (из инвентарной карты). Срок полезного использования 11 лет.

Норма амортизации 1/К*100% = 1/11*100=9%

Годовая сумма амортизации =250000*9/100=22500 т.р.

Способ уменьшаемого остатка:

Готовая сумма амортизации определяется исходя из остаточной стоимости ОС на начало отчетного года нормы амортизации, определяемой исходя из срока полезного использования и коофицента ускорения.

# первоначальная стоимость 6000, норма амортизации 20%, кооф.ускорения 2

Сумма А в 1 год: 6000-40/100=2400

Сумма А во 2 год (6000-2400)*40/100=1440

По сумме чисел лет полезного использования:

Готовая сумма амортизации определяется исходя из первоначальной стоимости ОС и соотношения, в числителе которого сумма чисел лет, оставшаяся до конца срока полезного использования, а в знаменателе сумма чисел лет срока полезного использования.

# Первоначальная стоимость 6000, срок полезного использования 5 лет

К(К+1)/2=5*(5+1)/2=15 лет

Сумма амортизации в 1й год =6000*5/15=2000

Сумма амортизации во 2й год = 6000*4/15=1600

Способ списания стоимости

Готовая сумма амортизации определяется исходя из натурального показателя объема продукуции за отчетный период и соотношения, числитель которого- первоначальная стоимость, а знаменатель- предполагаемый объем продукции за весь срок полезного использования объекта.

Списание стоимости применяется к тем объектам, где можно определить сумму амортизации на один вид продукции.

# Пробег авто за весь 200000 км, срок эксплуатации должен составить:

Первоначальная стоимость 6000000р.

На 1 км пробега 6000000/200000=30 рублей

При пробеге в отчетном периоде 10000км амортизация следующая 10000*30=300000руб

Выбранный способ должен быть отражен в политике предприятия по ОС, которые поступают в данном месяце, начисленная амортизация с первого числа месяца следующего за месяцем его поступления до полного погашения его стоимости или списания его с баланса.

# 6.03.12 объект поступил.

С 01.04.12 начисляется амортизация по объектам, выбывшим из эксплуатации в данном месяце. Начисление амортизации прекращается с 1го числа месяца следующего за ним.

24.04.12 объект выбыл

01.05.11 прекращается начисление амортизации

Амортизация отражается в БУ в том отчетном периоде, к которому она относится. Она начисляется ежемесячно, независимо от результатов деятельности организации.

Независимо от выбранного способа начисления амортизации, начисляется ежемесячно в размере 1/12 от годовой суммы. начисления амортизации не прекращается в течении всего срока полезного действия объекта, за исключением случая консервации ОС. Так же не начисляется амортизация по объектам потребительского св-ва, которые со временем не изменяются(земельные участки и природопользование).

Для обобщения информации о движении амортизационных отчислений предназначен счет -02—Амортизация ОС. Счет двуеденичный(с одной стороны отражена сумма накопленной амортизации, которой является источником простого воспроизводства ОС, а другой стороны отражается уменьшение первоначальной стоимости ОС), контрактивный.

Для начисления амортизации составляется ведомость(начисление амортизации).

Первоначальная стоимость, норма амортизации, приводится счета затрат, на которые относят суммы амортизации, Счета затрат зависят от места эксплуатации объекта. По данным ведомости в БУ составляют запись: Д20,26 К02

В ведомости указываются суммы амортизации по всем объектам.

Пообъектный расчет амортизации ведется в том случае, когда объект выбывает с предприятия. Для этого используют данные инвентарной карточки объекта.

Дооценка Д01 К83; Д83 К02

Уценка: Д84 К01; Д02 К84

Затраты на ремонт.

Затраты на ремонт предприятие определяет самостоятельно исходя из стоимости объекта, технического уровняю физического состояния.

По степени сложности ремонта выделяют:

ü Текущий

ü Капитальный

при текущем производится мелкие работы по предотвращению преждевременного износу и поддержанию рабочего состоянию.

При капитальном ремонте более сложному и дорогостоящем производится полная разборка агрегатов, ремонт всех изношенных деталей и узлов и замена их на новые и более современные.

Ремонт ОС и его учет должны обеспечивать:

- Правильное документальное оформление всех ремонтных работ

- Определение объема и себестоимость ремонтных работ

- Правильное использование средств, выделенных на работы

- Определение отклонений фактических затрат фирмы

Различают

Ø Плановый

Ø Внеплановый

Ремонт должен проводиться по плану, который формируется по видам ОС подлежащим ремонту в денежном выражении исходя из системы плана предприятельных ремонтов (ППР), которые разрабатываются в зависимости от технического состояния, эксплуатации.

К плановым видам относится все виды(текущий, капитальный). План ремонта и система ППР разрабатывается организацией и утверждается руководителем организации.

К внеплановым- по мере необходимости(аварии)

Основным документом для ремонта является Дефектная ведомость.

Есть 2 способа выполнения ремонта:

Ø Хозяйственный

Ø Подрядный

При подрядном способе ремонта есть 2 стороны:

1-заказчик, 2-подрядчик

Между ними заключается договор в письменной форме, в котором указывают

· Стоимость ремонта

· Виды работ

· Сроки проведения ремонта

· Порядок оплаты

В соответствии с договором подрядчик выполняет работы и сдает заказчику, а заказчик принимает работу и оплачивает.

Учет затрат на ремонт ведет подрядчик и сдает работы по акту приема сдачи отремонтированных реконструированных и модернизируемых объектов.

На основании этого акта подрядчик предъявляет счет заказчику на договорную стоимость ремонта.

Заказчик принимает счет к оплате и начисляет затраты за счет источника финансировния ремонта.

Хозяйственный способ:

К акту прикладываются справка о фактических затратах

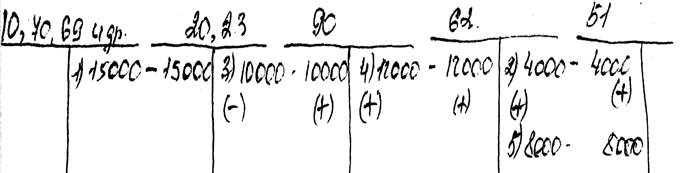

- Образован резерв на ремонт ОС

- Отражены фактические затраты за ремонт ОС

- Затраты по законченному ремонту списывается за счет резерва.

Учет отражения затрат на ремонт ОС производится в учете одним из законодательнорекомендуемых способом:

- Затраты на ремонт относятся на издержки производства предприятия отчетного периода.

- Для равномерного вложения затрат в издержки производства, предприятия могут создавать резерв на ремонт ОС.

Сумма отчисления в резерве определяется исходя из сметной стоимости ремонта, а размер ежемесячных отчислений определяют: О=С /К

О- отчисления, К- количество месяцев начиная с месяца, в котором был принято решение о создании резерва, С- сметная стоимость ремонта.

При неравномерном отражении затрат на ремонт или когда ремонт в начале года, когда резерв недостаточен для покрытия затрат, то затраты учитываются на счете -97-расходы будущих периодов с последующим равномерным ежемесячным списанием их на издержки производства.

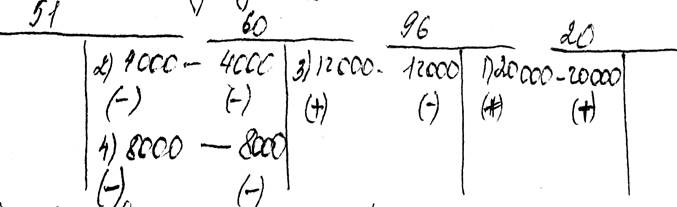

Учет затрат ремонта на балансе подрядчика: Д20 К97; Д97 К10,70,69,02 и т.д.

- Затраты на ремонт

- Получение аванса от заказчика под предстоящие ремонтные работы

- Списывается фактические затраты по законченному ремонту

- Предъявлен счет заказчику за выполненную работу по ремонту

- На р/с поступило от заказчика в окончательный расчет

На балансе заказчика: Д96 К 91

- Образован резерв на ремонт ОС

- Внесен аванс

- Принят счет подрядчика за выполнение работ

- Перечислены деньги в окончательный расчет

Учёт выбытия ОС.

В зависимости от состояния и эф-ти использ-я объект может быть списан с баланса по следующим причинам:

1)физич или моральный износ

2)продажа объекта ( Если эксплуатация на данном этапе неэффективна,но он может быть использован на другом предприятии)

3) Безвозмездная передача

4) Недостача /хищение

5) Передача в собств.дея-ть

Выбытие должно оформляться соответствующими док-тами:

· Акт на списание

· Акт ввода в эксплуатацию

· Акт приёма передачи

· Акт оценки

· Акт инвентаризации

В этих док-тах должна указываться первоначальная стоимость, норма амортиз, технич состояние.

Если объект ликвидируется, всегда указывается причина.

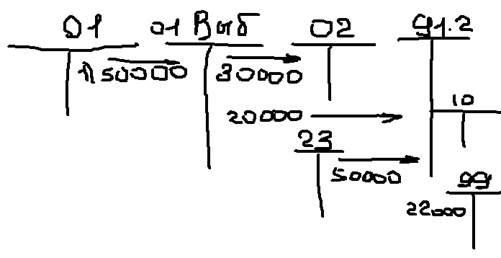

1.Списать певонач. ст-ть объекта (инф-я о первонач стоимости содержится в инвентарной карточке)

2.Списать амортизацию, накопленную за все время эксплуатации объекта.

Поскольку расчёт амортиз-ции по конкретному объекту не ведётся, то нам нужно её расчитать.

Информац. Содержится в инвентарной карточке объекта,первонач ст-ть, норму амортиз и срок эксплуатации объекта в месяцах.

Если проводилась переоценка ОС ->в инвентарной карточке будет указана восстановит карточка объекта.

Необходимо рассчитать амортиз с датой переоценки до момента выбытия и прибавить её к сумме амортиз на дату переоценки.

Пример. Первонач ст-ть – 40 000

Норма амортиз- 8%

Кол-во месяцев- 40

На 01.01.12 сумм ам -20 000

Списать остаточн ст-ть

Для отражения убывающ. объектов используем сч.01

При ликвидации объекта возникают расходы. Они связаны с ликвидацией фундамента, демонтаж оборудования и т.д

Эти расходы выступают в виде начисленной з/п, расходу материалов, амортиз ОС.

К 23 счету открывается отдельный субсчет.

Расходы отражаются по элементам затрат. С 23 счёта по окончании ликвидации, они спис на 91.2

91.1-Выручка(доходы)

91.2 Себесто-ть (расходы)

91.3 НДС

91.9 – Сальдо прочих доходов и расходов

Субсчета 1 и 2 ведутся накопительно,в течение года.

Ежемесячно кредитовый оборот субсчета 1 сопоставляется с дебитовым оборотом субсчета 2,и опред сальдо прочих доходов и расходов. Это сальдо по окончании месяца списывается на счет «Прибыли и убытки»

На начало месяца сальдо не имеет.

По окончании года все субсчета к сч.91,кроме 91.9,внутрисистемными записями закрываются.

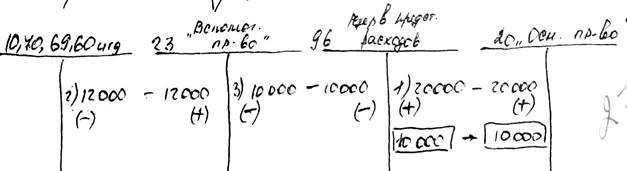

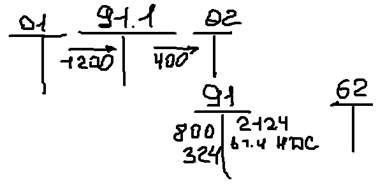

Пример. Договорная ст-ть = 1800 +324(НДС)

Первоначальная ст-ть -1200

Амортизация -400

Д62 К91.1 1800

Д01.1 К01 1200 Д91.2 К01 800

Д01.1 400 Д91.3 К68 324  Д 91.9 К99 -1000

Д 91.9 К99 -1000

Учёт АРЕНДЫ.

!!!! Аренда – передача имущества во временное пользование за определенную плату.

Передача имущества оформляется договорами: проката, аренды транс.ср-в, аренды зданий и сооружений, аренды предприятий как имущ. Комплекса,фин аренды (лизинг).

Краткосрочн аренду передают отдельн объекту на срок до 12 мес. ,а по зданиям и сооруж до 5 лет.

Право собственности на этот объект остаётся у арендодателя. Арендатору передается право пользования и за это арендатор начисляет арендную плату (АП).

АП= амортиз объекста + арендный %

Арендодатель.При передаче объекта в аренду арендодатель производит записи по субсчетам внутри сч.

Д 01 К01

Д20 К02

Д91 К20

В инвент карточке делают отметку и инвент карточку перемещают в конец картотеки.

Арендатор.Передает арендатору объект ,к нему прикладывает акт приема передачи и копию инвент карт

Д76 К91 Д001

Д 91 К68-НДС Д23,25,26

Д51 К76 Д19 К76

Д76 К51

|

Лизингодатель. Лизингополучатель

Д08 К60 Д 25,26 К76

Д19 Д76 К19- НДС

Д03 –для сдачи в аренду Д76 К51- оплачен счет

К08 Д01 К02-выкупает объект

Д03 К03 – сданные в аренду

Д62 К90.1

Д90.3 К68 –НДС

Д51 К66

Д02 К03

Д01 К03 –объект возвращается обратно

Инвентаризация ОС.

Как проводится инвентаризация:

Комиссия записывает наличие объектов и записывает их в инвентаризационную опись. Её подписывают все члены комиссии и передают в бухгалтерию. Бухгалтерия сверяет её с данными учёта, составляет отличительную ведомость, в кот. Отражаются рез-ты инвентаризации.

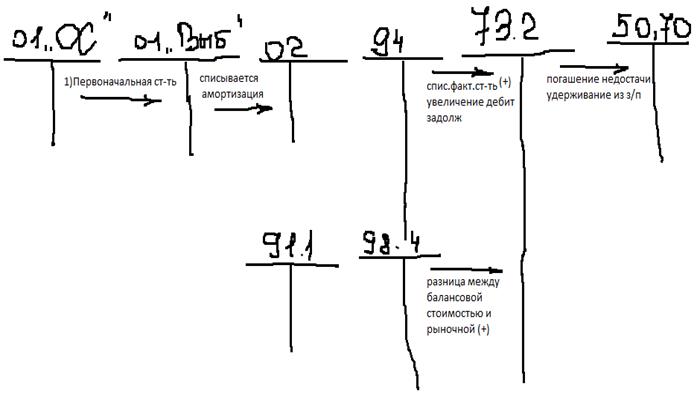

-излишки(обнаружим объект)

- недостача(сч.94 «недостачи и потери от порчи ценностей)(объекта нет)

Списать с баланса

Дата добавления: 2016-07-27; просмотров: 1064;

Поиск по сайту

Узнать еще

- II. СРАВНИТЕЛЬНАЯ ОЦЕНКА КАЧЕСТВА ИЗГОТОВЛЕНИЯ ПАЯННЫХ И ЦЕЛЬНОЛИТЫХ ЗУБНЫХ ПРОТЕЗОВ

- VI шкала «Общая оценка адаптированности ребенка»

- Автомобильные генераторы – методика поиска основных

- Агротехническая оценка качества обработки почвы

- Амортизация основных производственных фондов

- Амортизация основных средств.

- Амортизация основных фондов предприятия

- Амортизация, ремонт, модернизация основных средств

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории