Основные финансовые инструменты – акции и облигации.

Акция – эмиссионная долевая ценная бумага, которая дает право её владельцу (акционеру) право на получение дивидендов, на получение части имущества предприятия при его ликвидации, налагает ограниченную ответственность на держателя акций при банкротстве предприятия пропорционально их стоимости. Держатель может получить деньги за акции только при продаже их на фондовом рынке. Риски изменения стоимости акции – риск их держателя.

Существует такой способ финансирования компании как эмиссия акций. В ходе эмиссии увеличивается акционерный капитал предприятия, а средства, полученные при реализации дополнительно выпущенных акций, вкладывают в инвестиционные проекты.

Этот метод финансирования инвестиционных проектов хорош тем, что у предприятия не возникает долговых обязательств, а плох тем, что возникает дополнительно большое число собственников.

Облигация – эмиссионная долговая ценная бумага. Держатель облигации при её покупке получает право на вознаграждение, за то, что он предоставил деньги в долг, а также имеет право на получение долга в оговоренный срок погашения облигации.

Существует три вида облигаций:

· Дисконтные;

· Купонные;

· Смешанные.

Купонные облигации наиболее распространены.

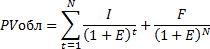

Облигации с купонным доходом.

F – Номинал облигации[6];

N – Срок погашения облигации[7];

I – Купонный доход (j*F)[8];

i – Номинальная ставка купонного дохода;

Облигация дает держателю право на получение купонного дохода и возврат долга в оговоренный срок.

Для предприятия облигации хороши тем, что они не увеличивают количество собственников, но у предприятия возникают долговые обязательства, которые должны быть погашены в определенный срок. При банкротстве предприятия держатели облигаций будут получать имущественные средства в порядке очереди, которая будет установлена при процедуре банкротства.

С помощью эмиссий облигаций финансируются среднесрочные и долгосрочные инвестиционные проекты.

Оценка эффективности инвестирования в ценные бумаги.

Оценка эффективности инвестирования в ценные бумаги основывается на тех же принципах, что и оценка эффективности вложений в реальные инвестиции:

· Учет денежных потоков;

· Учет фактора времени;

· Учет инфляции;

· Учет инвестиционных рисков.

Оценка Эффективности вложения средств в акции:

При оценке эффективности рассчитывается показатель аналогичный показателю ЧДД для реальных инвестиций. Называется этот показатель «Эффект от вложения в акции»

Для того, чтобы рассчитать Эффект от Вложения в Акции необходимо определить текущую стоимость акций. Текущая стоимость акции – будущие доходы, которые будут у владельца акции на текущий момент времени (момент покупки акции).

Текущая стоимость акции определяется как сумма будущих доходов владельца акции с учетом фактора времени. Фактор времени учитывается с помощью операции дисконтирования.

Будущие доходы владельца акции состоят из:

· Дивиденды, которые ежегодно будет получать акционер;

· Сумма, которую получит акционер при продаже акции.

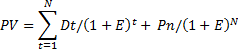

D1, D2,…Dt – дивиденды которые будет получать акционер в году t;

P1,P2…Pt – сумма, которую получит владелец при продаже акции в конце года t.

Оценим доходы, которые получит акционер если:

· будет владеть акцией 1 год и в конце года продаст её : PV= D1/(1+E)1 + P1/(1+E)1.

· будет владеть акцией 2 года и в конце 2-го года продаст её: PV = D1/(1+E)1+D2/(1+E)2 + P2/(1+E)2.

В общем виде формулу для расчета можно записать следующем образом:

Для того, чтобы оценить эффективность вложения средств в акции необходимо сравнить текущую стоимость акций со стоимостью её приобретения.

Эффект от вложения средств в акции определяется по формуле = Текущая стоимость акций – Цена акций при покупке. Эта операция может быть признана эффективной, если данный показатель не отрицательный.

Эффект от вложения средств в акции можно рассчитать по другой формуле, если приводить все денежные потоки к моменту продажи акции. В этом случае приведение денежных потоков к будущему моменту времени с помощью операции накопления.

FV = PV * (1 + E)n , где E – минимальная ставка дохода на капитал для инвестора. Тогда получим следующее уравнение:

Для оценки эффективности вложения средств в акции определяют полную доходность акций. Этот показатель аналогичен показателю ВНД для реальных инвестиционных проектов.

Полная доходность акций – ставка дохода, при которой цена её покупки равна текущей стоимости акций (иначе говоря, когда эффект вложения средств в акции равен нулю), т.е. Текущая стоимость акций – Цена акций при покупке = 0.

Доходность от акции за год:

Оценка Эффективности вложения средств в облигации с купонным доходом:

Владелец облигаций каждый год будет получать купонный доход и в срок погашения ему будет возвращена сумма долга. Для того, чтобы оценить эффективность вложения средств в облигации необходимо оценить текущую стоимость облигаций, затем рассчитать эффект от вложения в облигации как разность между текущей стоимостью облигаций и её номиналом (если облигацию покупали по номинальной ставке) или стоимость покупки (если облигацию покупали по ставке ниже номинальной).

Доходность облигаций определяется точно также как и доходность акций. Доходность облигаций – это ставка дохода на капитал, при которой её текущая стоимость равна номиналу (или цене покупки).

Риск инвестирования в ценные бумаги.

Риск характеризуется вероятностью наступления неблагоприятных событий и потерями от этих событий.

Для характеристики риска акций используют изменение показателя «Доходность акции». Чаще всего речь идет либо о годовой либо о текущей доходности акций.

Методы количественной оценки риска:

· Статистические методы. Основаны на наличии информации о возможности наступления неблагоприятных событий и о потерях от этих событий;

· Экспертные методы. Основаны на экспертных оценках вероятности наступления неблагоприятных событий и о потерях от этих событий, а также о доходности акций;

· Комбинированные методы. Основаны на использовании имеющихся статистических данных и экспертных оценках.

Эти методы используют показатели, которые принято применять в статистике:

· Среднеквадратическое отклонение;

· Размах вариации;

R = Dmax – Dmin - Разница между наименьшим и наибольшим значением вероятной доходности.

· Коэффициент вариации;

· Дисперсия;

· Наибольшее вероятное значение каких либо показателей.

è Чем больше дисперсия стандартного отклонения, тем более рискованной считается ценная бумага.

è Чем больше размах вариации, тем более рискованной считается ценная бумага.

è Чем больше коэффициент вариации, тем более рискованной считается ценная бумага.

Эти показатели рассчитываются для того, чтобы характеризовать изменение доходности акций.

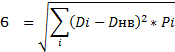

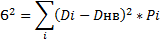

Pi – вероятность наступления сценария

i. Определяется экспертным путем. В зависимости от того, какой сценарий будет реализован – будет меняться значение доходности акций. Обычно рассчитывают 3- 5 сценариев

Пример: Оценить риск двух финансовых активов, если экспертным путем оценили вероятность наступления наиболее ожидаемого сценария – 60%, а оптимистического и пессимистического 20%. Измерение доходности представлено в следующей таблице.

| Сценарии | Акция А | Акция В |

| Пессимистический | ||

| Наиболее вероятный | ||

| Оптимистический |

Ra = 18% - 14% = 4%

Rb = 21% - 13% = 8%

Днв.А.=14 * 0,2 + 16*,06 + 18* 0,2 = 16%

Днв.В. = 13* 0,2 + 17*0,6 + 21*0,2 = 17%

Ϭa2= (14-16)^2*0.2+(16-16)^2*0.6+(18-16)^2*0.2=1.6

Ϭb2= (13-17)^2*0.2 + (17-17)^2*0.6 + (21-17)^2*0.2=6.4

Ϭa = 1.26

Ϭb = 2.53

CVa= 1.26 / 16 = 0,07875

CVb= 2.53 / 17 = 0,14882

Рассчитанные выше показатели отражают то, что более рискованными являются акции b, так как:

· Размах вариации у b больше;

· Дисперсия у b больше;

· Среднеквадратическое отклонение у b больше;

· Изменение доходности на единицу доходности у b больше;

Следовательно, акции b более рискованные.

Особенности формирования инвестиционного портфеля.

Дата добавления: 2022-07-20; просмотров: 53;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории