Сущность затратного подхода при оценке эффективности бизнеса. Показатели. Методика их расчета

Наиболее распространенным показателем данной группы является рентабельность затрат, которая обычно исчисляется отношением прибыли к сумме операционных затрат. Он показывает, сколько прибыли получает предприятие в расчете на рубль затраченных ресурсов на производство и реализацию продукции (услуг). Широко применяется при оценке эффективности производства отдельных видов продукции, деятельности предприятия в целом и его структурных подразделений.

Обзор литературных источников по методике исчисления затратных показателей рентабельности показал, что здесь существуют такие проблемы:

а) как определять уровень данного показателя – по произведенной или по реализованной продукции;

б) какую прибыль следует принимать в расчет:

· общую сумму брутто-прибыль до выплаты процентов и налогов;

· прибыль от реализации продукции до выплаты процентов и налогов;

· чистую прибыль от всех видов деятельности;

· чистую прибыль от основной деятельности.

Относительно первой проблемы наше мнение однозначное. Пока продукция не реализована, то мы не можем знать, каким будет финансовый результат – положительным или отрицательным. Если произведенная продукция окажется невостребованной, то это прямой убыток для предприятия. Поэтому предполагать, что предприятие будет иметь такую же прибыльность по нереализованной продукции, как и по реализованной, - не совсем корректно, поскольку оставшаяся продукция может быть реализована совсем по другим ценам. Если в основу расчета прибыли положить средний уровень сложившихся отпускных цен, то мы получим тот же уровень рентабельности, что и по реализованной продукции. По данной проблеме мы разделяем мнение Ж.Ришара: «… нельзя сравнивать прибыль с объемом производства за отчетный год (проданная продукция + продукция на складе), так как потенциальная прибыль за продукцию, лежащую на складе, не может быть учтена» [, с.284].

Мы также не видим смысла в таком показателе и считаем, что при исчислении коэффициента окупаемости затрат нужно учитывать реальный финансовый результат, выявленный в процессе реализации продукции, и соотносить его с затратами, приходящимися на реализованную продукцию.

Что касается второй проблемы, то большинство авторов при расчете данного показателя используют прибыль от реализации продукции до налогообложения. Некоторые в данной ситуации предпочтение отдают чистой прибыли после уплаты налогов. Третьи считают целесообразным рассчитывать рентабельность затрат одновременно по нескольким показателям: общей сумме прибыли до налогообложения, чистой прибыли, прибыли от реализации продукции после уплаты процентов до налогообложения.

Мы придерживаемся мнения, что данный показатель необходимо рассчитывать на основе прибыли от реализации продукции до уплаты процентов и налогов. Обосновать данную позицию можно следующим образом. Если в расчет принять только чистую прибыль, которая осталась собственнику, или прибыль до выплаты налогов, которая достается государству и собственнику, то оценка прибыльности продукции будет неполной. Более того, рассчитанный таким путем коэффициент окупаемости затрат будет несопоставим по предприятиям и отраслям из-за разной структуры капитала. То предприятие, которое заработало прибыль преимущественно с помощью заемных средств, после выплаты процентов кредиторам будет иметь небольшую прибыль на рубль затрат по сравнению с теми предприятиями, которые заработали такую же прибыль только с помощью собственных средств.

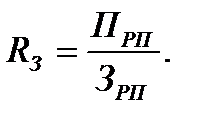

Следовательно, уровень рентабельности затрат в целом по предприятию должен определяться отношением брутто-прибыли от реализации продукции до выплаты процентов и налогов (ПРП) к затратам по реализованной продукции (ЗРП):

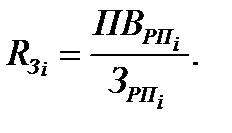

Что касается рентабельности отдельных видов продукции, то ее целесообразно оценивать путем отношения валовой прибыли (ПВ) к прямым производственным затратам, непосредственно генерируемым определенным видом продукции или услуг.

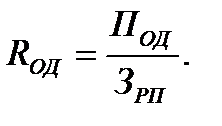

Рентабельность операционной деятельности (RОД)полнее предыдущего показателя характеризует окупаемость операционных затрат, поскольку при расчете данного показателя учитываются не только реализационные, но внереализационные результаты, относящиеся к операционной деятельности (полученные и выплаченные штрафы и пени, потери от уценки и недостачи товарно-материальных ценностей, доходы от операционной аренды, убытки от списания дебиторской задолженности и т.д.).

Определяется данный показатель только в целом по предприятию. Рассчитывать его уровень мы также предлагаем отношением брутто-прибыли от операционной (текущей) деятельности до выплаты процентов и налогов (ПОД) к общей сумме затрат по операционной деятельности отчетного периода, относящейся только к реализованной продукции (ЗРП):

Использование прибыли отчетного периода до налогообложения (бухгалтерской прибыли) или чистой прибыли при расчете данного показателя также будет неправильным по выше названным причинам.

Дата добавления: 2022-07-20; просмотров: 92;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории