Оценка эффективности инноваций

Проблема оценки эффективности возникает перед потенциальным инвестором и инновационным предприятием, работающим на основе самофинансирования. В конечном итоге речь идет о методах учета степени неопределенности и прогнозирование дохода, который может быть получен от инвестиций в долгосрочной перспективе. Для этого используют соответствующий инструментарий экономических обоснований принимаемых решений.

Перед началом реализации инновационного проекта необходимо решить две задачи. Первая — это оценить выгодность каждого из возможных вариантов осуществления проекта, вторая — сравнить имеющиеся варианты и выбрать наилучший.

На стадии, которая предшествует решению вопроса об инвестициях, технические параметры проекта уже полностью определены и на повестку дня встают вопросы определения экономических (коммерческих) показателей. На основе планируемого масштаба реализации проекта необходимо определить объем инвестиций для организации производства и реализации товара или услуги. Необходимо также определить вероятность коммерческого успеха, который будет зависеть от глубины проведения маркетинговых исследований и складывающейся конъюнктуры рынка.

На прединвестиционной стадии производится оценка экономической эффективности инвестируемых в проект средств независимо от их происхождения (собственные или заемные). Коммерческая эффективность проекта определяется соотношением финансовых затрат и результатов, обеспечивающих приемлемую норму доходности.

Необходимо учитывать также косвенные экономические результаты, которые отражают изменение доходов сторонних организаций и граждан, вызванное осуществлением проекта. Прибыльность продаж не имеет непосредственного отношения к оценке эффективности инвестиций, однако является весьма полезным измерителем конкурентоспособности проектной продукции.

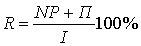

Простая норма прибыли на инвестиции или прибыльность инвестиций - один из наиболее часто используемых и легких в расчете показателей эффективности инвестиционного проекта. В общем случае простая норма прибыли рассчитывается как отношение чистой прибыли к объему инвестиций и чаще всего приводится в процентах и в годовом исчислении. Этот показатель можно вычислить по формуле

где NP — чистая прибыль, П — проценты на заемный капитал, I — общие инвестиционные издержки

Смысл показателя простой нормы прибыли заключается в приблизительной оценке того, какая часть инвестированного капитала возвращается в виде прибыли в течение одного интервала планирования. (например, в течение года)

Сравнивая расчетную величину этого показателя с минимальным или ожидаемым уровнем доходности (стоимостью капитала), инвестор может придти к предварительному заключению о целесообразности продолжения и углубления анализа данного инвестиционного проекта.

Простота расчета является главным т единственным достоинством простой нормы прибыли.

Недостатки:

· игнорирование изменения ценности денег во времени;

· неоднозначность выбора исходных значений прибыли и инвестиционных затрат в условиях неравномерного распределения денежных потоков в течение периода исследования проекта.

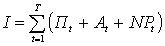

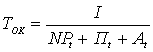

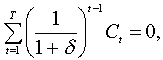

Срок возврата капиталовложенийилипериод окупаемости –один изнаиболее часто используемых показателей эффективности инвестиций. Именно этот показатель, наряду с внутренней ставкой доходности, выбран в качестве основного в методике оценки инвестиционных проектов, участвующих в конкурсном распределении централизованных инвестиционных ресурсов. Срок окупаемости T определяется из выражения

где t — номер года.

С помощью этой методики определяется продолжительность периода, в течение которого весь объем генерируемых проектом денежных средств, главными составляющими которого являются чистая прибыль и сумма амортизационных отчислений, то есть чистый эффективный денежный поток, засчитывается как возврат первоначально инвестированного капитала.

В общем случае расчет простого срока окупаемости производится путем постепенного, шаг за шагом, вычитания из общей суммы инвестиционных затрат величин чистого эффективного денежного потока за один рассматриваемый интервал планирования. Номер интервала, в котором остаток становится отрицательным, соответствует искомому значению срока окупаемости инвестиций.

В случае постоянных денежных потоков простой срок окупаемости рассчитывается по упрощенной методике.

где индекс t — относится к фиксированному году.

Расчет простого срока окупаемости часто используется как метод оценки риска, связанного с инвестированием. А в условиях дефицита инвестиционных ресурсов (например, на начальной стадии развития бизнеса или в критических ситуациях) именно этот показатель может оказаться наиболее значимым для принятия решения об осуществлении капиталовложений.

К недостаткам этого показателя можно отнести то, что он не учитывает результаты деятельности за пределами периода действия проекта, поэтому он не может применяться при сопоставлении вариантов, различающихся по срокам жизни.

Точка безубыточности - показатель, характеризующий риск инвестиционного проекта. С помощью этого метода, определяется минимально допустимый (критический) уровень производства и продаж, при котором проект остается безубыточным, то есть, не приносит ни прибыли, ни убытков. Следовательно, чем ниже этот уровень, тем более вероятно, что данный проект будет жизнеспособен в условиях непредсказуемого сокращения рынков сбыта. Таким образом, точка безубыточности может использоваться в качестве оценки маркетингового риска инвестиционного проекта.

Условие расчета точки безубыточности можно сформулировать так: каков должен быть объем производства (при условии реализации всего объема произведенной продукции), при котором получаемая маржинальная прибыль (разность между выручкой от реализации и переменными производственными затратами) покрывает постоянные затраты проекта. Главным недостатком этого показателя является игнорирование налоговых выплат.

Метод расчета точки платежеспособности аналогичен методу расчета точки безубыточности. Отличие заключается в том, что в знаменателе расчетной формулы стоит сумма маржинальной прибыли и амортизационных отчислений. Смысл точки платежеспособности состоит в определении того уровня производства и продаж, при котором объем генерируемых денежных средств покрывает сумму текущих платежей. Указанное требование является более мягким и поэтому значение точки платежеспособности всегда будет меньше, чем значение точки безубыточности.

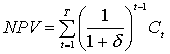

Чистый дисконтированный доход (ЧДД), интегральный эффект инвестиций, чистая приведенная стоимость проекта (NPV) – показатель, который используется для учета стоимости капитала.Этот показатель входит в число наиболее часто используемых критериев определения эффективности инвестиций. Методика расчета NPV заключается в суммировании пересчитанных на текущий момент (дисконтирование) величин чистых эффективных денежных потоков по всем интервалам планирования на всем протяжении периода рассмотрения проекта. При этом учитывается и ликвидационная или остаточная стоимость проекта, формирующая дополнительный денежный поток за пределами периода рассмотрения проекта. Для пересчета всех указанных величин используются коэффициенты приведения, основанные на выбранной ставке сравнения (дисконтирования). Чистый дисконтированный доход вычисляется как сумма дисконтированных потоков чистых платежей на всем расчетном промежутке по формуле

где  — норма дисконта,

— норма дисконта,  — поток чистых платежей.

— поток чистых платежей.

Интерпретация расчетной величины чистого дисконтированного дохода может быть различной, в зависимости от целей инвестиционного анализа и характера ставки дисконтирования. В простейшем случае NPV характеризует абсолютную величину суммарного эффекта, достигаемого при осуществлении проекта, пересчитанного на момент принятия решения при условии, что ставка дисконтирования отражает стоимость капитала. Таким образом, в случае положительного значения NPV рассматриваемый проект может быть признан как привлекательный с инвестиционной точки зрения, нулевое значение соответствует равновесному состоянию, а отрицательная величина NPV свидетельствует о невыгодности проекта для потенциальных инвесторов.

Индекс доходности инвестиций или индекс рентабельности инвестиций (PI). В отличие от показателя NRP, показатель PI позволяет определить не абсолютную, а относительную характеристику эффективности инвестиций. Индекс рентабельности инвестиций определяет уровень генерируемых проектом доходов, получаемых на одну единицу капитальных вложений. Этот показатель наиболее целесообразно использовать для ранжирования имеющихся вариантов вложения средств в условиях ограниченного объема инвестиционных ресурсов.

Метод определения дисконтированного срока окупаемости инвестиций учитывает неравноценность денежных потоков, возникающих в различные моменты времени. Условие для определения дисконтированного срока окупаемости может быть сформулировано как нахождение момента времени, когда дисконтированная ценность доходов, получаемых при реализации проекта, сравняется с объемом инвестиционных затрат.

Расчетную величину дисконтированного срока окупаемости можно рассматривать как минимальный срок погашения инвестиционного кредита, взятого в объеме полных инвестиционных затрат проекта, при процентной ставке кредита равной ставке дисконтирования

Для использования метода чистой дисконтированной ценности необходимо установить величину ставки дисконтирования. Решение этой задачи вызывает определенные затруднения. Широкое распространение получил метод, в котором оценка эффективности базируется на определении критического уровня стоимости капитала, который может быть использован в данном инвестиционном проекте. Этот показатель получил название внутренней ставки доходности инвестиций (IRR) Внутренняя ставка доходности инвестиций, внутренняя норма прибыли, внутренняя норма рентабельности, внутренняя норма окупаемости— синонимы. Расчет внутренней ставки доходности (IRR) осуществляется методом итеративного подбора такой величины ставки дисконтирования, при которой чистая современная (дисконтированная) ценность инвестиционного проекта обращается в ноль, то есть

если  то IRR=

то IRR=

При расчете показателя IRR предполагается полная капитализация всех получаемых доходов. Это означает, что все генерируемые денежные средства направляются на покрытие текущих платежей либо реинвестируются с доходностью, равной IRR. Указанное предположение является одним из существенных недостатков данного метода. Смысл внутренней ставки доходности заключается в определении максимальной стоимости капитала при котором собственник проекта не несет убытков.

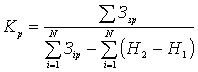

Эффективность инновационной деятельности предприятия можно оценить с помощью такого интегрального показателя как коэффициент фактической результативности работы  . Фактическая результативность работы инновационного предприятия определяется величиной коэффициента

. Фактическая результативность работы инновационного предприятия определяется величиной коэффициента  . Потенциальный инвестор должен знать о степени коммерческого риска вложения средств на создание инновационной продукции и уметь вычислить значение коэффициента

. Потенциальный инвестор должен знать о степени коммерческого риска вложения средств на создание инновационной продукции и уметь вычислить значение коэффициента  . Это можно сделать по формуле

. Это можно сделать по формуле

где  — суммарные затраты по принятым законченным работам,

— суммарные затраты по принятым законченным работам,  — незавершенное производство на начало анализируемого периода времени,

— незавершенное производство на начало анализируемого периода времени,  — незавершенное производство на конец анализируемого периода времени,

— незавершенное производство на конец анализируемого периода времени,  — фактические затраты на исследования и разработки за i-й год, N — число лет анализируемого периода

— фактические затраты на исследования и разработки за i-й год, N — число лет анализируемого периода

Критерии оценки эффективности должны включать в себя также оценку фактических результатов по научно-техническим, социальным, экологическим и другим аспектам.

Виды эффективности

Инновационный проект может иметь федеральную, региональную, отраслевую значимость. Для предприятия или организации уровни значимости могут быть более гибкими и индивидуальными. Общая значимость проекта оценивается экспертами на основании анализа данных проекта.

По характеру воздействия инновационного проекта выделяют следующие оценки:

· научно-технические;

· экономические;

· социальные;

· экологические.

Научно-технические оценки раскрывают следующие вопросы:

• соответствие принятых решений современным требованиям развитых стран;

• уровень новизны и защищенность решений (интеллектуальной собственности) патентами;

• перспективность заложенных в проект технологических принципов;

• на каких рынках может быть реализована продукция.

Экономические оценки проекта отражают соотношение затрат и результатов. Основной рыночный критерий — максимизация прибыли, основные оценки:

• рыночная потребность и объем продаж в заданный период времени;

• объемы инвестиций и затрат;

• прогноз цены с учетом издержек, прибыли, изменением ссудного процента и темпов инфляции;

• оценка интегральных показателей эффективности.

Экономические результаты проявляются в сбережении трудовых, материальных или природных ресурсов, увеличении средств производства и предметов потребления.

Оценка социальных последствий научно-технических инноваций представляет собой наиболее сложную проблему, хотя социальные цели проекта должны превалировать в формировании государственной инновационной политики.

Социальные оценки отражают влияние проекта на качество и образ жизни людей, их здоровья и продолжительности жизни, условий труда, удовлетворения эстетических запросов. Многие проявления социального эффекта нельзя измерить прямо или косвенно и приходится применять качественные оценки.

Экологические оценки инновационного проекта рассматривают наличие и объемы выбросов отходов в окружающую среду, возможность организации безотходного производства, аспекты экологической безопасности при эксплуатации сложных технических систем, вопросы предотвращения аварий и устранения их последствий.

Дата добавления: 2022-07-20; просмотров: 146;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине