Неспособность контролировать затраты

Большинство ресторанов вынуждены закладывать в свои операции очень невысокий коэффициент прибыльности. Это придает особую важность контролю за затратами. В сфере общественного питания главными статьями расходов считаются оплата труда персонала, затраты на продукты питания и напитки. Чтобы обеспечить прибыльность своего бизнеса, ресторатор должен скрупулезно отслеживать и контролировать эти статьи затрат.

Производительность.Высокие затраты на оплату труда персонала в большой степени обусловлены и низкой его производительностью. Производительность — это отношение полученного результата (объема продаж, прибыли и пр.) к вложенным ресурсам (времени, затратам и пр.). В индустрии услуг этот показатель, как правило, всегда ниже, чем в производственной. Согласно оценкам NRA, ресторанная индустрия по показателю производительности вдвое уступает обрабатывающей промышленности. Дело в том, что в индустрии услуг более всего ценится именно качество предоставляемого обслуживания, поэтому снижением численности обслуживающего персонала объем продаж повысить не удастся. В то же время одно только совершенствование графика использования персонала позволит сэкономить от 10 до 20% расходов на оплату труда, что приведет к общей экономии в размере 3—6% объема продаж.

Сокращение затрат. Некоторые рестораторы используют такой способ, как снижение расходов, но все это приводит к обратным результатам. Если продажи заведения падают, сокращение затрат представляется менеджеру самым простым способом компенсировать потери и не допустить снижения прибыли. Первыми «под нож» попадают расходы на рекламу, затем сокращаются расходы на частую стирку и утюжку униформы персонала, далее сокращают и объем порционных блюд. В результате клиенты все больше разочаровываются и, в конце концов, перестают посещать заведение. Это и есть большая ошибка: вместо того чтобы приложить усилия для повышения объема продаж, управляющий рестораном по недальновидности начинает урезать расходы.

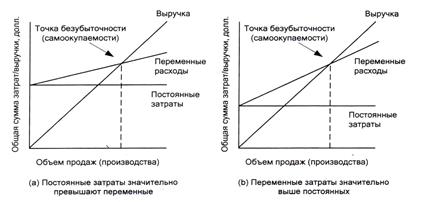

Во многом это распространенное заблуждение обусловлено спецификой структуры затрат в ресторанном бизнесе. Большая часть статей — это постоянные затраты, при изменении объема продаж они остаются неизменны. Например, плату за аренду помещения, в котором располагается ресторан, нужно вносить регулярно, независимо от того, сколько человек посетили заведение за месяц — один или тысяча. То же самое и с освещением: сколько бы посетителей ни было в зале, он должен быть всегда освещен одинаково, в соответствии с концепцией заведения. Таким образом, в ресторанном бизнесе имеется очень небольшое поле для сокращения затрат. В целом в тех видах бизнеса, где доля постоянных затрат велика, точка безубыточности всегда выше, чем там, где значительная доля затрат относится к категории переменных (рисунок 3).

Рисунок 3 – График безубыточности

Однако когда точка безубыточности преодолена, ресторан несет только переменные затраты. По сравнению с постоянными, переменные затраты в ресторанном деле, как правило, довольно невелики. Таким образом, когда объем продаж введения минует точку безубыточности, его относительно небольшой прирост может стать источником большой прибыли. По этой причине менеджерам целесообразнее сосредоточить усилия скорее на увеличении объема продаж, нежели на попытках минимизировать затраты. Это вовсе не означает недооценку важности контроля затрат, просто исходя из того, что рабочее время менеджера ресторана не безгранично, выгоднее тратить его на то, что потенциально принесет .

Дата добавления: 2022-07-20; просмотров: 100;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории