ОСНОВЫ ЭКОНОМИКИ И УПРАВЛЕНИЯ ПРОИЗВОДСТВОМ

ЛЕКЦИЯ 1. ВВЕДЕНИЕ В ДИСЦИПЛИНУ. РОЛЬ, ЗАДАЧИ И СОДЕРЖАНИЕ ДИСЦИПЛИНЫ «ЭКОНОМИЧЕСКИЕ ОСНОВЫ ПРОИЗВОДСТВА»

Впервые понятие «экономика» было предложено как научный термин древнегреческим философом Аристотелем, который объединил два ранее известных понятия, такие как древнегреческие οἶκος – дом, хозяйство, а также νόμος – территория управления, правило или закон. Таким образом, Аристотель представлял экономику, как набор правил ведения домашнего хозяйства. В научном труде термин «экономика» впервые использовал ученик современника Аристотеля, афинского философа Сократа, писатель и историк Ксенофонт. Ксенофонт называл экономику «естественной наукой», способствующей накоплению знаний о правильном управлении домашним хозяйством [1]. Наряду с этим существуют и другие определения понятия «экономика» (см. табл. 1).

Таблица 1 – Определения понятия «экономика» [2, 3, 4, 5, 6]

| Автор | Определение |

| А. С. Алексеев | Экономика – это система общественных отношений, рассмотренных с позиции понятия стоимость |

| И. В. Липсиц | Экономика – это наука, изучающая поведение участников процесса хозяйственной деятельности |

| Е. Е. Панфилова | Экономика – это вид человеческой деятельности, направленный на удовлетворение нужд и потребностей посредством обмена |

| Е. Б. Маевская | Экономика – это система производства, распределения, обмена и потребления товаров и услуг |

| В. Г. Слагода | Экономика – это наука, изучающая способы наиболее эффективного использования имеющихся ограниченных ресурсов |

Современные научные теории рассматривают экономику как обособленную науку, изучающая закономерности функционирования хозяйственных связей в определенной социально-экономической системе [1].

Роль дисциплины заключается в получении теоретических знаний и формировании практических навыков в области управления экономическими показателями деятельности предприятия и реализуемой им производственной деятельности.

Учитывая вышеизложенное, одной из задач преподавания дисциплины является получение студентами знаний о:

– классификации видов экономической деятельности в Российской Федерации;

– этапах эволюции технологических укладов и последовательности смены их фаз;

– основных составляющих топливно-энергетического комплекса Российской Федерации;

– основных показателях функционирования нефтегазового комплекса Российской Федерации;

– подходах к организации и анализу деятельности компаний топливно-энергетического комплекса, основанных на выделении и рассмотрении их бизнес процессов, протекающих во взаимосвязи с другими бизнес процессами или внешней средой;

– основные способы описания бизнес-процессов, а также принципы выделения бизнес-процессов и направления их улучшения;

– составляющие производственного процесса, а также особенности учета финансовых показателей деятельности, основного капитала, основных фондов, оборотных фондов, трудовых ресурсов и производительности труда на предприятиях нефтяной и газовой промышленности;

– принятых в Российской Федерации видах финансовой отчетности и финансовых показателей деятельности предприятия и производства;

– составляющих основного и оборотного капитала;

– видах износа и способах начисления амортизации;

– структуре персонала предприятия и способах количественной и качественной оценки труда;

– функцию сметных норм, а также способы определения накладных расходов и сметной прибыли при сметном ценообразовании.

Другой задачей преподавания дисциплины является развитие у обучающихся таких видов умений как самостоятельное:

– определение кодов группировок видов экономической деятельности;

– проведение анализа динамики изменения основных результатов деятельности предприятий топливно-энергетического комплекса, а также бухгалтерского баланса и отчет о финансовых результатах деятельности предприятия;

– различать основные производственные средства;

– определять себестоимость продукции, выручку и чистую прибыль предприятия, стоимость нематериальных активов, состав оборотных производственных фондов и фондов обращения;

– разделять персонал предприятия на категории;

– классифицировать сметные нормативы;

– нормировать накладные расходы и сметную прибыль косвенным способом;

– выделять бизнес-процессы, а также их вход, результат, владельца, исполнителя и ключевые показатели эффективности;

– управлять бизнес-процессами предприятия и эффективно улучшать их.

– определять затраты на хранение и перевозку продукции, изготовление инструмента и приспособлений, ремонт и наладку оборудования предприятия;

– осуществлять учет износа оборудования и определять необходимость в его замене, а также приобретения и расходования сырья;

– анализировать состояние рынка и реализации продукции определенного вида;

– планировать и осуществлять развитие и обновление основных фондов;

– планировать и реализовывать повышение квалификации персонала предприятия.

Не менее важной задачей преподавания дисциплины является овладение обучающимися таких навыков как:

– анализ финансовой отчетности и расчет коэффициентов рентабельности, ликвидности, деловой активности предприятия, выручки, валового дохода, операционной прибыли, валовой маржи и чистой прибыли предприятия;

– определения нормы и начисления амортизации;

– расчета показателей состояния кадров;

– применения натурального, стоимостного и трудового способа оценки производительности труда;

– составления локальных, объектных и сводных сметных расчетов;

– определения накладных расходов и сметной прибыли при проведении сметных расчетов.

Для решения вышеуказанных задач в содержание дисциплины включены такие разделы как:

– топливно-энергетический комплекс в экономике Российской Федерации;

– финансовые показатели деятельности предприятия;

– основной капитал и основные фонды предприятия;

– основные понятия прикладной экономики;

– износ и амортизация основного капитала предприятия;

– оборотный капитал предприятия;

– трудовые ресурсы предприятия;

– производительность труда в нефтегазовой отрасли;

– сметное ценообразование;

– накладные расходы и сметная прибыль.

В наиболее общем смысле управление представляет собой целенаправленное воздействие на некий объект, осуществляемое таким образом, что оно приводит к стабилизации или изменению его состояния и достижению заранее поставленной цели воздействия. В то же время, управление организацией подразумевает под собой совокупность процессов прогнозирования, планирования, организации, мотивации, координации и контроля, направленных на достижение целей деятельности организации. Организация, в данном случае, рассматривается нами как самостоятельный хозяйствующий субъект, представляющий собой звено экономики страны, осуществляющий научно-исследовательскую, опытно-конструкторскую, производственную и коммерческую деятельность с целью извлечения прибыли [7].

В данном пособии мы будем рассматривать производство как выработку, создание или изготовление какой-либо продукции. Таким образом, управление производством представляет собой планомерное, целенаправленное и непрерывное воздействие на персонал организации в целях эффективного объединения усилий работников для выработки, создания или изготовления какой-либо продукции [7].

Управление производством базируется на таких принципах как [8]:

– дифференциация, т.е. разделение производства на отдельные части, стадии или операции;

– специализация, заключающаяся в ограничении круга работ на отдельных частях, стадиях или операциях производства;

– непрерывность, направленная на сведение к минимуму или ликвидацию перерывов в процессе производства;

– параллельность, предусматривающая одновременное выполнение всех дифференцированных частей процесса производства одного и того же изделия;

– пропорциональность, предполагающая соблюдение равных пропорций объемов производства в единицу времени во всех подразделениях предприятия;

– прямоточность, направленная на обеспечение кратчайшего пути прохождения изделия через различные части, стадии и операции в ходе производства;

– ритмичность, определяющая равномерность выполнения процесса производства во времени и пространства (например, ритмичность выпуска продукции).

ЛЕКЦИЯ 2. ТОПЛИВНО-ЭНЕРГЕТИЧЕСКИЙ КОМПЛЕКС В ЭКОНОМИКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Топливно-энергетический комплекс (далее ТЭК), называемый, иногда, топливной промышленностью, представляет собой совокупность отраслей, связанных с производством и распределением различных форм и видов энергии. В него входят:

– электроэнергетика;

– угольная промышленность;

– нефтяная промышленность;

– газовая промышленность.

В 2016–2017 годах российский ТЭК развивался на фоне целого ряда неблагоприятных экономических факторов, таких как:

– наблюдающаяся в экономике России рецессия;

– неблагоприятное влияние направленных против РФ финансовых и технологических санкций ведущих экономик мира;

– значительная волатильность стагнирующих цен энергоресурсов на мировом рынке.

В то же время, существенной является роль ТЭК в экономике страны. Так по данным Министерства энергетики РФ ТЭК в 2017 году являлся ведущей отраслью в экономике РФ, т.к. его доля в формировании ВВП страны составила 22,6%, а в структуре экспорта РФ она превысила 58% [9].

Далее рассмотрим более подробно отдельные составляющие ТЭК.

Электроэнергетика – одна из отраслей ТЭК, включающая:

– выработку электрической энергии;

– накопление электрической энергии;

– передачу электрической энергии потребителям.

По выработке электроэнергии РФ занимает 4-е место в мире с долей в общем производстве равной 4,3%, что в виде выработки электрической энергии составило в 2017 году чуть менее 1074 млрд. киловатт-часов [9].

Угольная промышленность – одна из отраслей ТЭК, включающая:

– разведку месторождений бурого и каменного угля;

– добычу открытым способом и в шахтах бурого и каменного угля;

– обогащение бурого и каменного угля;

– переработку (брикетирование) бурого и каменного угля.

В 2017 году в стране на 5,7% выросла добыча угля и достигла по итогам года 408,9 млн. тонн. Россия прочно занимает 6-е место в мире по добыче угля с занимаемой долей в 5,3% [9].

Нефтяная промышленность – одна из отраслей ТЭК, включающая:

– разведку, разработку и эксплуатацию нефтяных и нефтегазовых месторождений;

– подготовку, хранение и транспортировку нефти, т.е. поставку её различным потребителям;

– сбор и переработку попутного нефтяного газа;

– получение из нефти и попутного нефтяного газа нефтепродуктов, а также их хранение, транспортировку и распределение.

Добыча нефти в РФ в 2017 году составила 546,8 млн. тонн, что является сокращением на 0,1% по сравнению с 2016 годом. Однако, это сокращение было обусловлено, в первую очередь, выполнением российской стороной условий Венского соглашения со странами ОПЭК о ребалансировке рынка нефти на период до конца 2018 года. В результате этих действий бюджет РФ получил дополнительные 1,2 трлн. рублей, а Россия осталась крупнейшей нефтедобывающей державой в мире и увеличила экспорт нефти по итогам года до 257 млн. тонн [9].

За год в РФ было введено в эксплуатацию более 50 нефтяных месторождений. Проходка в эксплуатационном бурении увеличилась до 27,6 тыс. километров, а в горизонтальном бурении – до 11,2 тыс. километров.

Некоторое замедление темпов разведки и эксплуатации участков недр наблюдалось со второй половины 2016 года на континентальном шельфе РФ. Так, например, ПАО «НК «Роснефть»» и ПАО «Газпром» согласовали с Федеральным агентством по недропользованию перенос сроков проведения геологоразведки и начала добычи на 31 участке континентального шельфа на срок от 2 до 12 лет, а на крупнейших месторождениях (Штокмановском и Долгинском) на срок от 9 до 12 лет [9].

Причиной подобных действий недропользователей является, по нашему мнению, неблагоприятное воздействие на них ряда следующих ключевых факторов внешней среды [10]:

– ограничение возможности фрахтования буровых установок, способных осуществлять бурение на глубину свыше 130 метров в связи с действием направленных против РФ международных санкций;

– высокая степень износа оборудования на принадлежащих российским недропользователям и зафрахтованных ими буровых платформах (до 2020 года необходимо заменить более 150 тысяч деталей);

– отсутствие у отечественных недропользователей возможности приобретать высокотехнологичное оборудование для буровых платформ (крупнейшим поставщиком оборудования и запасных частей для буровых платформ является американская публичная компания National Oilwell Varco, которая контролирует в отдельных сегментах до 60% этого рынка) вследствие наложенных правительством США санкций (до их введения указанная компания поставляла недропользователям до 21 тысячи единиц оборудования и запасных частей в год);

– высокие риски прекращения поставок оборудования и запасных частей для буровых платформ из Южной Кореи (до 90% импортированного в 2017 году оборудования) в случае присоединения её к направленным против РФ международным санкциям;

– отсутствие альтернативных поставщиков оборудования и запасных частей для буровых платформ (технологические решения предлагаемые китайскими производителями не могут быть использованы в арктических проектах);

– низкая доля отечественных производителей на рынке оборудования и запасных частей для буровых платформ (не более 10% необходимого) и отсутствие у них доступа к передовым научно-техническим разработкам в данной области.

Учитывая это, не кажется удивительным и тот факт, что добыча углеводородов на континентальном шельфе последние три года растет скромными темпами. Так в 2015 году добыча нефти и газа составила соответственно 18,8 млн. тонн и 32,6 млрд. кубических метров, в 2016 году – 22,3 млн. тонн и 32,9 млрд. кубических метров, а в 2017 году – 25,7 млн. тонн и 34 млрд. кубических метров. В то же время, на различных участках арктического шельфа в 2017 году добыча падала в диапазоне от 1,2% до 12,2% [9].

По данным Министерства энергетики РФ в 2017 году было выделено 1,3 млрд. рублей на финансирование проекта отечественных разработчиков по созданию оборудования для геологоразведки на шельфе, а в 2018 году на финансирование в 3 млрд. рублей претендуют более 20 научно-исследовательских проектов направленных на решение задач разработки и обустройства месторождений на шельфе, строительства подводно-добычных комплексов и глубоководных буровых судов. Однако, если учесть, что фрахт иностранных самоподъемных и полупогружных буровых платформ обходится российским недропользователям в 600 тыс. долларов в сутки, то несложно подсчитать, что на все отечественные разработки в 2017 году была выделена сумма сопоставимая с месяцем фрахта подобных установок. Очевидно, что подобное финансирование отечественных НИОКР в области разведки и освоения шельфа не приведут к скорому «импортозамещению» иностранного оборудования и запасных частей отечественными аналогами [9].

В то же время, общая протяженность введенных в эксплуатацию в 2017 году магистральных нефтепроводов составила 1225 километров. Первичная переработка нефти за год достигла 270 млн. тонн, а ее глубина достигла 81,3% [9].

Газовая промышленность – одна из отраслей ТЭК, включающая:

– разведку, разработку и эксплуатацию газовых и газоконденсатных месторождений;

– подготовку, хранение и транспортировку газа, т.е. поставку его различным потребителям;

– переработку газа и газового конденсата;

– производство искусственного газа из угля и сланцев.

В 2017 году в РФ добыто 691,1 млрд. кубических метров газа, что соответствовало 18,5% мировой добычи. Экспорт российского газа превысил за год 224 млрд. кубических метров, на внутреннем рынке потребление увеличилось до 468 млрд. кубических метров, а уровень газификации страны составил 68,1%. Существенно (на 11,1%) увеличилось за год потребление природного газа в качестве моторного топлива, достигнув показателя в 60 млн. кубических метров [9].

В целом, по данным Министерства финансов РФ в 2017 году доходы бюджета, полученные от нефтегазовой отрасли составили 6 трлн. рублей. Доля этих доходов в доходах бюджетной системы страны, с учетом внебюджетных фондов, составила 19,1%, а в доходах федерального бюджета она превысила 39%. Кроме того, рассматривая зависимость бюджетной системы необходимо учитывать также и ее налоговые доходы от прочих платежей и налогов нефтегазовых предприятий, которые не отнесены законодательством непосредственно к категории нефтегазовых, но уплачиваются всеми добывающими компаниями. С учетом этих поступлений доля нефтегазовых предприятий в формировании общего объема доходов бюджета будет достигать уже 24,1%, а в общем объеме доходов федерального бюджета она превысит 50% [11].

ЛЕКЦИЯ 3. ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Финансовые показатели деятельности предприятия определяются на основе информации о его финансовом положении на определенную дату, финансовом результате его деятельности и движении его финансовых средств за определенный период времени, а также изменениях в его капитале за этот период.

Основными формами финансовой (бухгалтерской) отчетности для производственных предприятий являются:

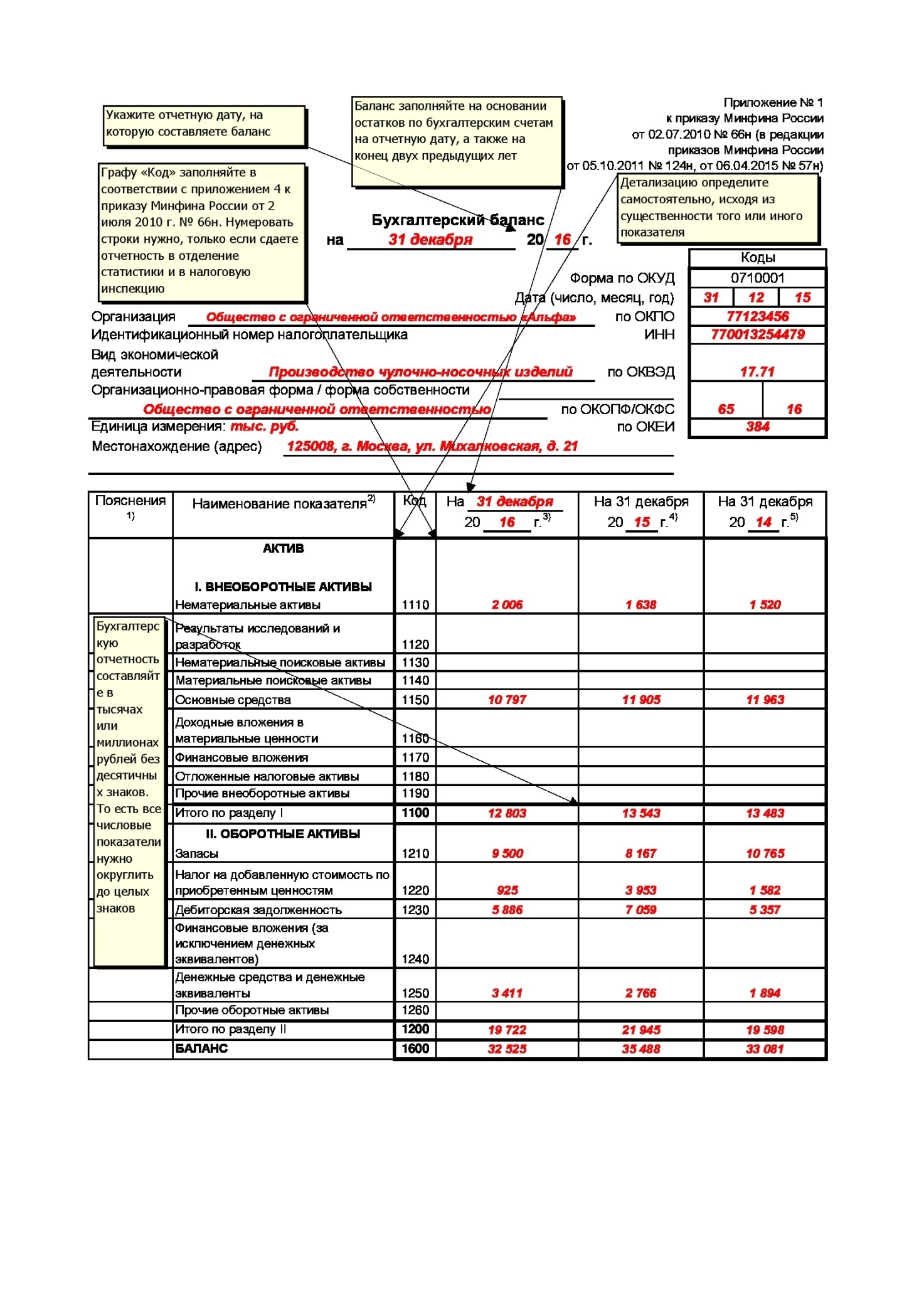

– бухгалтерский баланс (см. рисунок 1), предназначенный для группировки активов и пассивов предприятия в денежном выражении (Форма №1);

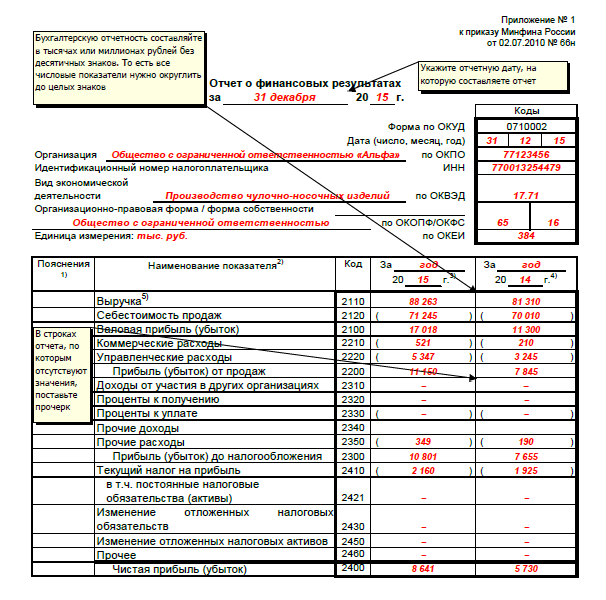

– отчет о финансовых результатах (см. рисунок 2), агрегирующий сведения о доходах, расходах и финансовых результатах деятельности предприятия, суммированных нарастающим итогом с начала отчетного года и до отчетной даты (Форма №2);

– отчет об изменениях капитала, содержащий информацию о движении уставного, резервного и дополнительного капитала, а также данные о величине и изменениях нераспределенной прибыли или непокрытого убытка предприятия (Форма №3);

– отчет о движении денежных средств, отражающий разницу между притоком и оттоком денежных средств предприятия за определенный период времени (Форма №4).

Финансовая отчетность предприятия является предметом детального изучения многих заинтересованных сторон, таких как [1]:

– кредиторы, занимающиеся анализом отчетности предприятия для минимизации рисков при предоставлении кредитов и займов;

– менеджмент и собственники предприятия, а также привлеченные ими аудиторы, целью деятельности которых является обеспечение устойчивости деятельности организации, снижения риска при принятии управленческих решений и повышение доходности капитала;

– деловые партнеры, отслеживающие изменение финансовых показателей деятельности предприятия с целью снижения рисков, связанных с невыполнением условий различных договоров;

– фискальные органы, заинтересованные в достоверности отражения финансовых результатов деятельности предприятия для определения налогооблагаемой базы.

Рисунок 1– Пример заполнения бухгалтерского баланса (Формы №1)

Рисунок 2 – Пример заполнения отчета о финансовых результатах

(Формы №2)

Экономическая эффективность организации представляет собой соотношение между полученными ею результатами хозяйственной деятельности и затратами на осуществление этой деятельности.

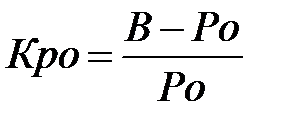

Относительным показателем экономической эффективности является рентабельность, отражающая степень эффективности использования материальных, трудовых и финансовых ресурсов. Она определяется посредством расчета коэффициентов рентабельности, наиболее значимым из которых является коэффициент рентабельности активов равный отношению чистой прибыли к сумме активов. Данные для его расчета содержатся в бухгалтерском балансе предприятия (Форма №1). Это наиболее общий показатель в системе характеристик рентабельности, отражающий величину прибыли на единицу стоимости капитала, т.е. всех финансовых ресурсов организации, независимо от источников их финансирования.

Рентабельность деятельности предприятия показывает величину прибыли, которую оно получает на единицу стоимости капитала (всех видов ресурсов предприятия в денежном выражении, независимо от источников их финансирования) и рассчитывается по формуле [3]:

, (1)

, (1)

где Кро – коэффициент рентабельности деятельности организации;

В – выручка;

Ро – расходы по обычной деятельности.

Формула расчета по строкам бухгалтерских форм: (стр. № 2110 форма 2 + стр. № 2120 форма 2) / стр. № 2120 форма 2.

Падение показателя свидетельствует о снижении чистой прибыли, снижении оборачиваемости активов и росте средней стоимости основных средств. В свою очередь рост показателя указывает на увеличение суммы чистой прибыли, росте оборачиваемости активов, либо на уменьшение расходов связанных с производством и реализацией продукции предприятия.

Не менее важным показателем, чем рентабельность, является ликвидность активов предприятия. Ликвидность активов отражает их способность быть быстро проданными по близкой к рыночной цене.

Активы предприятия, отражаемые в бухгалтерском балансе, имеют разную ликвидность (по убыванию) [3]:

– денежные средства на счетах и в кассах предприятия;

– банковские векселя, государственные ценные бумаги;

– текущая дебиторская задолженность, займы выданные, корпоративные; ценные бумаги (акции предприятий, котирующихся на бирже, векселя);

– запасы товаров и сырья на складах;

– машины и оборудование;

– здания и сооружения;

– незавершённое строительство.

На практике принято выделять 4 группы ликвидности активов [3]:

А1 – наиболее ликвидные активы,

А2 – быстро реализуемые активы,

А3 – медленно реализуемые активы,

А4 – трудно реализуемые активы.

Деление производится с целью определения ликвидности предприятия или ликвидности бухгалтерского баланса. Для этого источники финансирования разделяют на 4 группы [3]:

П1 – наиболее срочные обязательства,

П2 – краткосрочные пассивы,

П3 – долгосрочные пассивы,

П4 – постоянные пассивы.

Активы предприятия считаются ликвидными, если А1>=П1, А2>=П2, А3>=П3, А4<=П4.

Инструментами оценки ликвидности являются коэффициенты ликвидности – финансовые показатели, рассчитываемые на основании отчётности предприятия для определения номинальной способности компании погашать текущую задолженность за счёт имеющихся текущих активов.

Коэффициенты ликвидности представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа:

а) коэффициент абсолютной ликвидности – для поставщиков сырья и материалов;

б) коэффициент текущей ликвидности – для инвесторов;

в) коэффициент быстрой ликвидности – для банков кредиторов.

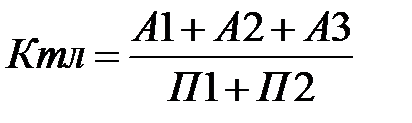

Коэффициент текущей ликвидности отражает способность предприятия погашать текущие (краткосрочные) обязательства за счет только оборотных активов. Чем этот показатель больше, тем лучше платежеспособность предприятия. Коэффициент рассчитывается по формуле [3]:

, (2)

, (2)

где Ктл – коэффициент текущей ликвидности;

А1 – денежные средства и эквиваленты;

А2 – финансовые и другие оборотные активы (включая дебиторскую задолженность);

А3 – запасы;

П1 – краткосрочные заемные средства;

П2 – кредиторская задолженность.

Формула расчета по строкам бухгалтерских форм: (стр. № 1250 форма 1 + стр. № 1230 форма 1+ стр. № 1210 форма 1) / (стр. № 1510 форма 1 + стр. № 1520 форма 1)

Нормальным для показателя текущий ликвидности считается диапазон значений от 1,5 до 2,5. Если коэффициент опускается ниже 1,5, то это может свидетельствовать о наличии трудностей при покрытии текущих обязательств организации, а также необходимости в сокращении ее кредиторской задолженности и снижении оборотных активов. В то же время, если показатель превышает 2,5, то это является показателем недостаточно активного использования оборотных активов, а также необходимости улучшения доступа к краткосрочному кредитованию.

Деловая активность коммерческой организации измеряется с помощью системы количественных и качественных показателей. Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Анализ деловой активности заключается в исследовании уровней и динамики финансовых коэффициентов оборачиваемости.

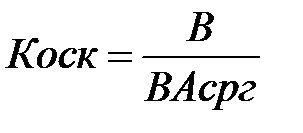

Коэффициент оборачиваемости совокупного капитала отражает скорость оборота всего капитала предприятия за определенный период (например, год) [3]:

, (3)

, (3)

где Коск – коэффициент оборачиваемости совокупного капитала;

В – выручка;

ВАсрг – среднегодовая величина активов.

Формула расчета по строкам бухгалтерских форм: стр. № 2110 форма 2 / 0,5 × (стр. № 1600 на начало года + стр. № 1600 на конец года) форма 1.

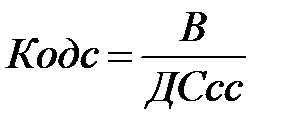

Коэффициент оборачиваемости денежных средств указывает на характер использования их предприятием. Он характеризует скорость трансформации активов организации в денежные средства, а также скорость погашения обязательств. Показатель отражает степень деловой активности и операционной эффективности организации и рассчитывается по формуле [3]:

, (4)

, (4)

где Кодс – коэффициент оборачиваемости денежных средств;

В – выручка;

ДСссс – средняя сумма денежных средств за отчетный период (год).

Формула расчета по строкам бухгалтерских форм: стр. № 2110 форма 2 / 0,5 × (стр. № 1250 на начало года + стр. № 1250 на конец года) форма 1.

Не существует общего нормативного значения для коэффициентов оборачиваемости, что связано со:

– специфическим характером деятельности предприятия;

– спецификой отрасли, в которой организация осуществляет хозяйственную деятельность.

Коэффициенты оборачиваемости отражают эффективность использования оборотных активов и количество полных циклов обращения продукции предприятия за анализируемый временной период. Следствием чего является общий вывод о том, что чем выше значения этих коэффициентов, тем выше деловая активность предприятия.

Таким образом, рост значения коэффициентов оборачиваемости активов свидетельствует о том, что капитал предприятия оборачивается быстрее, каждая единица актива, т.е. каждый пущенный в оборот рубль, приносит больше прибыли. Однако, в отчетности коэффициенты оборачиваемости могут быть искусственно завышены, что часто случается при переходе на использование основных средств по договорам аренды.

В то же время, уменьшение значения коэффициентов оборачиваемости может являться следствием существенного падения объемов продаж выпускаемой предприятием продукции или роста суммарного значения используемых ею активов.

В завершении необходимо сказать, что грамотный анализ динамики изменения вышеперечисленных показателей финансовой деятельности организации может помочь специалисту в ходе принятия различных управленческих решений.

ЛЕКЦИЯ 4. ОСНОВНОЙ КАПИТАЛ И ОСНОВНЫЕ ФОНДЫ

ПРЕДПРИЯТИЯ

Определение термина «капитал» базируется на таких ключевых понятиях экономики как труд, предмет труда, средства труда и производства.

Труд – целесообразная и сознательная деятельность индивида, направленная на удовлетворение его собственных потребностей и потребностей общества в целом.

Предмет труда – природное вещество, на которое человек воздействует в процессе труда, либо перерабатываемая информация. Претерпевший воздействие индивида предмет труда, предназначенный для дальнейшей обработки, принято называть сырьём.

Средства труда – то, чем человек воздействует на предмет труда. В основном это орудия труда – способствующие достижению целей индивида предметы и устройства, обладающие необходимыми механическими, физическими и химическими свойствами. А в широком смысле – это все условия труду, без которых он не может быть осуществлён.

Средства производства – совокупность предметов и средств труда. В то же время, совокупность средств производства и людей, обладающих физическими возможностями, специфическими навыками, производственным опытом и способностью приводить эти средства в действие, принято называть производственными силами [2].

В широком смысле производство – это процесс активного преобразования природных ресурсов или информации в какой-либо продукт.

Продукт – это законченный результат различной деятельности индивида, в том числе [2]:

– промышленный продукт (товар или услуга);

– программный продукт (база данных, компьютерная программа и т.п.);

– продукт творчества (музыкальное или художественное произведение, театральная постановка и т.п.).

Капитал – стоимость, используемая для получения прибавочной стоимости посредством производственной и экономической деятельности, основанной на добровольном обмене. В строго прикладном смысле, капитал представляет собой совокупность имущества предприятия, используемого для извлечения прибыли.

Стоимость, в данном случае, понимается как выраженная в деньгах величина затрат на приобретение или изготовление объекта.

Прибавочная стоимость (по К. Марксу) – это стоимость, создаваемая неоплаченным трудом наёмного рабочего сверх стоимости его рабочей силы и безвозмездно присваиваемая капиталистом.

Производственный капитал – форма капитала, непосредственно используемая в производстве, т.е. средства производства. Стоимость средств производства определяет величину производственного капитала. Производственный капитал переносит свою стоимость на продукцию предприятия в форме амортизации или арендных платежей.

Функцией производственного капитала является организация, управление и рациональное соединение имеющихся у предприятия факторов производства (земли, труда, капитала, предпринимательских способностей и информации) с целью получения прибавочной стоимости, которая затем трансформируется в прибыль предприятия [2].

Основной капитал – это часть производственного капитала, полностью и многократно принимающая участие в процессе производства продукции. Он переносит свою стоимость на готовый продукт по частям, в течение ряда периодов времени. К основному капиталу принято относить [2]:

– длительно функционирующие материальные ценности, такие как земля, здания, сооружения, машины и оборудование;

– финансовые вложения предприятия, к которым относятся собственные ценные бумаги, вложения в другие организации и их долговые обязательства;

– незавершенные капитальные вложения;

– нематериальные активы предприятия, среди которых можно выделить различного вида патенты и лицензии, товарные знаки и знаки обслуживания, наименования мест происхождения, базы данных и т.п.

Оборотный капитал – это капитал, инвестируемый в текущую деятельность на период каждого операционного цикла. Часто он трактуется как текущие активы или оборотные средства. К оборотному капиталу принято относить [2]:

– материальные оборотные средства;

– средства в текущих расчетах (обязательства);

– краткосрочные финансовые вложения в доходные активы (акции, облигации других организаций и временная финансовая помощь им), на срок не более одного года;

– денежные средства.

Материальные оборотные средства включают [2]:

– производственные запасы (сырье, материалы, топливо, покупные полуфабрикаты, комплектующие, тара и другие малоценные и быстроизнашивающиеся предметы, которые участвуют лишь в одном производственном цикле и полностью переносят свою стоимость на продукцию предприятия);

– незавершенное производство (продукция не прошедшая всех этапов производства, предусмотренных установленным на предприятии технологическим процессом, а также неукомплектованная, не прошедшая испытания и приемки продукция);

– готовая продукция и прочие запасы.

Средства в текущих расчетах представляют собой задолженность физических и юридических лиц перед предприятием.

Основные фонды (средства) – это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму и, постепенно изнашиваясь, переносят свою стоимость по частям на создаваемый продукт [2].

Производственные основные фонды функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет капитальных вложений.

Непроизводственные основные фонды предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится; воспроизводятся они за счет национального дохода.

К основным производственным фондам (средствам) принято относить [2]:

– здания;

– сооружения (тоннели, эстакады, автомобильные дороги, дымовые трубы);

– передаточные устройства (устройства для передачи электроэнергии, жидких и газообразных веществ: электросети, теплосети, газовые сети, трансмиссии и т.д.);

– машины и оборудование;

– транспортные средства;

– инструмент;

– производственный инвентарь и принадлежности (предметы для облегчения выполнения производственных операций: рабочие столы, верстаки, ограждения, вентиляторы, тара, стеллажи и т.п.);

– хозяйственный инвентарь (предметы конторского и хозяйственного обеспечения: столы, шкафы, вешалки, пишущие машинки, сейфы, множительные аппараты и т.п.);

– многолетние насаждения (виноградники, плантации, фруктово-ягодные сады и т.д.);

– рабочий репродуктивный скот и животные на откорме;

– земля;

– прочие основные фонды (в состав этой группы включают библиотечные фонды, музейные ценности и т.п.).

ЛЕКЦИЯ 5. ОСНОВНЫЕ ПОНЯТИЯ ПРИКЛАДНОЙ ЭКОНОМИКИ

Выручка – (оборот, объём продаж) – количество денежных средств или иных благ, получаемое компанией за определённый период её деятельности, в основном за счёт продажи товаров или оказания услуг своим клиентам.

Прирост капитала в результате увеличения по какой-то причине стоимости активов предприятия к выручке не относится. Для благотворительных организаций выручка включает общую стоимость полученных денежных подарков.

Выручку можно разделить на [2]:

– выручку от основной деятельности, поступающую от реализации продукции (выполненных работ, оказанных услуг);

– выручку от инвестиционной деятельности, выраженную в виде финансового результата от продажи внеоборотных активов или реализации ценных бумаг;

– выручка от финансовой деятельности, т.е. краткосрочных финансовых вложений, выпуска облигаций и т.п.

Выручку от реализации также принято разделять на валовую (общую) и чистую выручку [2].

Валовой выручкой предприятия является сумма средств полученная от реализации продукции (работ, услуг) или имущества, а также доходов от внереализационных операций.

Внереализационные операции – это сделки, которые не связаны с основным производственным процессом предприятия и реализацией им продукции.

Чистая выручка представляет собой валовую выручку, за вычетом налога на добавленную стоимость, скидок, стоимости возвращенных покупателями товаров, акцизных сборов.

Доход – денежные средства, полученные физическим или юридическим лицом в результате осуществления какой-либо д

Дата добавления: 2021-07-22; просмотров: 320;

Поиск по сайту

Узнать еще

- B. Департаменты и управления функционального характера.

- D. ОСНОВЫ МЕДИЦИНСКОЙ МИКОЛОГИИ

- II. Методологические основы педагогики.

- II. Основые приемы освоения духовых

- III.Акустические основы настройки музыкальных инструментов

- Money Management - основы управления капиталом

- VI. ОСНОВЫ ЭКОЛОГИЧЕСКОЙ МИКРОБИОЛОГИИ

- А. Основы организации неживой природы

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине