Факторы, влияющие на величину прибыли

Прибыль как основная форма денежных накоплений представляет собой разницу между выручкой от реализации по соответствующим ценам и полной себестоимостью. Поэтому рост прибыли зависит, прежде всего, от снижения расходов, связанных с производством и реализацией продукции, а также от увеличения объема реализованной продукции.

Процесс реализации представляет собой двойственную процедуру — это:

1) материально-вещественный процесс передачи продукции, выполнения работ и оказания услуг;

2) процесс оплаты продукции, работ и услуг.

Названные процессы могут не совпадать по времени, поэтому согласно положениям по бухгалтерскому учету выручка от реализации может определяться разными методами:

1) кассовым;

2) методом начисления.

При использовании первого метода выручка определяется по мере отгрузки и оплаты продукции, работ и услуг, т.е. по поступлении денежных средств при безналичных расчетах на счета предприятий в учреждениях банков, при расчетах наличными деньгами — в кассу предприятий. Данный метод традиционен для отечественного бухгалтерского учета и ведет при прочих равных условиях к снижению достоверности расчета финансового результата, поскольку, с одной стороны, начисление расходов (заработная плата, амортизация, услуги, материалы) происходит за один расчетный период, с другой — выручка за отгруженную продукцию поступает, как правило, в следующий (следующие) отчетный период (периоды). Возникает несоответствие, тем более значительное, чем длительнее разрыв во времени между производством и реализацией. Достоинство же метода заключается в том, что предприятие может распоряжаться денежными средствами, фактически поступившими в его кассу или на счет в банке.

Второй метод широко распространен за рубежом: реализованным считаются отгруженная продукция, выполненные работы или оказанные услуги. Метод обеспечивает большую достоверность в подсчете финансового результата и должен увеличивать скорость поставок продукции и расчетов за нее. Существенным недостатком здесь является то, что при неоплате покупателем у продавца сразу же возникает задолженность по налогу на добавленную стоимость и по налогу на прибыль, не обеспеченная реальными деньгами. Затруднительное финансовое состояние многих предприятий, хроническая нехватка оборотных средств приводят к тому, что степень использования второго метода незначительна. Чаще всего он традиционно применяется в строительстве, на предприятиях транспорта и связи, предприятиях, созданных совместно с иностранными партнерами.

В настоящее время предприятие может для целей налогообложения (кроме налога на прибыль) самостоятельно выбирать метод учета выручки, закрепив его в своей учетной политике, однако в финансовой отчетности выручка отражается по методу начисления.

Выручка от реализации продукции, работ и услуг является объектом распределения. Вычитая из нее издержки предприятия, получают прибыль от реализации.

В рыночной экономике ведущее место при определении выручки занимает величина отпускных цен. Сегодня предприятия применяют свободные цены, величина которых зависит от спроса и предложения. Свободные (рыночные) цены устанавливает само предприятие.

Специалисты по финансовому менеджменту выделяют два основных этапа ценообразовательного процесса на предприятии.

Этап 1. Определение базовой цены, т.е. цены без скидок, наценок, транспортных, страховых и других компонентов.

Этап 2. Определение цены с учетом вышеуказанных компонентов.

Существует несколько методов определения базовой цены. Остановимся на основных методах.

Метод полных издержек основан на определении цены исходя из полной себестоимости единицы продукции и запланированной прибыли. Данный метод типичен для российской экономики, но имеет существенные недостатки: не принимается во внимание эластичность спроса, снижаются конкурентные стимулы к минимизации издержек.

Метод маржинальных издержек предполагает обязательное деление затрат на переменные и постоянные. К переменным затратам на единицу продукции добавляется сумма, покрывающая затраты и обеспечивающая достаточную норму прибыли. При этом рассчитывается минимальная и максимальная цена. Рассмотренный метод обеспечивает широкие возможности ценообразования: полное покрытие постоянных затрат и максимизацию прибыли.

При методах маркетинговых оценок цены часто устанавливаются практически произвольно и при этом отсутствуют количественные оценки.

Для оценки возможных последствий принятия ценовых решений используют показатель эластичности спроса. Эластичность измеряет взаимодействие между экономическими показателями.

Эластичность спроса (Э) рассчитывается по следующей формуле:

Э = Процент изменения выручки: Процент изменения цены

Спрос считается эластичным, если его эластичность больше единицы, и наоборот. Если спрос на выпускаемую продукцию эластичен, то повышение цены на единицу приведет к снижению суммарного объема выручки, если спрос неэластичен, то имеется возможность увеличения цен на выпускаемую продукцию для достижения максимальной выручки.

Рассмотрим планирование выручки от реализации продукции. В процессе управления финансовые службы предприятия планируют выручку от реализации. Такое планирование носит обязательный характер, поскольку выручка является основой для планирования денежных потоков, прибыли предприятия.

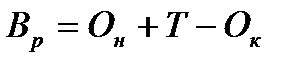

Выручку от реализации можно планировать несколькими методами. Один из методов — расчетный, метод на основе объема реализуемой продукции, корректируемого на входные и выходные остатки:

,

,

где  — выручка от реализации продукции;

— выручка от реализации продукции;

— остатки нереализуемой продукции на начало планируемого года;

— остатки нереализуемой продукции на начало планируемого года;

— товарная продукция, предназначенная к выпуску в планируемом году;

— товарная продукция, предназначенная к выпуску в планируемом году;

— остатки нереализованной продукции на конец планируемого года.

— остатки нереализованной продукции на конец планируемого года.

При планировании остатков нереализованной продукции на начало планируемого периода предприятие не имеет полных данных о фактической величине остатков, поэтому в расчет принимаются ожидаемые остатки нереализованной продукции.

При кассовом методе учета выручки остатки нереализованной продукции состоят из готовой продукции на складе, товаров отгруженных.

При планировании остатков готовой продукции на складе на начало планируемого периода исходят из их фактического наличия на последнюю отчетную дату и ожидаемого выпуска товарной продукции с учетом ее отгрузки в соответствии с имеющимися заказами.

Планирование остатков товаров отгруженных проводится на основе анализа структуры, графиков, способов платежа по заключенным договорам, а также сложившихся сроков документооборота для внутригородних и иногородних расчетов.

На конец планируемого периода остатки нереализованной продукции состоят из остатков готовой продукции на складе и товаров отгруженных, срок оплаты которых не наступил.

Остатки готовой продукции на складе на конец планируемого периода определяют исходя из необходимости их накопления для выполнения договорных обязательств, срок действия которых находится за пределами планируемого периода, условий реализации и др.

Планирование товаров отгруженных на конец года осуществляется на основе расчета средней длительности документооборота исходя из условий отгрузки в планируемом году.

При планировании выручки по методу начисления нереализованной считается только готовая продукция на складе на начало и конец планируемого периода.

В современных условиях широкое применение нашел метод планирования выручки путем прогнозирования объема продаж и расчета коэффициентов инкассации; он отражает сложившиеся тенденции в сроках оплаты за отгруженную продукцию.

При планировании составляют бюджет продаж и график поступления денежной наличности. Данный бюджет объединяет информацию об объемах реализации, ценах и соответственно о выручке от реализации. Он является отправной точкой процесса бюджетирования. Подготовка бюджета продаж всегда начинается с прогноза объема продаж.

По группе (элементу) «Материальные и приравненные к ним затраты» отражается стоимость:

■ приобретаемых сырья и материалов, которые входят в состав вырабатываемой продукции, работ и услуг;

■ покупных материалов, используемых для обеспечения нормального технологического процесса, для упаковки, других производственных и хозяйственных нужд, а также запасных частей для ремонта оборудования, инструментов, инвентаря, спецодежды и других малоценных предметов;

■ покупных комплектующих изделий и полуфабрикатов;

■ работ и услуг производственного характера, выполняемых сторонними организациями или производствами и хозяйствами предприятия, не относящимися к основному виду деятельности (выполнение отдельных операций по изготовлению продукции, проведение испытаний для определения качества сырья, контроля за соблюдением установленных технологических процессов, транспортные услуги сторонних организаций по перевозке грузов внутри предприятия и доставка продукции на склады, до станции — порта, пристани отправления);

■ природного сырья (природоресурсные платежи);

■ приобретаемого со стороны топлива всех видов, расходуемого на технологические цели;

■ покупной энергии всех видов, расходуемой на производственные и хозяйственные нужды предприятия. Затраты на производство электрической и других видов энергии, вырабатываемой самим предприятием, а также на трансформацию и передачу покупной энергии до мест ее потребления включаются в соответствующие элементы затрат;

■ потерь от недостачи поступивших материальных ресурсов в пределах норм естественной убыли.

Стоимость материальных ресурсов, отражаемая по рассматриваемой группе, формируется по ценам их приобретения (без учета налога на добавленную стоимость и акциза), наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим, внешнеэкономическим организациям, брокерам, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

Расходы, связанные с доставкой (включая погрузочно-разгрузочные работы) материальных ресурсов транспортом и персоналом предприятия, подлежат включению в соответствующие элементы (группы) затрат на производство (затраты на оплату труда, амортизация основных фондов и др.).

Из расходов на материальные ресурсы, входящих в себестоимость продукции, исключают стоимость возвратных отходов. Под возвратными отходами понимают остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства продукции, выполнения работ, оказания услуг, утратившие полностью или частично потребительные качества исходного ресурса и в силу этого используемые с повышенными затратами (понижением выхода продукции) или вовсе не используемые по прямому назначению.

Определяя размер расходов при списании сырья и материалов на производство в соответствии с принятой предприятием учетной политикой для целей налогообложения, применяют один из следующих методов оценки сырья и материалов, используемых в их производстве:

1) по себестоимости единицы запасов;

2) по средней себестоимости;

3) по себестоимости первых по времени приобретений (ФИФО);

4) по себестоимости последних по времени приобретений (ЛИФО).

Состав группы «Расходы на оплату труда» весьма разнообразен. В эту группу (элемент) входят:

■ выплаты заработной платы за фактически выполненную работу по сдельным расценкам, тарифным ставкам и должностным окладам в соответствии с принятыми на предприятии формами и системами оплаты труда;

■ стоимость продукции, выдаваемой в порядке натуральной оплаты работникам;

■ выплаты стимулирующего характера по системным положениям — премии (включая стоимость натуральных премий) за производственные результаты, в том числе вознаграждения по итогам работы за год, надбавки к тарифным ставкам и окладам за профессиональное мастерство и т.д.;

■ выплаты компенсирующего характера, связанные с режимом работы и условиями труда (надбавки и доплаты за работу в ночное время, сверхурочные работы, совмещение профессий и т.д.);

■ стоимость бесплатно предоставляемых работникам некоторых отраслей коммунальных услуг, питания и продуктов, затраты на оплату предоставляемого работникам бесплатного жилья;

■ стоимость выдаваемых бесплатно предметов (включая форменную одежду), остающихся в личном постоянном пользовании работников;

■ оплата очередных и дополнительных отпусков (компенсация за неиспользованный отпуск), проезда к месту отдыха работников предприятий в районах Крайнего Севера;

■ выплаты работникам, высвобождаемым в связи с сокращением штата;

■ единовременные вознаграждения за выслугу лет;

■ выплаты, обусловленные районным регулированием оплаты труда;

■ оплата учебных отпусков;

■ заработная плата по основному месту работы работникам, выплачиваемая за время их обучения с отрывом от работы в системе повышения квалификации и переподготовки кадров;

■ оплата труда работников, не состоящих в штате предприятия, за выполнение ими работ по заключенным договорам, в том числе по договорам подряда;

■ суммы платежей работодателей по договорам обязательного страхования, а также суммы платежей работодателей по договорам добровольного страхования, заключенным в пользу работников со страховыми организациями, имеющими лицензии;

■ другие виды выплат.

В себестоимость продукции, работ, услуг не включаются следующие выплаты работникам предприятия в денежной и натуральной формах, а также затраты, связанные с их содержанием:

■ премии, выплачиваемые за счет средств специального назначения и целевых поступлений;

■ материальная помощь, беспроцентная ссуда на улучшение жилищных условий, обзаведение домашним хозяйством и другие социальные потребности;

■ оплата дополнительно предоставляемых по коллективному договору (сверх предусмотренных законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей;

■ надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда, доходы (дивиденды, проценты), выплачиваемые по акциям и вкладам трудового коллектива предприятия;

■ оплата проезда к месту работы транспортом общего пользования, специальными маршрутами, ведомственным транспортом;

■ ценовые разницы по продукции, предоставляемой работникам или отпускаемой подсобными хозяйствами предприятия;

■ оплаты путевок на лечение и отдых, экскурсий и путешествий и т.п.;

■ другие виды выплат, не связанные непосредственно с оплатой труда.

По группе «Суммы начисленной амортизации» отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, исчисленная методами, предусмотренными ПБУ 6/01 «Учет основных средств» и другими законодательными и нормативными актами. Предприятия, работающие на условиях аренды, по данной группе (элементу) отражают амортизационные отчисления на полное восстановление как по собственным, так и по арендованным основным фондам.

Четвертой группой (элементом) являются «Прочие расходы». В эту группу включаются налоги, сборы, платежи, в том числе платежи по обязательным и добровольным видам страхования имущества, отчисления в страховые фонды (резервы), платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ, вознаграждения за изобретения и рационализаторские предложения, оплата услуг связи, банков, плата за аренду в случае аренды отдельных объектов основных производственных фондов, расходы на представительские расходы и рекламу, другие расходы, входящие в состав себестоимости продукции, работ, услуг, но не относящиеся к ранее перечисленным группам (элементам) затрат.

Предприятия, образующие ремонтный фонд для обеспечения в течение ряда лет равномерного включения расходов на проведение особо сложных видов ремонта основных производственных фондов по данной группе (элементу), отражают также отчисления в ремонтный фонд, которые определяют исходя из балансовой стоимости основных производственных фондов и нормативов отчислений, утвержденных в установленном порядке самими предприятиями. В остальных случаях расходы на проведение всех видов ремонта (текущего, среднего, капитального) основных производственных фондов включаются в себестоимость продукции, работ, услуг по соответствующим группам (элементам) расходов.

Дата добавления: 2022-05-27; просмотров: 204;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине