Понятие себестоимость продукции (услуг).

Сущность издержек предприятия.

Количество товара, которое предприятие может предложить на рынке, зависит от цены товара и уровня затрат (издержек) на его производство и реализацию.

Они могут быть представлены в показателях себестоимости продукции, которая представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Они могут быть представлены в показателях себестоимости продукции, которая представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Понятие себестоимость продукции (услуг).

Себестоимость – один из важнейших показателей производственно-хозяйственной деятельности предприятия. Она является важнейшим качественным показателем, который показывает, во что обходится предприятию производство и сбыт продукции, от себестоимости продукции зависят прибыль, рентабельность предприятий, их экономическая эффективность. Чем ниже себестоимость, тем выше прибыль и, соответственно, рентабельность производства, по себестоимости продукции можно судить об эффективности использования техники и технологии, трудовых ресурсов. Себестоимость – база для установления цен.

Исчисление себестоимости продукции предприятию необходимо для:

ü оценки выполнения плана по данному показателю и его динамики;

ü определения рентабельности производства и отдельных видов продукции;

ü осуществления внутрипроизводственного хозрасчета;

ü выявления резервов снижения себестоимости продукции;

ü определения цен на продукцию;

ü расчета экономической эффективности внедрения новой техники, технологии, организационно-технических мероприятий;

ü обоснования решения о производстве новых видов продукции и снятия с производства устаревших изделий и т.д.

Себестоимость продукции включает различные виды затрат, зависящих и не зависящих от работы предприятия, вытекающих из характера данного производства и не связанных с ним непосредственно. В связи с этим важное значение имеет четкое определение состава затрат, которые ее формируют.

Кроме того, необходимо иметь в виду, что на предприятиях часть затрат хотя и включается в себестоимость продукции в фактически произведенной сумме, но для целей налогообложения их размеры корректируются с учетом утвержденных в установленном порядке лимитов, норм, нормативов и ставок (командировочные расходы, представительские расходы).

Состав затрат, включаемых в себестоимость продукции, регламентируется соответствующими нормативными актами, прежде всего ПБУ 10/99 «Расходы организации», утвержденным приказом Минфина России от 06.05.99 г. №33н (с изменениями и дополнениями).

Исчисление себестоимости может варьироваться под воздействием следующих факторов:

ü в зависимости от степени готовности продукции и ее реализации различают себестоимость валовой, товарной, отгруженной и реализованной продукции;

ü в зависимости от количества продукции – себестоимость единицы продукции, всего объема выпущенной продукции;

ü в зависимости от полноты включения текущих расходов в себестоимость объекта калькулирования – полную фактическую себестоимость и сокращенную (усеченную) себестоимость;

ü в зависимости от оперативности формирования себестоимости – фактическую или нормативную, плановую.

Таким образом, видно, что в теории и практике учета существует не одно понятие себестоимости, и необходимо каждый раз уточнять, о каком именно из показателей идет речь.

Одним из основных условий получения достоверной информации о себестоимости продукции является научно обоснованная классификация затрат, включаемых в ее состав.

Существует обширная классификация затрат:

По функциям деятельности предприятия в системе управления производством затраты подразделяются на:

Ø снабженческо-заготовительные;

Ø производственные;

Ø коммерческо-сбытовые;

Ø организационно-управленческие.

Деление затрат по функциям деятельности позволяет в планировании и учете определять величину затрат в разрезе подразделений каждой сферы, что является одним из важных условий организации внутрихозяйственного расчета. Непосредственное управление и контроль за хозрасчетной деятельностью этих подразделений осуществляется путем учета и обобщения затрат по местам их возникновения (центрам затрат) и центрам ответственности.

По способу включенияв себестоимость продукции затраты подразделяются на прямые и косвенные.

╟ Прямые затратысвязаны с производством определенного вида продукции и могут быть, на основании данных первичных документов, прямо и непосредственно отнесены на ее себестоимость. Это расходы сырья и основных материалов, заработная плата рабочих и др.

╟ Косвенные затраты связаны с выпуском нескольких видов продукции, например, затраты по управлению и обслуживанию производства. Они включаются в себестоимость конкретных изделий с помощью специальных расчетов распределения. Выбор базы распределения обуславливается особенностями организации и технологии производства и устанавливается отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции.

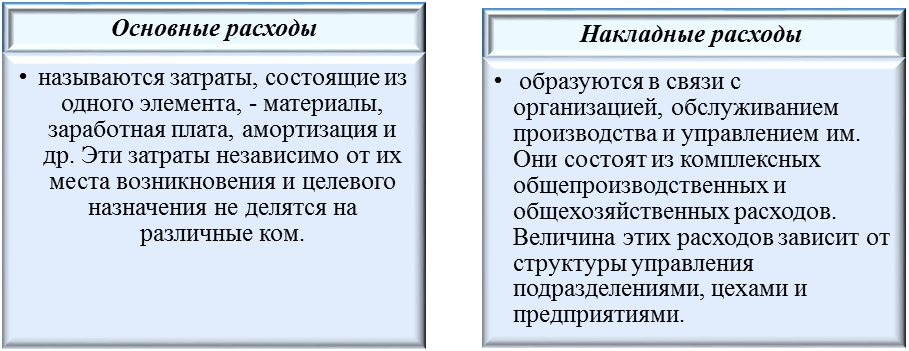

Основные затраты чаще всего выступают в виде прямых, а накладные – косвенных, но они не являются тождественными. Группировка затрат на прямые и косвенные необходима при организации раздельных систем учета полных и частичных затрат на производство.

На практике затраты предприятия традиционно группируются и учитываются по составу и видам, местам возникновения и носителям.

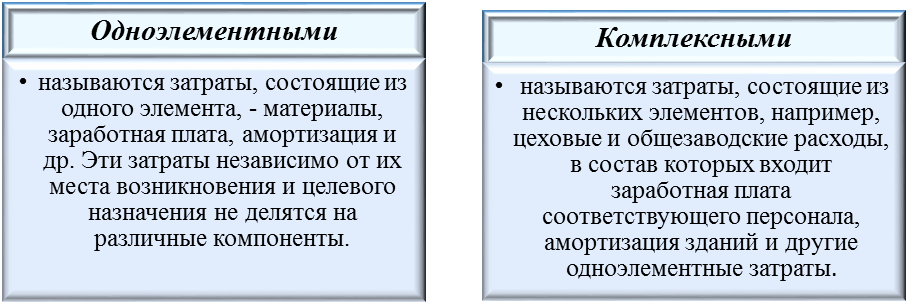

По составу затраты подразделяются на одноэлементные и комплексные.

Учет по видам затратклассифицирует и оценивает ресурсы, использованные в процессе производства и реализации продукции. По данному признаку затраты классифицируют по статьям калькуляции и экономическим элементам.

По экономической роли в процессе производства продукции затраты подразделяются на основные и накладные.

Дата добавления: 2021-01-11; просмотров: 162;

Поиск по сайту

Узнать еще

- B.I. Понятие культуры

- FMEA при проектировании продукции

- I. Понятие о методах воспитания.

- I. Понятие о принципах обучения, их взаимосвязь.

- II. Общее понятие о процессе познания и процессе обучения.

- III.IX. Понятие о стратиграфических и петрографических горизонтах

- IV. Понятие “стохастические и нестохастические” эффекты облучения

- IV.4. Понятие устойчивого развития

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории