Методы оценки инвестиционного портфеля

Формирование портфелей осуществляется исходя из принципа стратегического управления активами (strategic asset allocation). Для инвестора данный принцип формирования портфелей чрезвычайно важен в связи с необходимостью реализации индивидуальных инвестиционных задач. Более того, решается задача определения подверженности портфелей систематическим рискам и минимизации диверсифицируемых рисков. Согласно принципам стратегического распределения активов в портфеле в инвестиционном портфеле должны учитываться долгосрочные инвестиционные предпочтения клиентов, он должен иметь соответствующие характеристики систематического риска портфелей.

В результате при формировании портфелей подобным образом во внимание принимаются долгосрочные предположения о динамике финансовых рынков и отдельных инструментов и сопоставляются с целями и ограничениями клиента. Предполагается, что сегменты денежных средств и облигаций выбираются исходя из индивидуальных предпочтений и горизонта планирования портфеля.

Принципиально важным является то обстоятельство, что ценовой риск и риск реинвестирования обычно проявляются при различных изменениях рыночной конъюнктуры. Поэтому ценовой риск и риск реинвестирования диверсифицированного портфеля государственных облигаций частично компенсируют друг друга. Корректируя структуру портфеля, можно добиться появления чрезвычайно важного для инвестора качества объекта вложений – заметного снижения размера процентного риска по сравнению с процентным риском отдельных облигаций, обращающихся на рынке.

Колебания процентных ставок обусловлены влиянием множества факторов, каждый из которых способен оказать решающее воздействие на конечный результат управления портфелем государственных облигаций. Идентификация факторов, оказывающих наибольшее влияние на формирование и изменение уровня процентных ставок, осуществляется в рамках экономической теории процента.

В экономической теории сформировались два различных концептуальных подхода к анализу механизма, определяющего размер процентной ставки – реальный и денежный. Согласно реальным теориям, процент есть продукт капитала и представляет собой награду за воздержание от текущего потребления. Согласно денежным теориям, процент – это цена денег и компенсация за отказ от ликвидности. Наибольший вклад в формирование реальной теории процента внес И.Фишер, а денежной теории процента – Дж.М.Кейнс.

Фишер различает номинальную (money rate) и реальную (real rate) процентные ставки. Номинальная процентная ставка используется при заключении сделок на рынке ссудных капиталов и определении цен облигаций. Реальная процентная ставка измеряет доходность ссудной операции с поправкой на изменение покупательной способности денежной единицы с течением времени. На совершенном рынке, участники которого обладают способностью к точной оценке будущего изменения уровня цен, номинальная процентная ставка устанавливается как сумма реальной процентной ставки и ожидаемого темпа инфляции.

Кейнс решительно отвергает концепцию реальной процентной ставки, определяющейся независимо от состояния денежного рынка. Он считает, что процентная ставка – «это не «цена», уравновешивающая спрос на ресурсы для инвестиций и готовность воздержаться от текущего потребления. Это «цена», которая уравновешивает настойчивое желание удерживать богатство в форме наличных денег с находящимся в обращении количеством денег».

В теории Кейнса процентная ставка устанавливается в результате взаимодействия предложения денег и функции предпочтения ликвидности, отражающей размер спроса на деньги. Функция предпочтения ликвидности L(Y,r) расщепляется на две независимые компоненты L1(Y) и L2(r), первая из которых представляет собой трансакционный спрос и спрос на денежные остатки из соображений предосторожности, а вторая отражает спрос на денежные остатки в спекулятивных целях.

Спектр инвестиционных возможностей оператора рынка государственных облигаций включает долговые обязательства с различными сроками до погашения. Поэтому рыночная стоимость портфеля государственных облигаций зависит не только от общего уровня процентных ставок, но и от формы их временной структуры. Временная структура процентных ставок (term structure of the interest rates) представляет собой теоретическую абстракцию, отражающую зависимость спот-ставки (spot rate) от срока вложений.

Научное объяснение формы временной структуры процентных ставок предлагается тремя альтернативными теориями: теорией чистых ожиданий (pure expectations theory), теорией сегментации рынка (market segmentation theory) и теорией временных предпочтений (preferred habitat theory). Согласно теории чистых ожиданий все различия в значениях спот-ставок для различных сроков вложений обусловлены рыночными ожиданиями уровней краткосрочных процентных ставок, которые установятся в будущем. Она включает два основных положения:

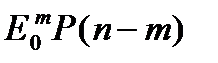

1. Для любого срока вложений m ожидаемые доходности вложений во все бескупонные облигации равны соответствующей спот-ставке s(m):

, (1)

, (1)

где  – цена бескупонной облигации со сроком до погашения n-m, которая, как ожидается рынком в начальный момент времени, установится через период времени m, P(n) – цена бескупонной облигации со сроком до погашения n в начальный момент времени.

– цена бескупонной облигации со сроком до погашения n-m, которая, как ожидается рынком в начальный момент времени, установится через период времени m, P(n) – цена бескупонной облигации со сроком до погашения n в начальный момент времени.

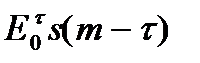

2. Для любого срока вложений m ожидаемые доходности всех возможных стратегий последовательного реинвестирования денежных средств в краткосрочные бескупонные облигации равны соответствующей спот-ставке s(m):

, (2)

, (2)

где  – спот-ставка для срока вложений m-t, которая, как ожидается рынком в начальный момент времени, установится через период времени t.

– спот-ставка для срока вложений m-t, которая, как ожидается рынком в начальный момент времени, установится через период времени t.

Выполнение равенств (1) и (2) обеспечивается в результате торговли между инвесторами, не учитывающими процентный риск при принятии решений. Как предполагается в рамках теории чистых ожиданий, участники рынка готовы к мгновенному перемещению денежных средств в финансовый инструмент с наибольшей ожидаемой доходностью для заданного срока вложений, вне зависимости от уровня процентного риска, связанного с этой операцией. В результате ожидаемые доходности всех возможных вариантов вложений на заданный срок уравниваются. При этом спот-ставки для различных сроков вложений могут принимать различные значения, но все расхождения между ними определяются исключительно рыночными ожиданиями будущих изменений краткосрочных процентных ставок.

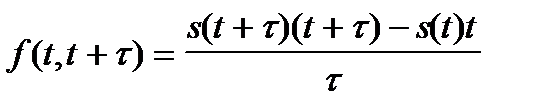

Если рынок корректно описывается теорией чистых ожиданий, то текущая временная структура процентных ставок позволяет определить рыночные ожидания уровней спот–ставок для различных будущих периодов времени. Оценки будущих спот-ставок, полученные в предположении выполнения условий теории чистых ожиданий, получили название форвардных процентных ставок (forward rates). Форвардная ставка, соответствующая будущему периоду (t,t+t), определяется по формуле

. (3)

. (3)

Мгновенная форвардная ставка f(t) определяется в результате предельного перехода

4)

4)

Радикальной альтернативой теории чистых ожиданий выступает теория сегментации, согласно которой определяющую роль на рынке играют не спекулянты, испытывающие нейтральное отношение к процентному риску и стремящиеся максимизировать прибыль, используя собственные прогнозы динамики процентных ставок, а хеджеры, стремящиеся минимизировать уровень процентного риска при помощи точной балансировки портфелей своих активов и обязательств.

Существуют активные и пассивные методы управления инвестиционным портфелем.

При пассивном управлении создаётся диверсифицированный портфель с минимизированным уровнем риска. Существование портфеля в таком неизменном состоянии планируется на долгий период. Метод индексного фонда - способ пассивного управления инвестиционным портфелем. Индексный фонд - это портфель, отражающий изменения одного из биржевых индексов рынка ценных бумаг в целом, к примеру, индекса ММВБ. Портфель наиболее точно отображает изменение рынка, в том случае если процент акций в портфеле совпадает с процентом ценной бумаги используемом в расчёте индекса.

При использовании активной модели управления происходит быстрая смена акций в портфеле в определённых инвестиционных целях.

Главная задача при формировании инвестиционного портфеля в стремлении увеличить доходность вложений при допустимом уровне риска.

Оптимальный портфель рассчитывается инвестором в зависимости от его отношении к риску и инвестиционной стратегии.

Эффективный портфель - портфель, который при равной с изначальным портфелем доходности имеет меньший риск.

Свойства создаваемого портфеля зависят от характеристик акций, включаемых в портфель, - доходности, риска и взаимного влияния их курсов.

Имея историю котировок акций, можно сравнить волатильности акций, то есть их риск, рассчитав для каждой акции стандартное отклонение. Важная характеристика акций - их корреляция.

Коэффициент корреляции показывает степень взаимосвязи между курсами двух акций. На меньшем отрезке времени наблюдается большая корреляция между курсами акций.

Инвестор, покупая ценные бумаги, стремится достигнуть наибольшей приемлемой для него доходности. Но эта цель не может быть достигнута простым отбором наиболее доходных бумаг. Такая на первый взгляд правильная методика не всегда верна, поскольку обычно приводит к увеличению риска всех его инвестиций - портфеля.

Как доходность, так и риск конкретной акции не может рассматриваться изолированно. Любая инвестиция должна анализироваться с позиции ее влияния на изменение доходности и риска всего портфеля в целом - в случае добавления актива в портфель и изъятия из портфеля.

Инвестора, желающего оптимально вложить капитал, интересует не столько сравнение отдельных видов ценных бумаг между собой, сколько сравнение всевозможных портфелей.

Смысл создания портфеля и управления ценными бумагами именно как единым портфелем заключается в том, чтобы придать всей совокупности ценных бумаг такие инвестиционные характеристики (доходность и риск), которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации. Цель формирования портфеля - улучшить условия инвестирования, достигнуть нового инвестиционного качества с заданными характеристиками.

Портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается оптимальное для него соотношение доходности и риска инвестиций.

Поскольку все финансовые инвестиции (ценные бумаги) различаются по уровню доходности и риска, их возможные сочетания в портфеле изменяют эти характеристики, а в случае оптимального их сочетания можно добиться значительного снижения риска инвестиционного портфеля.

Широко известен принцип диверсификации при формировании портфеля ценных бумаг, согласно которому увеличение числа включаемых в портфель типов ценных бумаг приводит к снижению риска данного портфеля.

Изменение курсов акций на рынке происходит не изолированно друг от друга, а охватывает весь рынок в целом. Риск портфеля во многом зависит от того, как ценные бумаги, входящие в состав портфеля, одновременно понижаются, или повышаются по курсу, т.е. от корреляции (взаимосвязи) между изменениями курсов отдельных ценных бумаг. При сильной корреляции между отдельными курсами (если все акции одновременно понижаются или повышаются) риск за счет вложений в различные ценные бумаги нельзя ни уменьшить, ни увеличить. Если же курсы акций абсолютно не коррелируют между собой, то в идеале, риск можно было бы исключить полностью.

Даже на интуитивном уровне понятно, что при включении в портфель большого числа активов, доходность которых меняется разнонаправленно, можно получить такую комбинацию, когда низкая доходность одних активов будет компенсироваться высокой доходностью других, что в итоге приведет к снижению риска портфеля.

В этом и состоит смысл портфеля - найти комбинацию с удовлетворительным соотношением риск/доходность.

Одним из наиболее простых способов зарабатывать на акциях является так называемое "индексное инвестирование", известную как модель САРМ. Простым он является потому, что инвестор при управлении портфелем не использует ни технический, ни фундаментальный анализ, ни классическую теорию управления портфелем, разработанную Г. Марковицем. Более того, инвестору нет необходимости активно управлять портфелем, проводить сложные расчеты, следить за новостями и прогнозами аналитиков. Практические пособия по финансовому менеджменту в части выбора стратегии долгосрочного инвестирования и до настоящего времени базируются исключительно на САРМ.

Дата добавления: 2022-07-20; просмотров: 78;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории