Понятие и классификация издержек. Издержки производства в краткосрочном периоде, их динамика и взаимосвязь.

Издержки производства– это расходы, денежные траты, которые необходимо осуществить для создания товара. Для предприятия (фирмы) они выступают как оплата приобретенных факторов производства.

Классификация издержек:

1) Частные и общественные издержки:

- Частные (когда речь идет об издержках отдельной фирмы);

- общественные издержки (издержки анализируются с точки зрения общества в целом, то возникают внешние эффекты и, как следствие, необходимость учета общественных издержек).

Общественные и частные издержки совпадают лишь при отсутствии внешних эффектов, либо при условии равенства нулю их суммарного эффекта.

Общественные издержки = Частные издержки + Внешние эффекты

2) Постоянные переменные и общие издержки

- Постоянные издержки – это такой вид затрат, который несет предприятие в рамках одного производственного цикла. Определяется предприятием самостоятельно. Все эти затраты будут характерны для всех циклов производства товара.

- Переменные издержки – это такие виды затрат, которые переносятся на готовое изделие в полном объеме.

- Общие издержки – те затраты, которые несет предприятие в течении одной стадии производства.

Общие = Постоянные + Переменные

3) Альтернативные (экономические) издержки. Бухгалтерские издержки

- Бухгалтерские издержки – это стоимость используемых фирмой ресурсов в фактических ценах их приобретения. Бухгалтерские издержки = Явные издержки

- Альтернативные (экономические) издержки – это стоимость других благ (товаров и услуг), которые можно было бы получить при наиболее выгодном из возможных альтернативных направлений использования этих ресурсов.

Альтернативные (экономические) издержки = Явные + Неявные издержки

Эти два вида издержек (бухгалтерские и экономические) могут совпадать или не совпадать друг с другом.

Если ресурсы покупаются на свободном конкурентном рынке, то фактическая рыночная цена равновесия, уплачиваемая за их приобретение, есть цена наилучшей альтернативы (если бы это было не так, то ресурс ушел бы к другому покупателю).

Если же цены на ресурсы не равны равновесным из-за несовершенства рынка или государственного вмешательства, то фактические цены могут не отражать стоимости наилучшей из отвергнутых альтернатив и оказаться выше или ниже альтернативных издержек.

4) Явные и неявные издержки

- Явные издержки – это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий (заработная плата рабочим, денежные затраты на покупку и аренду станков, оборудования, зданий, сооружений, оплата транспортных расходов, коммунальные платежи, оплата поставщиков материальных ресурсов, оплата услуг банков, страховых компаний).

- Неявные издержки – это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки (денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов. Для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие)

5) Возвратные и невозвратные издержки

Невозвратные издержки рассматривают в широком и узком смысле.

В широком смысле слова к невозвратным издержкам относят те расходы, которые фирма не сможет вернуть даже если она прекратит свою деятельность (например, расходы на регистрацию и фирмы и получение лицензии, подготовку рекламной надписи или названия фирмы на стене здания, изготовление печатей и т.д.). Невозвратные издержки являются как бы платой фирмы за вход на рынок или уход с рынка.

В узком смысле слова невозвратные издержки – это затраты на те виды ресурсов, которые не имеют альтернативного использования. Например, расходы на специализированное оборудование, изготовленное по заказу фирмы. Поскольку оборудование не имеет альтернативного использования, то его альтернативные издержки равны нулю.

Невозвратные издержки не входят в альтернативные издержки и не оказывают влияния на текущие решения фирмы.

6) Постоянные и переменные издержки

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска.

В соответствии с этим экономические издержки краткосрочного периода подразделяются на постоянные и переменные издержки. В долгосрочном периоде данное деление теряет смысл, поскольку все издержки могут меняться (т.е. являются переменными).

- Постоянные издержки (FC) – это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции. Они представляют собой издержки ее постоянных факторов производства.

Рисунок 5.8 – Постоянные издержки

К постоянным издержкам относятся:

• оплата процентов по банковским кредитам;

• амортизационные отчисления;

• выплата процентов по облигациям;

• оклад управляющего персонала;

• арендная плата;

• страховые выплаты;

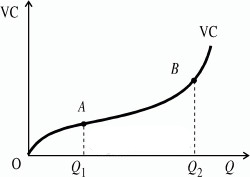

- Переменные издержки (VC) – это издержки, которые зависят от объема продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы.

К переменным издержкам относятся:

• заработная плата;

• транспортные расходы;

• затраты на электроэнергию;

• затраты на сырье и материалы.

Рисунок 5.9 – Переменные издержки

Из графика видим, что волнистая линия, изображающая переменные издержки, с ростом объема производства поднимается вверх.

Это значит, что при увеличении производства переменные издержки растут:

• вначале они растут пропорционально изменению объема производства (до достижения точки A)

• затем достигается экономия переменных издержек при массовом производстве, и скорость их роста уменьшается (до достижения точки B)

• третий период, отражающий изменение переменных издержек (движение вправо от точки B), характеризуется ростом переменных издержек из-за нарушения оптимальных размеров предприятия. Это возможно при увеличении транспортных расходов из-за возросших объемов привозимого сырья, объемов готовой продукции, которую необходимо отправить на склад.

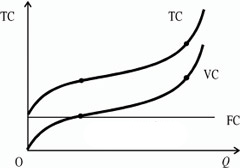

7)Общие (валовые, совокупные) издержки

Общие (валовые, совокупные) издержки TC – это все издержки на данный момент времени, необходимые для производства того или иного товара.

Совокупные издержки зависят от объема выпускаемой продукции, и определяются:

• количеством;

• рыночной ценой используемых ресурсов.

Зависимость между объемом выпуска и объемом совокупных издержек может быть представлена в виде функции издержек:

TC = f`(Q), являющейся обратной функцией к функции производства.

Совокупные издержки подразделяются на:

1. совокупные постоянные издержки (ТFC, total fixed cost) – совокупные расходы фирмы на все постоянные факторы производства.

TFC = p1q1 + p2q2 + … + pnqn,

Где p1…pn – цены постоянных факторов производства;

q1…qn – количества постоянных ресурсов.

2. совокупные переменные издержки (TVC, total variable cost) — совокупные расходы фирмы на переменные факторы производства.

Таким образом, TC = TFC + TVC.

При нулевом объеме выпуска (когда фирма еще только приступает к производству или уже прекратила свою деятельность) TVC=0, и, следовательно совокупные издержки совпадают с совокупными постоянными издержками.

Графически соотношение совокупных, постоянных и переменных издержек можно изобразить, подобно тому, как это представлено на рисунке.

Рисунок 5.10 – Графическое изображение издержек

8)Средние общие, постоянные и переменные издержки

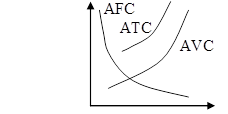

Средние постоянные издержки (AFC) –постоянные издержки, которые приходятся на единицу выпускаемой продукции и определяется по формуле: AFC = FC/Q (на рис AFC)

При увеличении Q они снижаются. Это называется распределение накладных расходов. Они служат для фирмы стимулом увеличения производства.

График средних постоянных издержек является кривая, имеющая убывающий характер, т.к. с увеличением объёма производства растёт общая выручка, то средние постоянные издержки представляют собой всё меньшую величину, которая приходится на единицу изделий.

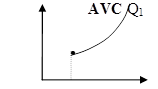

Средние переменные издержки (AVC) – объём переменных издержек, который приходится на единицу выпускаемой продукции. Они определяются по следующей формуле: путём деления VC на объём выпускаемой продукции: AVC = VC/Q. Сначала кривая падает, затем она горизонтальна и резко возрастает.

Рисунок 5.11 – Средние переменные издержки

Графиком является кривая, которая начинается не от начала координат. Общий характер кривой – возрастающий. Технологически оптимальный размер выпуска достигается, когда AVC становятся минимальными (т.Q – 1).

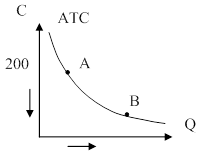

Средние общие издержки (АТС) –сумма общих издержек, которые приходится на единицу производственной продукции:

АТС = ТС/Q = (FC + VC)/Q = (FC/Q) + (VC/Q)

ATC = AFC + AVC

Рисунок 5.12 – Средние общие издержки

Кривая имеет V-образную форму. Объем производства, соответствующий минимальным средним общим издержкам, называется точкой технологического оптимизма.

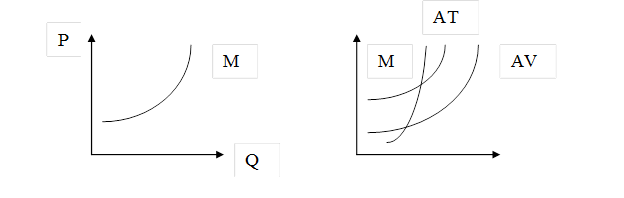

9) Предельные издержки (МС)–приращение общих издержек, вызванное увеличением производства на очередную единицу продукции. Определяется по следующей формуле: МС = ∆ТС/ ∆Q.

Видно, что постоянные издержки не влияют на величину МС. И МС зависит от приращения VC, связанных с увеличением или уменьшением объёма производства (Q).

Предельные издержки показывают, во сколько обойдется фирме увеличение объема выпуска продукции на единицу. Они решающим образом влияют на выбор фирмой объема производства, т.к. это именно тот показатель, на который фирма может воздействовать.

Рисунок 5.13, 5.14 – Предельные издержки, Пересечение кривых издержек

График сходен с AVC. Кривая MC пересекает кривую ATC в точке, соответсвующей минимальному значению совокупных издержек.

Дата добавления: 2021-10-28; просмотров: 606;

Поиск по сайту

Узнать еще

- B.I. Понятие культуры

- I. Понятие о методах воспитания.

- I. Понятие о принципах обучения, их взаимосвязь.

- II Классификация САSЕ-средств

- II. Классификация документов

- II. Общее понятие о процессе познания и процессе обучения.

- II.4. Классификация нефтей и газов по их химическим и физическим свойствам

- III. ИНФЛЯЦИЯ СПРОСА И ИНФЛЯЦИЯ ИЗДЕРЖЕК. ОТКРЫТАЯ И ПОДАВЛЕННАЯ ИНФЛЯЦИЯ

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине