Методы построения денежного потока

Прямой методпредполагает построение притоков и оттоков денежных средств непосредственно на основе финансовых документов.

Конструирование денежного потокакосвенным методомосуществляется на основе плана прибылей и убытков. В этом случае чистый операционный денежный поток рассчитывается суммированием прибыли, амортизационных отчислений и прироста кредиторской задолженности за вычетом прироста дебиторской задолженности и прироста материальных запасов.

При составлении прогноза учитывается:

1) Время задержки оплаты за реализованную продукцию или услуги;

2) Время задержки платежей за поставки материалов и комплектующих изделий

3) Условия реализации продукции (в кредит, с авансовым платежом);

4) Условия формирования производственных запасов.

Этапы разработки плана денежных потоков

1.Определить сумму средств, которая необходима для финансирования инвестиционных затрат.

2.Определить дополнительные текущие затраты на пополнение оборотных средств.

3. Провести расчеты. Определить, насколько реальные расходы превышают минимальный уровень внешнего финансирования.

ВЫРУЧКА

-

ЗАТРАТЫ

=

ПРИБЫЛЬ

Денежные поступления

__

Денежные выплаты

=

Чистый денежный поток

Рисунок 16 - Выручка, затраты, денежный поток

Прогнозный баланс

Это «мгновенный снимок», отражающий состояние активов и пассивов предприятия на конец года. Он характеризует финансовое состояние предприятия на определенный момент времени и показывает, насколько устойчиво финансовое положение предприятия, реализующего проект.

Цель прогнозирования балансасостоит в определении долгосрочной финансовой потребности предприятия в денежных средствах, соответствующей требованиям к основному оборотному капиталу.

Баланс характеризует:

1) активы и пассивы фирмы;

2) средства, вложенные в развитие производства самим предпринимателем и его партнерами;

3) нераспределенную прибыль.

Прогнозный баланс

Актив = Пассив

Актив = Собственный Капитал + Обязательства

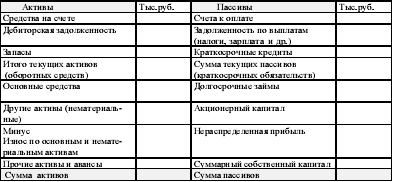

Прогнозный баланс составляется по укрупненной номенклатуре статей и включает в себя наиболее значимые для будущего бизнеса статьи и агрегированные счета.

Главная особенность формата прогнозного баланса - расположение статей активов и пассивов в порядке убывания ликвидности активов и степени срочности обязательств, в отличие от баланса, принятого в РФ, где все обстоит наоборот.

Примерный формат прогнозного баланса представлен в таблице.

| Активы |

| Собствен-ный капитал |

| Нераспре- деленная прибыль |

| Обяза- тельства |

| Прогнозный баланс |

| Расходы |

| Доходы |

| План прибылей и убытков |

Рисунок 16 - Связь между финансовыми документами

8.5 Инвестиционный план и финансирование проекта

Выделяют три основных варианта финансирования:

1) Финансирование из собственных средств;

2) Финансирование из заемных средств;

3) Смешанное финансирование.

Дата добавления: 2022-05-27; просмотров: 125;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории