Экономическая эффективность аренды недвижимого имущества

Экономическая выгодность аренды как для арендодателя, так и для арендатора во многом зависит от размера арендной платы. Порядок, условия и сроки внесения арендной платы определяются договором аренды. Арендная плата устанавливается за все арендуемое имущество в целом или отдельно по каждой его составной части.

Размер арендной платы может изменяться по соглашению сторон в сроки, определенные договором, но не чаще одного раза в год.

В предусмотренных законом случаях стороны могут использовать фиксированные ставки арендной платы, устанавливаемые государственными органами.

В договоре аренды указывается не только годовая арендная плата, но и периодичность внесения арендных платежей (ежемесячно или ежеквартально).

Если арендатор существенно и систематически нарушает сроки арендной платы, то арендодатель имеет право требовать досрочного:

• внесения арендной платы, но не более чем за два срока подряд;

• расторжения договора, если арендатор не вносит арендную плату более двух сроков подряд.

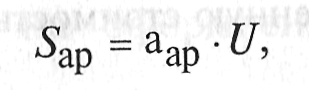

Сумма годовой арендной платы за здание рассчитывается умножением ставки арендной платы на площадь здания:

где а - ставка годовой арендной платы за 1 м2 арендуемой площади; ff- общая площадь арендуемого здания или помещения.

Арендная плата рассчитывается раздельно по производственным и административным (офисным) помещениям, а также по отдельным зданиям (если арендуется несколько зданий).

Ставка арендной платы есть категория рыночная. Она подобно цене зависит от конъюнктуры на рынке арендных сделок в данном регионе (городе), т.е. от соотношения спроса и предложения на аренду данного вида имущества.

Кроме отмеченных рыночных факторов, ставка арендной платы на здания зависит от сопутствующих факторов:

1) места расположения здания (естественно, что ставка арендной платы на здания в центре города выше, чем на его окраине);

2) технического состояния здания (степени износа материала, качества эксплуатации и др.);

3) функционального назначения (производство, склад, офис и т.д.);

4) исторической и архитектурной ценности;

5) степени обустроенности (наличие лифта, средств связи, вентиляции и т.п.);

6) состояния коммуникаций и других факторов.

Структура арендной платы зависит от того, как распределяются расходы по текущему ремонту арендуемого здания или помещения между арендодателем и арендатором.

Годовая арендная плата, назначаемая арендодателем, рассчитывается следующим образом:

где А — сумма амортизационных отчислений (на реновацию) за год; Рнак — накладные расходы, связанные с оформлением аренды; Кстр - страховые взносы за год;

Ртр — годовые отчисления на текущий ремонт (включаются, если по договоренности сторон ремонт выполняет арендодатель; не включаются, если ремонт выполняет арендатор);

Пар — «арендный» процент (чистая прибыль арендодателя);

Нпр - налог на прибыль (согласно ст. 250 НК РФ);

Ним — налог на имущество (включая земельный налог или арендную плату за землю);

Ндс — налог на добавленную стоимость.

Все текущие платежи по содержанию здания (отопление, освещение, уборка мусора, охрана, мелкий ремонт и т.п.) несет арендатор, поэтому эти расходы не включаются в арендную плату.

На арендатора ложится риск ответственности за сохранность арендуемого имущества, поэтому он оплачивает страховые взносы по имущественному страхованию, компенсируя эти расходы через арендные платежи.

Главный элемент в арендной плате, который определяет выгодность арендной сделки для арендодателя, — арендный процент. По экономическому смыслу арендный процент подобен банковскому проценту, он характеризует доход на вложенный капитал, передаваемый арендатору в виде имущества в натурально-вещественной форме.

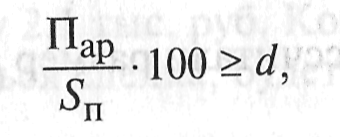

Сумма арендного процента, отнесенная к полной балансовой стоимости арендованного имущества, должна быть не ниже удовлетворяющей арендодателя нормы дохода:

где Sn — полная балансовая стоимость сдаваемого в аренду имущества;

d — предельная норма чистого дохода, % годовых.

Для промышленного предприятия-арендодателя ориентиром при назначении предельной нормы чистого дохода может служить приемлемый (плановый) уровень показателя чистой рентабельности основных фондов (фондорентабельности).

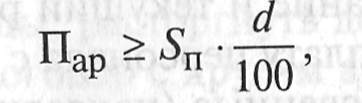

Из приведенного выше уравнения вытекает выражение для годовой суммы арендного процента:

Пример 1.Предприятие располагает свободным помещением площадью 400 м2, которое оно решает сдать в аренду. Полная восстановительная стоимость части здания, где находится данное помещение, равна 5600 тыс. руб., остаточная стоимость (при износе 30%) — 3920 тыс. руб. Определим сумму арендной платы, выгодную для предприятия-арендодателя.

Годовая сумма амортизационных отчислений на реновацию при норме амортизации 3,5%: А = 5600 • 0,035 = 196 тыс. руб.

Накладные расходы на оформление аренды составляют 20 тыс. руб.

Страховые взносы за год рассчитываются исходя из страховой тарифной ставки 1% от остаточной стоимости здания: 3920 х 0,01 = 39,2 тыс. руб.

Текущий ремонт помещения будет выполнять арендатор, поэтому затраты на него в арендную плату не включаются.

Предприятие-арендодатель считает приемлемой для себя норму дохода 6% годовых. Исходя из этого условия, сумма арендного процента (чистого дохода): П = 5600 • (6/100) = 336 тыс. руб.

Налог на прибыль при ставке 24% составит (336/0,76) • 0,24 = 106 тыс. руб.

Налог на имущество при ставке 2,2% от остаточной стоимости: 3920 • 0,022= 86,2 тыс. руб.

Сумма годовой арендной платы, включая НДС при ставке 18%: Sap = (196 + 20 + 39,2 + 336 + 106 + 86,2) - 1,18 = 924,4 тыс. руб.

Ставка арендной платы на 1 м2 площади помещения: 924,4/ 400 = 2,31

тыс. руб.

Отметим, что мы рассчитали размер арендной платы, выгодной арендодателю.

Арендатор, со своей стороны, рассчитывает выгодность аренды помещения исходя из планируемого чистого дохода, который он может получить от бизнеса, развернутого в арендуемом помещении.

Для этого арендатор составляет бюджет (смету) доходов и расходов на первый год аренды. При этом ему надо оценить:

• валовой доход (выручку от продаж или оборот);

• сумму операционных затрат на производство и реализацию продукции (услуг), включая затраты на материалы и услуги; расходы на содержание и текущий ремонт арендуемого помещения; заработную плату персонала с отчислениями (единый социальный налог); косвенные (накладные) расходы;

• плановую сумму прибыли.

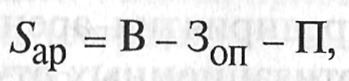

Сумма арендной платы рассчитывается методом остатка, т.е. как остаток от валового дохода за вычетом всех операционных затрат и прибыли. Следовательно, сумма арендной платы в год:

где В - валовой доход (выручка);

3оп - текущие операционные затраты; П - планируемая сумма прибыли.

Пример 2.На приведенном выше примере 1 покажем, как оценивает арендатор оправданность аренды помещения предприятия. Арендатор — малое предприятие планирует организовать бизнес в виде автосервиса на арендуемой производственной площади 400 м2.

Сумма планируемой выручки от услуг автосервиса в год составит 5162 тыс. руб. Арендатор планирует получить прибыль на сумму 855 тыс. руб. Согласно составленной смете сумма текущих операционных затрат (включая затраты на текущий ремонт помещения) равна 3467 тыс. руб.

Остаток денежных средств, которые можно направить на арендные платежи: Sар = 5162 - 3467 - 855 = 840 тыс. руб.

Приемлемая для арендатора ставка арендной платы за 1 м2 в год: 840/400 = 2,1 тыс. руб.

Итак, арендодатель запрашивает ставку 2,31 тыс. руб., а арендатор предлагает ставку 2,1 тыс. руб. Компромиссная ставка, по которой может состояться сделка, будет находиться в интервале указанных значений.

Примеряясь к арендной сделке, потенциальный арендатор должен взвесить все обстоятельства, свидетельствующие как «за», так и «против» заключения договора аренды.

Основные плюсы, которые дает аренда, для арендатора:

• арендная плата значительно меньше расчетов за кредит, если с помощью кредита приобретать имущество;

• не требуется дополнительных денежных гарантий, так как сданное в аренду имущество служит своеобразным залогом;

• имеется возможность в любой момент «отыграть назад», т.е. отказаться от аренды, расторгнуть договор и, если требуется, заключить новый договор с другим арендодателем. Наличие рынка арендных сделок предоставляет такую возможность.

Основные минусы, связанные с арендой, для арендатора:

• наличие риска за сохранность и порчи арендованного имущества;

• наличие риска скрытых дефектов у арендованного имущества и обременении;

• низкая ликвидность имущества после выкупа, если выкуп предусмотрен договором аренды.

Потенциальный арендодатель, т.е. собственник лишнего имущества, решает для себя задачу: «Что выгоднее — сдать это имущество в долгосрочную аренду или продать?»

Экономическое обоснование аренды делается на основе следующего подхода. Арендную плату (без НДС), включающую только амортизацию и арендный процент, рассматривают как аннуитет, т.е. регулярно поступающий в стабильном размере доход. При этом полагают, что все расходы по содержанию и текущему ремонту имущества берет на себя арендатор.

Рассчитывают текущую стоимость аннуитета за весь период аренды:

где Sар — годовая сумма арендной платы;

r— ставка дисконта;

F5(r, п) — пятая функция денежной единицы «текущая стоимость

единичного аннуитета»;

п —продолжительность аренды в годах.

Затем рассчитанную выше текущую стоимость аннуитета по состоянию на данный момент времени сравнивают с оцененной рыночной стоимостью имущества на тот же момент времени.

Если текущая стоимость аннуитета превышает рыночную стоимость имущества, то выгоднее в данный момент сдать имущество в долгосрочную аренду, чем продавать. В противном случае соответственно выгоднее будет продажа, чем аренда.

Пример 3.Предприятие имеет отдельно стоящее здание общей площадью 500 м2, которое не используется. По оценке оценщика это здание с учетом износа может быть продано за 9000 тыс. руб.

Судя по конъюнктуре на рынке арендных сделок недвижимости, это здание может быть сдано в долгосрочную аренду на 30 лет с арендной платой 1500 тыс. руб. в год (т.е. ставка 3 тыс. руб. за 1 м2).

Необходимо решить, что выгоднее для предприятия: сдать имущество в аренду или продать.

Ставка дисконта выбрана в размере 19% годовых. По таблице «Шесть функций денежной единицы» находим F5 (r = 19%, п = 30 лет) = 5,23466. Текущая стоимость аннуитета: 1500 • 5,23466 = 7852 тыс. руб.

Так как текущая стоимость арендного аннуитета меньше рыночной стоимости здания, то выгоднее данное здание продать, чем сдавать в аренду.

Конечно, решая задачу, продать или сдать в аренду, предприятие — собственник имущества может руководствоваться не только одними экономическими соображениями по состоянию на текущий момент времени. Не исключено, что предприятие с учетом перспектив развития своего бизнеса может решить пойти на сдачу в аренду, хотя в текущий момент времени продажа имущества кажется выгоднее. Тем самым предприятие сохранит за собой право собственности и возможность в перспективе развернуть на имеющихся площадях свой бизнес.

Дата добавления: 2022-05-27; просмотров: 116;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории