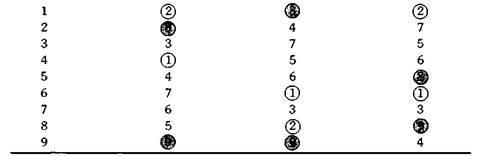

НА ПРЕДШЕСТВУЮЩИХ ВОСЬМИЛЕТНИХ ПЕРИОДАХ

Ранг набора Ранг того же Ранг того же Ранг того же

параметров на набора параметров набора параметров набора параметров

предшествующем в 1989-1990 в 1991-1992 в 1993-1994

8-летнем периоде

714 ЧАСТЬ 4. торговые системы и измерение эффективности торговли

результативность наилучшего на каждом из тестируемых периодов набора параметров со средней результативностью всех наборов параметров и результативностью наборов параметров, которые показывали наилучшие и наихудшие результаты в предыдущий период. Как видно из таблиц, в двух периодах из трех выбор наихудшего из параметров предшествующего периода приводит к более высокой эффективности системы на текущем периоде, чем лучший параметр прошлого периода и среднее значение прибыли по всем параметрам. Это вовсе не означает, что набор параметров с наихудшей результативностью в прошлом окажется оптимальным в будущем. Если бы подобные тесты были проведены для других систем, то набор параметров с наилучшей результативностью в прошлом, вероятно, превосходил бы худший в прошлом набор параметров чаше, чем наоборот (хотя тот тип результатов, свидетелями которых мы стали в приведенном примере, вовсе не исключителен). Урок, который мы должны извлечь из приведенного выше примера состоит в том, что набор параметров с наилучшей результативностью в прошлом в большинстве случаев уступит оптимальному для данного периода набору параметров и не сможет предоставить какое-либо статистически существенное улучшение по сравнению с усредненной результативностью всех наборов параметров.

Наш пример использует лишь очень небольшой список из девяти наборов параметров. Многие разработчики систем проводят оптимизацию, проверяя сотни или даже тысячи наборов параметров. Представьте себе, насколько нереалистичной была бы надежда на то, что результативность таких систем в будущем сравнится с результативностью наилучшего набора параметров в прошлом.

Хотя кажется, что оптимизация имеет мало (если вообще имеет) значения, когда применяется в отдельности к каждому рынку, как в табл. 20.1-20.10, она кажется несколько более полезной, если применяется к портфелю. Другими словами, вместо того чтобы выбирать наилучший в прошлом набор параметров для каждого рынка, выбирается наилучший в прошлом единственный набор параметров для всех рынков одновременно. Табл. 20.15 показывает двухгодичный тестовый период, на котором наборы параметров ранжированы для портфеля, состоящего из всех десяти рынков, изображенных в табл. 20.1-20.10*.

Единственной бросающейся в глаза корреляцией между прошлой и будущей результативностью является поведение наихудшего набора параметров на предшествующем восьмигодичном периоде — он оказывается одновременно и наихудшим набором параметров в каждом из последующих тестовых двухгодичных периодов!

Портфель состоит из одного контракта для каждого рынка, за исключением рынка кукурузы, который подразумевает торговлю двумя контрактами по причине его низкой волатильности.

Таблица 20.11.

ПРИБЫЛИ/УБЫТКИ ($) ДЛЯ ТЕСТОВОГО ПЕРИОДА 1989-1990:

Дата добавления: 2016-07-18; просмотров: 1774;

Поиск по сайту

Узнать еще

- В краткосрочном и долгосрочном периодах

- Закон предложения. Предложение в трех временных периодах.

- Монопольный рынок в краткосрочном и долговременном периодах. Кривая спроса монополиста.

- НА ДВУХЛЕТНИХ ТЕСТОВЫХ ПЕРИОДАХ С ИХ РАНГАМИ

- НА ПРЕДШЕСТВУЮЩИХ ВОСЬМИЛЕТНИХ ПЕРИОДАХ

- НА ПРЕДШЕСТВУЮЩИХ ВОСЬМИЛЕТНИХ ПЕРИОДАХ

- Отморожения. Определение. Клинические проявления отморожений различных степеней тяжести в дореактивном и реактивном периодах.

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине