Сущность, виды затрат на производство, их классификация

Одним из основных объектов управленческого учета являются затраты на производство, от рационализации которых напрямую зависит прибыль организации.

В управленческом учете в качестве расходов (затрат) признаются обоснованные и документально подтвержденные издержки производства, осуществленные (понесенные) субъектом хозяйствования в процессе их деятельности.

На современном этапе развития экономики Республики Беларусь к затратам на производство относятся лишь те расходы, которые оговорены в Основных положениях по составу затрат, включенных в себестоимость продукции (работ, услуг), утвержденных Министерством экономики Республики Беларусь, Министерством статистики и анализа Республики Беларусь, Министерством финансов Республики Беларусь, Министерством труда и социальной защиты Республики Беларусь 30 января 1998 г. № 03–02–07/300 (с изменениями и дополнениями).

Затраты на производство разнородны и многообразны. Поэтому для их планирования, учета и контроля в управленческом учете важное значение имеет классификация расходов.

Целью любой классификации является оказание помощи менеджменту в принятии оперативных и стратегических управленческих решений. Поэтому управленческому аппарату необходимо знать, какие затраты выгодны. Таким образом, суть классификации расходов состоит в том, чтобы выделить ту их часть, на которую могут повлиять руководители организации. Классификация затрат в зависимости от функций управления представлена в табл. 3.

Таблица 3. Классификация затрат на производство в управленческом учете

| Направления управленческого учета | Классификационные признаки затрат |

| 1. Принятие управленческого решения | Явные и альтернативные, релевантные и нерелевантные, эффективные и неэффективные |

| 2. Прогнозирование | Краткосрочное и долгосрочное |

| 3. Планирование | Планируемые и непланируемые |

| 4. Нормирование | Стандарты, нормы и нормативы, отклонения от них |

| 5. Процесс организации | По местам и сферам возникновения, функциям, деятельности и центрам затрат |

| 6. Процесс учета | Одноэлементные и комплексные, по статьям калькуляции и экономическим элементам, постоянные и переменные, прямые и косвенные, основные и накладные, текущие и единовременные |

| 7. Процесс контроля | Контролируемые и неконтролируемые |

| 8. Регулирование | Регулируемые и нерегулируемые |

| 9. Стимулирование | Обязательное и поощрительное |

| 10. Процесс анализа | Фактические, прогнозные, плановые, сметные, стандартные, общие и структурные, полные и частичные |

Рассмотрим более подробно содержание каждого из классификационных признаков, приведенных в табл. 3:

1. В процессе принятия управленческих решений выделяют явные, альтернативные (неявные), релевантные, нерелевантные, эффективные и неэффективные расходы.

Явные затраты – это предполагаемые расходы, которые должна нести организация при выполнении производственной и коммерческой деятельности.

Альтернативные (неявные) расходы – это расходы, обусловленные отказом от одного вида продукции в пользу другого и обозначающие упущенную выгоду, когда выбор одного действия исключает появление другого действия. Эти затраты возникают в случаях ограничения ресурсов, если же ресурсы не ограничены, вмененные издержки равны нулю. Альтернативные затраты иногда называют дополнительными.

Релевантные затраты, или существенные, значительные – это расходы, которые зависят от рассматриваемого управленческого решения. Так, вмененные (упущенные) затраты релевантны.

Нерелевантные – это затраты, на которые повлиять уже нельзя. Так, расходы прошлых периодов не могут являться таковыми, потому что повлиять на них уже нельзя.

Эффективные затраты представляют собой производительные расходы, в результате которых получают доходы от реализации тех видов продукции, на которые они были произведены.

Неэффективные – это затраты непроизводительного характера, в результате которых не будут получены доходы (например, недостачи и порча товарно-материальных ценностей, нереализуемый брак и др.). Обязательность выделения этих затрат объясняется тем, что нельзя допустить проникновения потерь в планирование и моделирование.

2. На этапе прогнозирования выделяют затраты краткосрочного и долгосрочного периодов. При этом перед любой организацией стоит задача максимизации прибыли. Важная роль в этом процессе отводится оптимизации затрат на единицу продукции. Затраты рассматриваются по критерию временного лага. Такая необходимость обуславливается тем, что краткосрочные и долгосрочные периоды отличаются по возможностям:

· в краткосрочном периоде организация не может изменить свои производственные мощности, а в долгосрочном – может;

· в краткосрочном периоде отсутствует возможность свободного доступа новых фирм в отрасль и на рынок, в долгосрочном – есть;

· в краткосрочном периоде можно выделить постоянные и переменные затраты, в долгосрочном все издержки становятся переменными в связи с изменением масштабной базы.

3. В процессе планирования выделяют планируемые и непланируемые затраты.

Планируемые затраты– это производственные расходы, обусловленные хозяйственной деятельностью организации. Они предусматриваются сметой.

Непланируемые затратыпредставляют собой непроизводительные расходы, которые не являются неизбежными и не вытекают из нормальных условий хозяйственной деятельности. Они считаются прямыми потерями и поэтому в смету не включаются. К ним относятся, например, потери от недостач, простоев, брака и др. Обособленный учет этих затрат содействует осуществлению мер, направленных на их предупреждение.

4. В процессе нормирования все расходы рассматриваются с позиции затрат в пределах установленных стандартов, норм, смет и по отклонениям от них.

5. В процессе организации все затраты подразделяются по местам и сферам возникновения, функциям, деятельности и центрам затрат.

По местам возникновения – это группировка затрат по структурным подразделениям, т. е. по центрам возникновения (цех, смена, бригада, отдел, секция и т. п.). Эта группировка позволяет организовать внутренний хозрасчет и определить результат деятельности каждого структурного подразделения. Она напрямую зависит от организационной структуры хозяйствующего субъекта.

Выделение затрат по функциям деятельности позволяет организовать функциональный учет, при котором затраты вначале собираются в разрезе сфер и функций деятельности организации (снабженческо-заготовительные, коммерческо-сбытовые, организационно-управ-

ленческие) и только потом по объектам калькуляции. Такой учет способствует укреплению внутрихозяйственного расчета и усилению взаимосвязи и взаимозависимости между центрами затрат, обеспечивает более точное предоставление информации о производственных затратах. Это позволяет менеджерам принимать обоснованные решения о виде, составе, цене, путях продажи продукции и способствует эффективности промышленно-коммерческой деятельности организации.

Затраты по центрам ответственности предполагают группировку затрат в разрезе материально ответственных лиц.

6. В процессе учета выделяют затраты по составу, экономическому содержанию, по отношению к объему выпущенной продукции, по способу включения затрат в себестоимости продукции, по роли в технологическом процессе формирования затрат, по времени возникновения и отнесения на себестоимость продукции.

По составу затраты делятся следующим образом:

· одноэлементные – это затраты, состоящие из одного элемента (например, материалы, заработная плата, амортизация и т. п.);

· комплексные – это затраты, состоящие из нескольких элементов (например, общехозяйственные расходы, общепроизводственные расходы и др.).

По экономическому содержанию выделяют следующие виды затрат:

· по экономическим элементам, т. е. по однородным видам затрат, которые на уровне организации нельзя разложить на составляющие части. На сегодняшний день – это материальные затраты, заработная плата, отчисления на социальные нужды и социальное обеспечение, амортизация основных средств и нематериальных активов, прочие производственные расходы. Такая группировка показывает, сколько произведено тех или иных видов затрат в целом по организации за определенный период времени независимо от места их возникновения и вида продукции;

· по статьям калькуляции такая группировка затрат позволяет определить назначение расходов и их роль в процессе производства, организовать контроль над ними, выявить качественные показатели деятельности как организации в целом, так и ее частей.

По отношению к объему выпущенной продукции выделяют следующие виды затрат:

· условно-переменные – это затраты, зависящие от объема выпущенной продукции (затраты по приобретению и хранению материалов; заработная плата при сдельной форме оплаты труда и начисления на нее, коммерческие расходы и др.);

· условно-постоянные – это затраты, независящие от объема выпущенной продукции (административно-управленческие расходы; заработная плата при повременной форме оплаты труда и начисления на нее, коммуникационные услуги; затраты на отопление, освещение, охрану, аренду помещений и т. п.);

· смешанные – этозатраты, в состав которых входят какусловно-переменные, так и условно-постоянные расходы (плата за телефон, заработная плата всех работников организации и начисления на нее и др.).

По способу включения затрат в себестоимость продукции выделяют:

· прямые затраты – это расходы, которые можно напрямую отнести на себестоимость единицы продукции (сырье и материалы, заработная плата основных производственных рабочих, начисления на нее и т. п.);

· косвенные затраты – это расходы, которые невозможно напрямую отнести на себестоимость единицы продукции. Они включаются в полные затраты по выпуску продукции косвенным путем – посредством распределения пропорционально выбранной для данного вида производства базы (транспортно-заготовительные расходы по приобретению сырья, материалов и комплектующих, общепроизводственные, общехозяйственные и коммерческие расходы).

Расходы по роли в технологическом процессе формирования затрат делятся на следующие виды:

· основные, или затраты на продукт – эторасходы, напрямую связанные с технологическим процессом, т. е. возникают в цехах;

· кнакладным, или затратам периода относятся общехозяйственные и общепроизводственные расходы.

По времени возникновения и отнесения на себестоимость продукциивыделяют:

· текущие затраты;

· расходы будущих периодов.

7. В процессе контроля затраты делят на контролируемые (т. е. затраты, поддающиеся контролю) и неконтролируемые (не зависят от деятельности субъектов управления – это переоценки основных средств, изменение цен на топливо, энергетические ресурсы и т. п.).

8. В процессе регулирования все затраты делятся на полностью регулируемые, которые возникают прежде всего в сфере производства; частично регулируемые, которые имеют место в маркетинге и обслуживании клиентов; слабо регулируемые, возникающие во всех областях.

Деление затрат на регулируемые и нерегулируемые необходимо предусмотреть в отчетах об исполнении сметы по центрам ответственности. Это позволит выделить сферу ответственности каждого менеджера и оценить его работу в части контроля за тратами подразделения организации.

9. В процессе стимулирования выделяют обязательные затраты, связанные с выполнением основных трудовых обязанностей; поощрительные затраты, направленные на достижение качественных показателей.

10. В процессе анализа затраты группируются по следующим признакам: факторным, прогнозным, плановым, сметным.

Себестоимость продукции – это выраженные в денежной форме затраты организации на ее производство и реализацию.

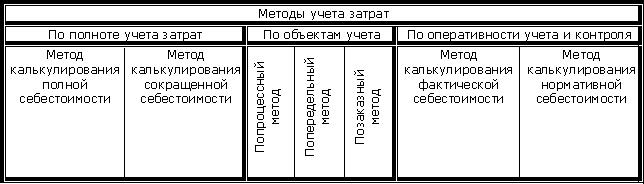

Классификация методов учета затрат

Дата добавления: 2022-05-27; просмотров: 235;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине