Доходов, расходов и финансовых результатов

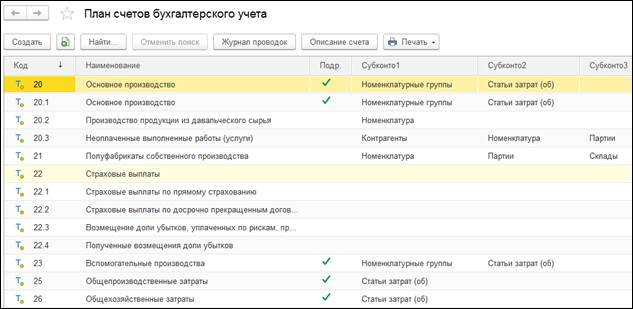

♦ По счетам затрат и расходов организуется аналитический учет (рисунок 9.1). При этом используются следующие виды субконто:

- по счетам 20, 23, 29 : Подразделения, Номенклатурные группы, Статьи затрат;

- по счетам 25, 26 : Подразделения, Статьи затрат;

- по счету 44 : Статьи затрат.

Рисунок 9.1 – Настройка счетов учета затрат в плане счетов программы 1С:Бухгалтерия 8.3

♦ Субконто Номенклатурные группы в программе 1С:Бухгалтерия 8.3 играет роль центра учета затрат, а также центра учета расходов и доходов по текущей деятельности (рисунок 9.2).

| Прямые затраты (счет 20, 23, 29) | Производственная себестоимость продукции | Общехозяйственные затраты (счет 26) | |||||

| База распределения затрат: Выручка, собранная по 90.1 | |||||||

| Н О М Е Н К Л А Т У Р Н Ы Е Г Р У П П Ы | |||||||

| Базы распределения затрат | |||||||

| Общепроизводственные затраты (счет 25) | Выпуск продукции (счет 43) | Доходы и расходы по текущей деятельности (счет 90) | |||||

| Прибыли/убытки (счет 99) | |||||||

Рисунок 9.2 – Субконто Номенклатурные группы в программе 1С:Бухгалтерия 8.3

Субконто Номенклатурные группы моделирует понятие «Виды деятельности». На этой основе организуется аналитический учет в разрезе видов деятельности, видов производств отдельных наименований продукции или услуг. К Номенклатурной группе с одной стороны привязываются все прямые затраты по определённому виду деятельности, а также все базы распределения косвенных расходов, с другой стороны – суммы выпуска и реализации продукции. На этой основе реализуется возможность автоматически сопоставлять доходы и расходы по видам деятельности и выводить финансовые результаты.

♦ Производственные затраты делятся на прямые и косвенные (распределяемые).

Прямые затраты сразу списываются на счет 20 "Основное производство" на конкретный вид деятельности (номенклатурную группу).

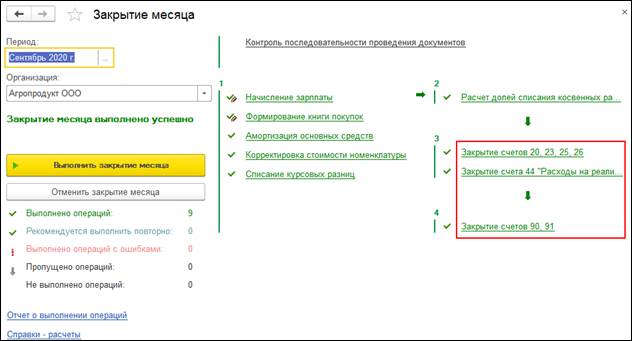

Косвенные затраты накапливаются на счетах 25 "Общепроизводственные затраты" и 26 "Общехозяйственные затраты" в течение отчетного периода (месяца). Распределение и списание косвенных затрат производится в конце месяца автоматически в рамках процедуры Закрытие месяца (рисунок 9.3).

Рисунок 9.3 – Интерфейс процедуры Закрытие месяца в программе

С:Бухгалтерия 8.3

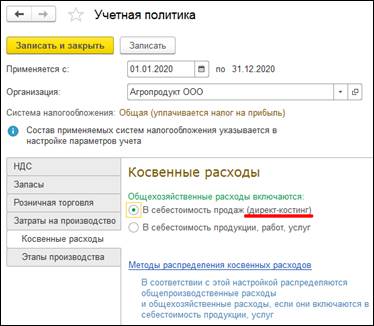

В рамках процедуры Закрытие месяца счет 25 "Общепроизводственные затраты" по умолчанию закрывается на счет 20 "Основное производство", счет 26 "Общехозяйственные затраты" закрывается на счет 90 "Доходы и расходы по текущей деятельности", если активизирована методика директ-костинг (рисунок 9.4).

Рисунок 9.4 – Параметр, отвечающий за активацию методики директ-костинг

в программе 1С:Бухгалтерия 8.3

При закрытии счета 25 могут применяться различные базы распределения косвенных затрат: объём выпуска (в натуральных единицах), плановая себестоимость выпуска, расходы на оплату труда, материальные затраты, выручка от реализации продукции, прямые затраты, отдельные статьи прямых затрат, или вариант "Не распределяется" (рисунок 9.5).

Рисунок 9.5 –Базы распределения косвенных затрат в программе 1С:Бухгалтерия

Для корректной работы автоматики в распределении затрат должно неукоснительно соблюдаться правило: "Базы распределения затрат не должны быть равны нулю". То есть, в отчетном периоде обязательно должен иметь место: или выпуск продукции (или незавершённое производство), или реализация продукции, или материальные затраты на производство продукции и т.д.

По счету 26 на предприятиях Республики Беларусь назначается использование методики директ-костинг. При этом общехозяйственные расходы автоматически списываются на счет 90 "Доходы и расходы по текущей деятельности" (субсчет 90.5.1 "Управленческие расходы") пропорционально суммам выручки по видам продукции (т.е. по номенклатурным группам). Дополнительно настраивать методику распределения и списания общехозяйственных расходов не требуется.

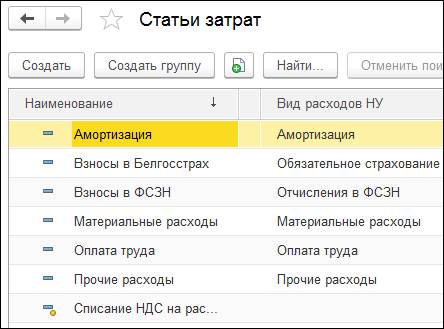

♦ Учет затрат на счетах 20, 23, 25, 26, 28, 29 ведется по единой системе статей затрат, для этого используется единый справочник Статьи затрат (рисунок 9.6).

Рисунок 9.6 –Справочник Статьи затрат в программе 1С:Бухгалтерия 8.3

Списание распределённых косвенных затрат со счета 25 на счет 20 производится по соответствующим одноименным статьям затрат. Списание распределённых косвенных затрат со счета 26 на счет 90 производится общими суммами, так как по счету 90 аналитики по статьям затрат нет.

♦ Программа 1C:Бухгалтерия 8.3 позволяет настроить методику закрытия счета 25 (базу распределения) отдельно по каждой статье затрат и отдельно по каждому производственному подразделению (если необходимо). Для этого в настроечной таблице Методы распределения общепроизводственных и общехозяйственных расходов конкретизируются соответствующие реквизиты (рисунок 9.7).

Рисунок 9.7 –Интерфейс настройки методов закрытия счета 25

Если в настроечной таблице Методы распределения общепроизводственных и общехозяйственных расходов графа Статья затрат не заполняется, это означает, что все статьи косвенных затрат распределяются единообразно.

При настройке порядка закрытия статей косвенных затрат должно соблюдаться правило: "Все статьи, все обороты по счетам косвенных затрат должны быть охвачены в настройках".

♦ Списание затрат, собираемых на счете 20, на себестоимость выпущенной продукции (счет 43) производится в разрезе элементов справочника Номенклатурные группы, связанного со справочником Номенклатура (где заводится группа"Продукция"), с учетом данных введенных в режиме Инвентаризация НЗП (незавершенное производство). Списание производится в два этапа:

1) В течение месяца, по мере выпуска готовой продукции из производства, списание затрат с кредита счета 20 в дебет счета 43 производится по плановой цене (плановой себестоимости) продукции.

2) В конце месяца, в рамках процедуры Закрытие месяца, производится окончательное регулирование сумм подлежащих фактическому списанию со счета 20 на счет 43 в соответствии с фактической себестоимостью производства, накопленной по дебету счета 20 (за минусом незавершенного производства). При превышении фактической себестоимости над плановыми ценами составляется дополнительная проводка: Дебет 43 / Кредит 20.1. При экономии затрат составляется аналогичная проводка красным сторно (т.е. на отрицательную сумму).

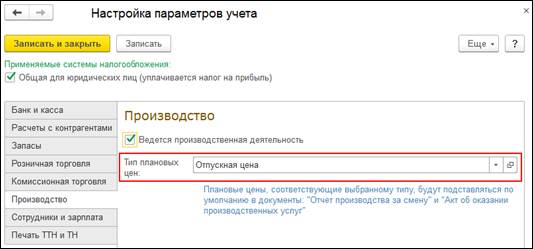

Тип плановой цены готовой продукции определяется в настройках параметров программы на этапе её настройки (рисунок 9.8). Сами плановые цены устанавливаются по наименованиям готовой продукции (рисунок 9.9) при заполнении справочника Номенклатура (группа "Продукция").

Рисунок 9.8 –Параметр, отвечающий за тип плановой (учетной) цены

Дата добавления: 2021-01-11; просмотров: 174;

Поиск по сайту

Узнать еще

- II. Затраты (времени, физических сил, финансовых средств и т.д.)

- III. В зависимости от цели обмена, результатов той или иной деятельности различают коммерческий и некоммерческий маркетинг.

- Алгоритм обработки результатов обыкновенных косвенных измерений

- Анализ динамики и структуры финансовых результатов

- Анализ и интерпретация результатов компьютерного моделирования

- Анализ прочих доходов и расходов

- Анализ расходов на реализацию товаров

- Анализ результатов и внедрение рекомендаций

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории