Устранение двойного налогообложении

Фактически уплаченные налогоплательщиком, являющимся налоговым резидентом Российской Федерации, за пределами Российской Федерации в соответствии с законодательством других государств суммы налога с доходов, полученных за пределами Российской Федерации, не засчитываются при уплате налога в Российской Федерации, если иное не предусмотрено соответствующим договором (соглашением) об избежании двойного налогообложения.

НДФЛ зачисляется:-70% в региональный бюджет;- 30% в местный

№ 16

1. . Рынок земли и рентные отношения.

Отношения по поводу ценообразования и распределения доходов от использования земли, ее ископаемых ресурсов и недвижимости называются «рентными».

В более узком смысле под «экономической рентой» подразумевается цена земли, уплачиваемая арендатором ее собственнику за возможность производительного использования земли и получения прибыли. Рента является частью этой прибыли и уплачивается путем ее распределения в пользу собственника земли. Собственность на землю с ее естественными ресурсами и недвижимостью в виде построенных сооружений дает основание для получения чистой, т.е. абсолютной, ренты, а также доходов в виде арендной платы. Зачастую рента включает в себя и арендную плату, если земельный участок арендуется для хозяйственного использования с построенными на нем сооружениями. Арендная плата выступает самостоятельной формой платежа, при которой используется лишь недвижимость, т.е. сооружения, здания и т.п.

На рынках факторов производства земля, ее ресурсы и недвижимость включены в товарный оборот как ресурсы, не имеющие альтернатив замещения во многих сферах хозяйствования. Экономическую ренту они приносят потому, что их предложение на рынках неэластично или недостаточно эластично.

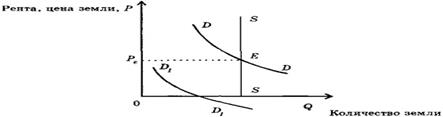

Если изобразить на графике кривую предложения земли, то она будет иметь вид абсолютно вертикальной линии (рис.

8.1). Можно повысить производительность земли, улучшить ее качество, можно повысить рыночный уровень ренты как платы за землю или снизить этот уровень до минимума, но количество совокупного предложения этого фактора в каждый фиксированный момент времени увеличить невозможно. Чистая экономическая рента определяется соотношением спроса и предложения земли на рынках.

Рис. 8.1. Спрос и предложение земли. SS — неэластичное предложение земли, DD — потенциальный спрос на землю; D1D1 — спрос на землю в условиях, когда земля не приносит ренты; Е — равновесная рыночная цена земли, установившаяся на уровне Ре в соответствии со спросом и предложением.

В условиях относительно неэластичного предложения земли, ее ресурсов и недвижимости как факторов производства рыночный спрос выступает важнейшим условием ценообразования.

Для предпринимателей спрос на землю и связанные с ней факторы производства должен совпадать с размером получаемого предельного продукта в денежном выражении. Наклон кривой спроса означает постепенное убывание дохода, противодействовать чему можно улучшением методов землепользования, применением прогрессивных технологий и способов использования подобных факторов производства.

Дифференциальная рента

Дифференциальная рента - это рента, полученная с более выгодных участков земли. Она содержит некоторую положительную разность дохода, возникающего на более плодородных, более выгодно расположенных землях, при менее глубинной и более производительной добыче ископаемых ресурсов и т.д.

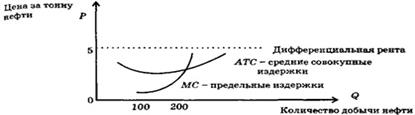

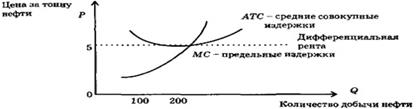

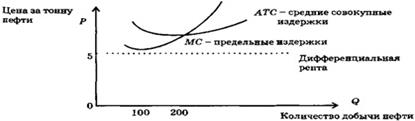

На рис. 8.2 а, 8.2 б и 8.2 в дифференциальная рента показана с помощью кривых предельных издержек производства и средних совокупных издержек для трех нефтедобывающих компаний. Особенностью является то, что глубина залегания нефтяных пластов каждой компании различна: случай возникновения дифференциальной ренты (см. рис. 8.2 а). Здесь залегание нефтяных пластов неглубокое.

Рис. 8.2 а. Дифференциальная рента как разность между ценой нефти и издержками ее добычи из неглубоких пластов

Рис. 8.2 б. Отсутствие дифференциальной ренты, так как цена нефти и издержки ее добычи в условиях более глубокого залегания пластов совпали.

Рис. 8.2 в. Отсутствие дифференциальной ренты и убыточность добычи из очень глубоких пластов залегания нефти, вследствие чего издержки добычи выше цены за тонну.

При фиксированной рыночной цене за 1 т добытой нефти предельные и средние совокупные издержки добычи будут самыми низкими. Следовательно, только в этом случае имеет место дифференциальная рента, возникающая как разность между рыночной ценой продукции и указанными издержками добычи нефти

2. легитимность государственной власти понятие виды типы способы обеспечения.

Легитимность - это форма поддержки, оправдания правомерности принятия власти и осуществление конкретной формы правления, либо государством, либо его отдельными структурами.

Легитимность государственной власти означает общественное признание власти, доверие и поддержку, которые оказывают ей общество, народ, а не только правовое, юридическое закрепление политической власти в соответствии государственными документами.

Легитимность и легальность власти понятие несовпадающие.

Если легальность означает юридическое обоснование власти, ее соответствие правовым нормам, что часто выступает юридической характеристикой, то легитимность - это доверие, оправдание власти, что выступает ее нравственной характеристикой. Любая власть издающая законы, даже непопулярные, но обеспечивающая их выполнение легальна, в тоже время, она может быть нелегитимной, не приниматься народом.

Легитимность характеризуется тремя моментами:

1. формальная легальность

2. истинная легитимность, поддержка власти населением

3. преемственность власти, смена власти должна происходить законным путем без насильственных переворотов.

Виды:

Традиционная легитимность - народ поддерживает власть, потому что привык к ней, власть носит длительный, устойчивый характер (пример монархическая власть).

Харизматическая легитимность - народ поддерживает власть, потому что верит в личность носители власти, обладающего харизматичными качествами, основывается на вере в вождя, способного привести к светлому будущему.

Рациональная - правовая легитимность - народ поддерживает власть, так как она носит законный характер, воспринимается как справедливая власть, действует в интересах народа.

В одних политических системах власть может быть легальной и нелимитной, как например, в колониальных государств, в других легитимность но не легальность, например, свершение революционного переворота, поддержка большинством населения, в третьих и легальный и легитимный - победа на выборах.

Большинство государств и республик превосходит кризис легитимности, что проявляется в политической нестабильности, либо социально экономическом кризисе – разочарование в власти.

3. Стандартные налоговые вычеты по налогу на доходы физических лиц: сущность, виды ст. 218

При определении размера налоговой базы налогоплательщик имеет право на получение следующих стандартных налоговых вычетов:

1) в размере 3000 рублей за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

Ø лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации последствий катастрофы на Чернобыльской АЭС;

Ø лиц, получивших инвалидность вследствие катастрофы на Чернобыльской АЭС из числа лиц, принимавших участие в ликвидации последствий катастрофы в пределах зоны отчуждения Чернобыльской АЭС или занятых в эксплуатации или на других работах на Чернобыльской АЭС

Ø лиц, принимавших в 1986 - 1987 годах участие в работах по ликвидации последствий катастрофы на Чернобыльской АЭС в пределах зоны отчуждения Чернобыльской АЭС или занятых в этот период на работах, связанных с эвакуацией населения, материальных ценностей, сельскохозяйственных животных, и в эксплуатации или на других работах на Чернобыльской АЭС;

Ø военнослужащих, граждан, уволенных с военной службы, а также военнообязанных, призванных на специальные сборы и привлеченных в этот период для выполнения работ, связанных с ликвидацией последствий катастрофы на Чернобыльской АЭС, включая взлетно-подъемный, инженерно-технический составы гражданской авиации, независимо от места дислокации и выполняемых ими работ;

Ø ставших инвалидами, получившими или перенесшими лучевую болезнь и другие заболевания вследствие аварии в 1957 году на производственном объединении «Маяк»;

Ø лиц, непосредственно участвовавших в испытаниях ядерного оружия в атмосфере и боевых радиоактивных веществ, учениях с применением такого оружия до 31 января 1963 года;

Ø инвалидов Великой Отечественной войны;

Ø инвалидов из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, Российской Федерации или при исполнении иных обязанностей военной службы, либо полученных вследствие заболевания, связанного с пребыванием на фронте, либо из числа бывших партизан, а также других категорий инвалидов, приравненных по пенсионному обеспечению к указанным категориям военнослужащих;

2) налоговый вычет в размере 500 рублей за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

Ø Героев Советского Союза и Героев Российской Федерации, а также лиц, награжденных орденом Славы трех степеней;

Ø участников Великой Отечественной войны, боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав армии, и бывших партизан;

Ø лиц, находившихся в Ленинграде в период его блокады в годы Великой Отечественной войны с 8 сентября 1941 года по 27 января 1944 года независимо от срока пребывания;

Ø бывших, в том числе несовершеннолетних, узников концлагерей, гетто и других мест принудительного содержания, созданных фашистской Германией и ее союзниками в период Второй мировой войны;

Ø инвалидов с детства, а также инвалидов I и II групп;

младший и средний медицинский персонал, врачей и других работников лечебных учреждений, получивших сверхнормативные дозы радиационного облучения при оказании медицинской помощи и обслуживании в период с 26 апреля по 30 июня 1986 года, а также лиц, пострадавших в результате катастрофы на Чернобыльской АЭС и являющихся источником ионизирующих излучений;

Ø лиц, отдавших костный мозг для спасения жизни людей;

Ø граждан, уволенных с военной службы или призывавшихся на военные сборы, выполнявших интернациональный долг в Республике Афганистан и других странах, в которых велись боевые действия, а также граждан, принимавших участие в соответствии с решениями органов государственной власти Российской Федерации в боевых действиях на территории Российской Федерации;

3) налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

с 1 января 2012 года:

1 400 рублей - на первого ребенка;

1 400 рублей - на второго ребенка;

3 000 рублей - на третьего и каждого последующего ребенка;

3 000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Налоговый вычет предоставляется родителям, супругу (супруге) родителя, усыновителям, опекунам, попечителям, приемным родителям, супругу (супруге) приемного родителя на основании их письменных заявлений и документов, подтверждающих право на данный налоговый вычет.

При этом физическим лицам, у которых ребенок (дети) находится (находятся) за пределами Российской Федерации, налоговый вычет предоставляется на основании документов, заверенных компетентными органами государства, в котором проживает (проживают) ребенок (дети).

Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета.

Налоговый вычет действует до месяца, в котором доход налогоплательщика превысил 280 000 рублей.

Начиная с месяца, в котором указанный доход превысил 280 000 рублей, налоговый вычетне применяется.

Уменьшение налоговой базы производится с месяца рождения ребенка (детей), или с месяца, в котором произошло усыновление, установлена опека (попечительство), или с месяца вступления в силу договора о передаче ребенка (детей) на воспитание в семью и до конца того года, в котором ребенок (дети) достиг (достигли) возраста, или истек срок действия либо досрочно расторгнут договор о передаче ребенка (детей) на воспитание в семью, или смерти ребенка (детей). Налоговый вычет предоставляется за период обучения ребенка (детей) в образовательном учреждении и (или) учебном заведении, включая академический отпуск, оформленный в установленном порядке в период обучения.

Налогоплательщикам, которым предоставляется вычет в размере 3000 и 500 руб., имеющим право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов.

Стандартный налоговый вычет на детей, предоставляется независимо от предоставления стандартного налогового вычета в размере 3000 и 500 руб.

Стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

В случае начала работы налогоплательщика не с первого месяца налогового периода налоговые вычеты на ребенка предоставляются по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной налоговым.

Если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено, то по окончании налогового периода на основании налоговой декларации и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, предусмотренных настоящей статьей.

№ 17

1. Модели несовершенной конкуренции: монополия, олигополия, монополистическая конкуренция, монопсония.

Рынок несовершенной конкуренции предполагает функционирование одной или нескольких крупных предпринимательских структур, занимающих доминирующее положение и контролирующих рынок какого-либо товара. Определяющим признаком при этом являются не размеры предприятия, а его доля в общем объеме рынка. Возникла из совершенной конкуренции как его антипод. Различают несколько моделей несовершенной (монополистической) конкуренции.

Чистая (абсолютная) монополия. Монополия - это исключительное право на осуществление какой-либо деятельности. В таком понимании монополия как экономическое явление была известна давно, и существовала еще в древнем мире. И была, скорее, явлением исключительным. Появление же предприятий-монополистов явилось результатом концентрации производства (укрупнения производства, за счет дополнительно привлекаемого капитала) и его централизации (слияния мелких и средних предприятий в одно крупное) как фактор усиления конкурентной борьбы. В конце XIX в. повсеместно возникают и утверждаются в разных отраслях экономики устойчивые формы монополистических объединений - ринги, пулы, картели, синдикаты, тресты. С появлением монополий конкурентная борьба ведется между монополиями и немонополиями (аутсайдерами), а также внутри монополий.

Чистую монополию характеризуют следующие признаки:

- единственный продавец продукта или услуги - монополист;

- реализуемый продукт уникален, нет его хороших или близких заменителей. Поэтому покупатель вынужден платить установленную цену или отказаться от покупки. Ситуация характерна для некоторых сырьевых отраслей, принципиально новых продуктов или эксклюзивной продукции;

- полный контроль монополиста над ценой товара и объемом продаж. Иначе можно сказать, что монополист обладает реальной рыночной властью;

- монополистом устанавливаются трудно преодолимые барьеры для потенциальных конкурентов как естественного, так и искусственного происхождения.

В первом случае речь идет об естественных монополиях. Это предприятия, имеющие в своем распоряжении редкие и свободно не воспроизводимые элементы производства (редкие металлы, например), а также предприятия общественного пользования (электро- и водоснабжения, линии связи и пр.). Естественной государственной монополией традиционно являются, например, организация и регулирование денег в стране, закупка продукции военного назначения и другие изделия и услуги стратегического назначения.

К искусственным барьерам относятся юридические ограничения в форме:

- Лицензии. Это право фирмы на исключительное осуществление определенного вида деятельности, на ввоз и вывоз товаров, разрешение на пользование патентами.

- Авторского права. Оно законодательно контролирует продажу и распространение оригинального произведения в интересах его автора (книги, научные публикации, музыкальные произведения, компьютерные программы и т. д.). Действительно при жизни автора и еще 50 лет после по смерти в интересах его наследников.

- Товарных знаков. Это специальные символы, позволяющие узнавать (“идентифицировать”) товар, услугу или фирму. Конкурентам запрещается использовать зарегистрированные товарные знаки, бренды и логотипы, подделывать их или применять похожие, вводящие потребителя в заблуждение.

- Патентов. Патент - свидетельство, удостоверяющие исключительные права автора на распоряжение созданным им благом, технологией, конструкцией и т. п. Владелец патента вправе его продать или уступить.

Отметим также, что в настоящее время монополия в чистом виде - явление крайне редкое. Как и совершенная конкуренция, она представляет скорее экономическую абстракцию, поскольку всегда на рынке присутствует скрытая конкуренция заменителей. Она дополняется потенциальной конкуренцией со стороны других отечественных или иностранных производителей, которые не оставляют без внимания прибыльную нишу рынка или производства (уникального, редкого) товара или услуги, имеющего временный характер. Монополия такого рода исчезает по мере распространения и коммерческого освоения, например, результатов научных исследований и технологических разработок.

Монополистическая конкуренция представляет такую рыночную ситуацию, при которой относительно большое количество производителей предлагает похожую, но не идентичную с точки зрения потребителей продукцию. Если в условиях чистой конкуренции фирмы производят однородную или стандартизированную продукцию, то при монополистической - дифференцированную. Каждая фирма продает особый тип товара, отличающийся качеством, дизайном, удобством обслуживания, сроком службы. Следовательно, фирмы вступают в своеобразное соперничество не столько через цены, сколько через всемерную дифференциацию продукции и услуг. Еще одна важная характеристика этой модели - относительная легкость вступления в рынок. Производители, работающие на таком рынке, обычно являются не крупными предпринимателями. Поэтому им требуется для становления сравнительно небольшой первоначальный капитал.

Олигополия. Главная особенность этой модели несовершенной конкуренции - небольшое количество ее участников (до десяти). Эти фирмы контролируют большой сегмент (около 20-40%) определенного рынка товаров или услуг. Проникновение новых фирм на этот рынок весьма затруднено. Олигополии могут производить как однородную, так и дифференцированную продукцию. Однородность преобладает на рынках сырья и полуфабрикатов (энергоносителей, сталь, цемент), дифференциация - на рынках потребительских товаров (аудио- и видеотехника, автомобили, бытовая техника и т. д.).

Немногочисленность крупных фирм способствует монополистическим соглашениям между собой. Они договариваются (гласно и негласно) о разделе рынка, по установлению цен или по другим способам ограничения конкуренции между собой. На олигополистическом рынке цены меняются не столь часто. Распространено так называемое лидерство в ценах - когда одна из ведущих фирм устанавливает цену, а остальные олигополисты ориентируются на нее.

Можно сказать, что монопсония как вид несовершенной конкуренции служит обратной стороной монополии: компания-монополист зачастую выступает монопсонистом для своих поставщиков, которые вынуждены продавать ему свою продукцию на условиях, которые он диктует, поскольку не имеют других рынков сбыта.

Дата добавления: 2022-04-12; просмотров: 245;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине