АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ И РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Основные понятия: финансовый анализ, внешний анализ, внутренний анализ, экспресс-диагностика, фундаментальный анализ, горизонтальный анализ, вертикальный анализ, трендовый анализ, сравнительный анализ, факторный анализ, анализ относительных показателей, финансовый коэффициент, финансовая отчетность, финансовое состояние предприятия, структура имущества, платежеспособность, ликвидность, ликвидность активов, ликвидность баланса, ликвидность предприятия, коэффициенты ликвидности, финансовая устойчивость, абсолютные показатели финансовой устойчивости, типы финансовой устойчивости (абсолютная устойчивость, нормальная устойчивость, неустойчивое финансовое состояние, кризисное финансовое состояние), коэффициенты финансовой устойчивости, деловая активность предприятия, коэффициенты деловой активности предприятия, рентабельность предприятия, коэффициенты рентабельности, показатели рыночной активности предприятия

В узком смысле финансовый анализпредставляет собой «процесс исследования финансового состояния и результатов финансовой деятельности организации с целью: повышения рыночной стоимости организации; выявления резервов снижения расходов; обеспечения эффективного развития.

Субъектом финансового анализа в условиях рынка может выступать любое заинтересованное в деятельности той или иной организации лицо: собственники (акционеры, инвесторы), менеджмент, контрагенты, работники фирмы, кредиторы, аналитики различных финансовых институтов, государственные органы, общественные организации и т.д.

Объектом финансового анализа являются различные виды хозяйственной деятельности предприятия, ее результаты, а также влияющие на них факторы внешней и внутренней экономической среды.

Главная цель финансового анализа – получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом субъектов анализа могут интересовать как текущее финансовое состояние предприятия, так и прогноз на ближайшую или отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

К основным задачам финансового анализа относятся следующие:

1) предварительный (общий) анализ финансового состояния предприятия;

2) анализ финансовой устойчивости;

3) анализ ликвидности и платежеспособности;

4) анализ деловой и рыночной активности;

5) анализ финансовых результатов и рентабельности деятельности предприятия;

6) диагностика потенциального банкротства и прогнозирование финансового состояния организации

В итоге в ходе реализации указанных этапов анализа необходимо получить следующие результаты:

«своевременную и объективную оценку финансового состояния организации, выявление «узких мест» в ее финансово-хозяйственной деятельности и исследование причин их образования;

оценку возможности наступления банкротства организации;

выявление факторов и причин достигнутого состояния;

выявление и мобилизацию резервов улучшения финансового состояния организации и повышение эффективности всей ее хозяйственной деятельности;

подготовку и обоснование предлагаемых управленческих решений в целях улучшения финансового состояния организации;

выявление тенденций развития организации на основе прогнозирования ее финансового состояния.

Проводя финансовый анализ, необходимо руководствоваться определенными принципами:

1. Анализ должен носить научный характер, основываться на положениях диалектической теории познания, учитывать требования экономических законов развития производства, использовать новейшие методы экономических исследований.

2. Анализ должен быть комплексным. Комплексность исследования требует охвата всех звеньев и всех сторон деятельности и всестороннего изучения причинных зависимостей в экономике предприятия.

3. Анализ должен обеспечивать системный подход, когда каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из ряда элементов, определенным образом связанных между собой и с внешней средой. Изучение каждого объекта должно осуществляться с учетом всех внутренних и внешних связей, взаимозависимости и соподчиненности его отдельных элементов.

4. Анализ должен быть объективным, конкретным, точным, базироваться на достоверной, проверенной информации, реально отражающей объективную действительность, а выводы его должны обосновываться точными аналитическими расчетами.

5. Анализ должен быть действенным, активно воздействовать на ход производства и его результаты, своевременно выявляя недостатки, просчеты, упущения в работе и информируя об этом руководство предприятия.

6. Анализ должен проводиться по плану, систематически, а не от случая к случаю. Из этого требования вытекает необходимость планирования аналитической работы на предприятиях, распределения обязанностей по ее выполнению между исполнителями и контроля за ее проведением.

7. Схема анализа должна быть построена по принципу «от общего к частному», т.е. вначале дается описание общих характеристик анализируемого объекта, а затем анализируются отдельные его части.

8. Необходимо составлять четкую программу анализа, которая включает проработку макетов аналитических таблиц и алгоритмов расчета основных показателей.

9. Анализ должен быть оперативным. Оперативность означает умение быстро и четко проводить анализ, принимать управленческие решения и претворять их в жизнь.

10. В процессе анализа необходимо тщательно анализировать любые отклонения от нормативных и/или плановых значений показателей.

11. Обоснованность используемой совокупности критериев качественной и количественной оценок.

12. При проведении анализа должен соблюдаться «принцип демократизма», который предполагает участие в проведении анализа широкого круга работников организации, что обеспечивает более полное выявление передового опыта и использование имеющихся внутрихозяйственных резервов.

13. Анализ должен базироваться на государственном подходе при оценке экономических явлений, процессов, результатов хозяйствования. Иначе говоря, оценивая результаты хозяйственной деятельности, нужно учитывать их соответствие государственной экономической, социальной, экологической, международной политике и законодательству.

14. Анализ должен быть эффективным, т.е. затраты на его проведение должны давать многократный эффект.

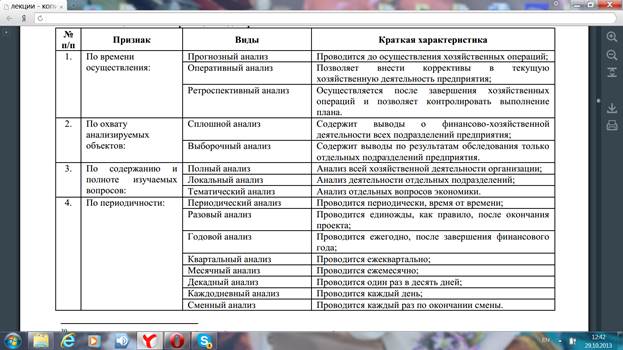

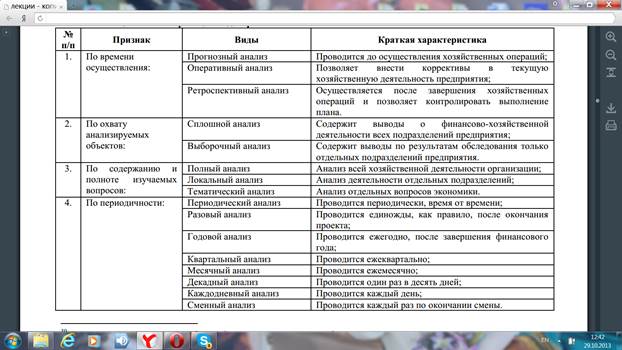

Таблица 1 – Классификация видов финансового анализа

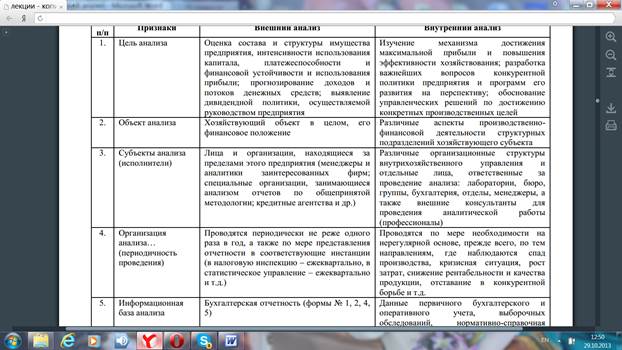

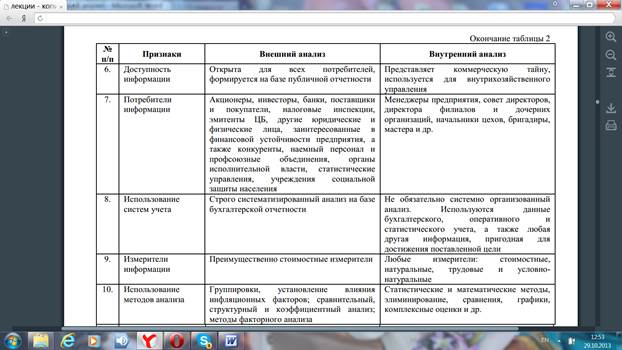

Таблица 2 – Особенности внешнего и внутреннего анализа

В зависимости от целей и методов осуществления анализа различают две основные системы осуществления финансового анализа:

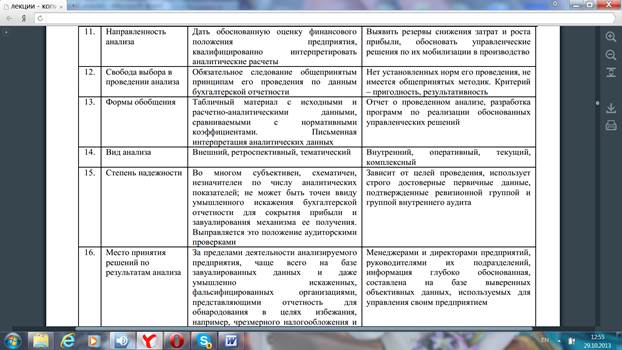

1. Экспресс-диагностика финансового состояния предприятия – дает мгновенный взгляд на ситуацию и предназначена для поиска и выделения наиболее важных и сложных проблем управления финансами. Ее цель – простая наглядная оценка финансового состояния и динамики развития организации. Выполнять экспресс-диагностику целесообразно в три этапа:1) подготовительный – его целью является принятие решения о целесообразности и возможности анализа, что делается на основе знакомства с аудиторским заключением (стандартное и нестандартное) и проверки наличности всех форм и приложений, валюты баланса, взаимной увязки показателей и их соотношение; 2) предварительный обзор бухгалтерской отчетности и экономическое чтение – целью второго этапа является рассмотрение показателей бухгалтерской отчетности, их изучение и отбор объектов для углубленного анализа; 3) анализ отчетности – является основой экспресс-диагностики, его цель – обобщение результатов хозяйственной деятельности и оценка финансового состояния предприятия. Таким образом, существенным преимуществом экспресс-диагностики является обнаружение негативных тенденций на ранних стадиях и разработка мер по их нейтрализации.

2. Фундаментальный анализ финансово-хозяйственной деятельности предприятия – предназначен для углубления и детализации оценок, полученных в результате экспресс-диагностики, а также определения реального экономического потенциала организации. Цель такого анализа – более подробная характеристика имущественного и финансового положения предприятия, результатов его деятельности в отчетном периоде и возможностей развития в будущем. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика.

Процедура фундаментального анализа включает в себя следующие этапы:

1) отбор и подготовка данных финансовой отчетности для проведения аналитического исследования;

2) аналитическая обработка исходной финансовой информации предполагает перевод типовых форм бухгалтерской отчетности (в частности бухгалтерского баланса и отчета о прибылях и убытках) в агрегированную, удобную для аналитических целей;

3) интерпретация полученной аналитической информации;

4) формулирование основных выводов и подготовка рекомендаций по улучшению финансового состояния предприятия.

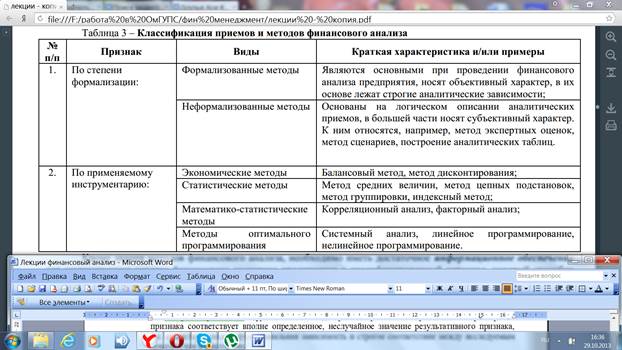

Процедура финансового анализа деятельности организации основывается на следующих основных методахего проведения:

1. Горизонтальный (временной) анализ заключается в сравнении каждой позиции текущей отчетности с показателями отчетности предыдущего периода (базового). При этом рассчитываются абсолютные и относительные отклонения (в коэффициентах или процентах), а за базу сравнения принимают один из предшествующих периодов;

2. Вертикальный (структурный) анализ осуществляется путем определения структуры итоговых финансовых показателей и оценки влияния каждой позиции отчетности на результат в целом. Для этого итоговая сумма принимается за 100 %, а затем вычисляются процентные доли каждой составляющей. С помощью вертикального анализа можно выделять изменения структурных компонентов и сопоставлять характеристики основной и финансовой деятельности конкретных организаций разного масштаба, принадлежащих к одной отрасли экономики;

3. Трендовый анализ основан на сравнении каждой позиции отчетности с рядом предшествующих периодов и позволяет определить тренд (отклонение), т.е. основную тенденцию динамики показателя, очищенную от случайных влияний и индивидуальных особенностей отдельных периодов, что помогает найти возможные значения финансовых показателей в будущем. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный, прогнозный анализ;

4. Анализ относительных показателей (коэффициентный) предполагает расчет отношений данных финансовой отчетности, определение взаимосвязей показателей. Финансовый коэффициент – это «просто отношение двух показателей, взятых из соответствующих статей отчетности фирмы. Будучи относительными показателями, выраженными в кратности, процентах или единицах времени, они удобны для проведения сравнений и сопоставлений, а их анализ позволяет получить более осмысленные результаты, чем аналогичное изучение абсолютных величин», т.к. абсолютные показатели в условиях инфляции очень трудно привести в сопоставимый вид. Относительные показатели анализируемого предприятия можно сравнивать:

с общепринятыми «нормами» для оценки степени риска и прогнозирования возможности банкротства;

с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны анализируемой организации и ее возможности;

с аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения финансового состояния предприятия.

Используя финансовые коэффициенты, проводится анализ и оценка всех основных сфер деятельности организации;

5. Сравнительный (пространственный) анализ проводится как на основе внутрихозяйственного анализа сводных показателей финансовой отчетности по отдельным позициям предприятия за прошлые периоды, так и на основе межхозяйственного сравнения показателей данной организации с позициями конкурентов, с плановыми показателями, со среднеотраслевыми и средними общеэкономическими данными;

6. Факторный анализ представляет собой процесс оценки влияния отдельных факторов (причин) на результативный показатель с помощью детерменированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), т.е. заключающимся в раздроблении результативного показателя на составные части, так и обратным (синтез), когда отдельные элементы соединяются в общий результативный показатель.

Помимо всего прочего, для оценки влияния факторов могут использоваться дифференцирование, индексный метод, метод цепных подстановок, интегральный метод, метод разниц, графический метод и т.д. Так как в основе финансового анализа лежит выявление, оценка и прогнозирование влияние факторов на изменение результативных показателей, для правильного выбора методики проведения финансового анализа важно выявить характер связей между анализируемыми факторами. Поэтому на практике различают два основных вида связей:

детерминированные (функциональные),при которых каждому значению факторного признака соответствует вполне определенное, неслучайное значение результативного признака, т.е. существует тесная функциональная зависимость и строгое соответствие между исследуемым показателем и факторами;

стохастические (вероятностные), когда каждому значению факторного признака соответствует множество значений результативного признака, т.е. между исследуемым показателем и факторами нет строгого соответствия и жесткой зависимости, однако доказано, что эта зависимость существует.

В соответствии с Федеральным законом «О бухгалтерском учете», ПБУ 4/99 и приказу Минфина РФ «О формах бухгалтерской отчетности организации» в состав годовой отчетности предприятия входят:

а) Бухгалтерский баланс (форма № 1) – в нем фиксируется стоимость (денежное выражение) остатков внеоборотных и оборотных активов капитала, фондов, прибыли, кредитов и займов, кредиторской задолженности и прочих пассивов. Баланс содержит обобщенную информацию о состоянии хозяйственных средств предприятия, входящих в актив, и источников их образования, составляющих пассив. Эта информация представляется «На начало года» и «На конец года», что и дает возможность анализа, сопоставления показателей, выявления их роста или снижения;

б) Отчет о прибылях и убытках (форма № 2) содержит сведения о текущих финансовых результатах деятельности предприятия за отчетный период. Эта форма отчетности является важнейшим источником информации для анализа показателей рентабельности активов организации, рентабельности реализованной продукции, определения величины чистой прибыли, остающейся в распоряжении предприятия, и других показателей;

в) Приложения к Бухгалтерскому балансу и Отчету о прибылях и убытках:

отчет о движении капитала (форма № 3) показывает структуру собственного капитала предприятия, представленную в динамике. По каждому элементу собственного капитала в ней отражены данные об остатке на начало года, пополнении источника собственных средств, его расходовании и остатке на конец года;

отчет о движении денежных средств (форма № 4) отражает остатки денежных средств на начало года и конец отчетного периода и потоки денежных средств (поступления и расходование) в разрезе текущей, инвестиционной и финансовой деятельности предприятия;

Формы № 3 и № 4 дополняют бухгалтерский баланс и отчет о прибылях и убытках, позволяют раскрыть факторы, определившие изменение, финансовой устойчивости и ликвидности предприятия, помогают построить прогнозы на предстоящий период на основе экстраполяции действовавших тенденций с учетом новых условий.

приложение к Бухгалтерскому балансу (форма № 5) с аналитической точки зрения более объемная форма отчетности по сравнению с остальными. Здесь приводится расшифровки отдельных статей баланса, поясняющие наличие и движение нематериальных активов, основных средств, доходных вложений, расходов на научно-исследовательские, опытно-конструкторские и технологические работы, финансовых вложений, дебиторской и кредиторской задолженности, размеры государственной помощи и другие показатели;

отчет о целевом использовании полученных средств (форма № 6) как правило представляют некоммерческие организации (объединения), имеющие финансирование из средств государственных целевых программ и фондов. В этой форме отчетности отражаются данные по основной (уставной) деятельности учреждений об остатках средств, ранее поступивших в качестве вступительных, членских, добровольных взносов, данные о поступлении и расходовании указанных средств в течение отчетного периода и остатках на конец отчетного периода;

г) Пояснительная записка – это «самостоятельная структурная часть годового бухгалтерского отчета, готовится всеми экономическими службами предприятия на основании приказа руководителя о подготовке годового отчета». В ней излагаются основные факторы, повлиявшие в отчетном году на итоговые результаты деятельности организации, а также дается оценка ее финансового состояния. В отличие от отчетных форм структура пояснительной записки не регламентируется, но в некоторых нормативных документах приводятся рекомендации по составу показателей и комментариев;

д) Аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами РФ подлежит обязательному аудиту.

Кроме форм бухгалтерской отчетности, финансовый анализ использует статистическую отчетность, данные управленческого учета, данные оперативного учета, нормативно-плановую информацию, а также прочие источники информации (результаты проверок, проводимых налоговыми службами, материалы переписки с финансово-кредитными организациями и т.д.).

Для внешних пользователей анализ финансово-хозяйственной деятельности предприятия практически исчерпывается именно анализом его официальной финансовой отчетности. По результатам такого анализа принимаются управленческие решения.

Для внутренних пользователей анализ финансовой отчетности является лишь оперативной стадией анализа финансово-хозяйственной деятельности. По его результатам, например, принимаются решения по выработке оперативных мер, направленных на улучшение финансового состояния предприятия.

| <== предыдущая лекция | | | следующая лекция ==> |

| Система «Меридиан-1» | | | Понятие МЧП и история его возникновения. |

Дата добавления: 2022-07-20; просмотров: 81;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории