Виды и особенности конкуренции на транспортном рынке

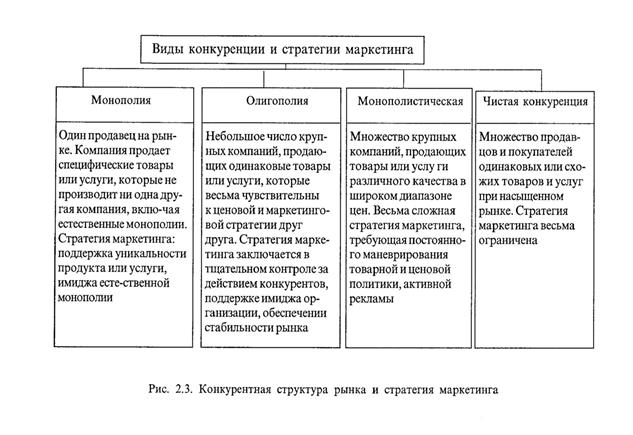

В рыночной экономике различают четыре вида конкуренции: монопольная, олигопольная, монополистическая и чистая конкуренция. Соответственно называют и конкурентную структуру рынков - рынок чистой или естественной монополии, олигополистический рынок, рынок монополистической конкуренции и рынок чистой конкуренции (рис. 2.3). В зависимости от вида конкуренции разрабатывают различные стратегии (планы) маркетинга.

Анализ показывает, что на транспортном рынке России в основном преобладают первые два вида конкуренции – естественная монополия и олигопольная конкуренция. Монополистическая конкуренция иногда складывается на городском транспорте в крупных мегаполисах (Москва, Санкт-Петербург и др.). При этом преобладает конкуренция между видами транспорта. Конкуренция между предприятиями одного вида транспорта существует в основном на автомобильном и частично на воздушном транспорте. Соотношения уровней конкуренции на транспорте по территории страны и объемам перевозок весьма неравномерны. Это связано с недостаточным развитием транспортной инфраструктуры России вообще, а также несбалансированностью развития отдельных звеньев транспортно-дорожного комплекса страны. Дореволюционная отсталость России, две мировые войны, перекосы в централизованном планировании экономики, огромные просторы территории и недостаток средств не позволили построить в стране крупную, разнообразную и разветвленную транспортно-дорожную сеть.

Исторически ведущую роль в транспортной системе России занимает железнодорожный транспорт. Это связано с необходимостью преодоления огромных пространств территории страны, обеспечения массовых перемещений на большие расстояния топливно-сырьевых ресурсов, размещенных на востоке, к перерабатывающим предприятиям европейской части, несовпадением течения судоходных рек с направлением основных грузопотоков и пассажиропотоков.

Большое влияние на развитие и размещение транспорта оказывает также природные, климатические, социально-экономические и другие факторы. «Вечная» проблема дорог довлеет над Россией до сих пор. Протяженность, густота, сети и транспортная обеспеченность пользователей в России не соответствует оптимальным потребностям и значительно ниже, чем в других странах (табл. 7.3).

По нашим расчетам средневзвешенный показатель транспортной обеспеченности России сейчас составляет 2,5 приведенных км на 1000 квадратных км территории и 10000 населения (в США этот показатель равен 10).

Весьма неравномерна и загрузка транспорта России (табл. 2.1 и 2.2). По данным Госкомстата РФ, удельный вес железных дорог в грузообороте страны равен примерно 40%.

Однако, если учитывать только реальный конкурентный транспортный рынок страны, т.е. убрав внешнеторговые перевозки морским транспортом в заграничном плавании и значительную часть транспортировки сырой нефти по нефтепроводам, то доля железнодорожного транспорта во внутреннем грузообороте составит примерно 81%, т.е. более 2/3 материального оборота страны.

Таким образом соотношение работы основных конкурирующих видов транспорта по грузовым перевозкам России составляет: железнодорожный транспорт – 81%, автомобильный – 6%, водный – 3% (в США это соотношение равно35:24: 18 процентов соответственно [11]). Разница в загрузке видов транспорта у нас составляет 10-15 раз, а в США - в 1,5-2 раза. Такая нерациональность в развитии элементов транспортной системы России вызывана историческими условиями. В перспективе этот недостаток обслуживания территорий и монополизм отдельных видов транспорта следует устранять путём формирования оптимальной транспортной инфраструктуры страны.

Приведенные выше данные явились основанием называть магистральный железнодорожный транспорт России естественной монополией (как известно, монополистами называют компании, занимающие от 35 до 65% оборота рынка конкретных товаров или услуг). Однако такая общая оценка уровня конкуренции в данном случае, на наш взгляд, неточна, т.к. не учитывает реальных условий формирования транспортной сети России и структуры транспортного рынка.

В целом территорию России по уровню транспортной обеспеченности можно разбить на 2 части: европейскую и азиатскую. На европейскую часть приходится около 87% длины железных дорог, около 90% автомобильных дорог и свыше 30% речных путей сообщения. Правда и проживает в этой части страны почти 85% населения. Необходимо отметить различие и в топографии расположения транспортных линий по территории этих частей страны. Если европейская часть располагает разветвленной и часто дублирующей сетью путей сообщения, то в азиатской имеются всего несколько, в основном, широтных транспортных линий в южной части территории, кроме сезонно-используемых меридиальных сибирских рек и авиации.

Следовательно, транспортный рынок европейской части РФможно назвать олигопольным. В азиатской части железные дороги действительно занимают пока монопольное положение, осуществляя в основном широтные массовые перевозки с последующим перемещением грузов и людей другими видами транспорта по концам маршрутов.

Кроме того следует учитывать, что транспортный рынок весьма неоднородный. Он существенно различается по структуре перевозимых грузов различными видами транспорта. Об этом можно судить по данным табл. 2.3.

Как видно из табл. 2.3 по крайней мере в 2-х сегментах рынка перевозки нефтепродуктов и т.н. «остальных грузов», в которых доля магистрального железнодорожного транспорта составляет менее 35%. Необходимо отметить, что в «остальные грузы» входит весьма широкая номенклатура, включающая перевозки контейнеров и разнообразных дорогостоящих промышленных товаров и оборудования. Как раз в этих сегментах возможна серьезная внутриотраслевая конкуренция.

Одной из целей структурной реформы на железнодорожном транспорте было создание условий для развития конкуренции в отрасли, обновление подвижного состава за счет формирования частных собственников подвижного состава - операторских вагонных компаний.

Таблица 2.3

Структура перевозок основных родов грузов по видам транспорта (2007г.), %

| Род груза | Виды транспорта | Всего | ||||

| Железнодо-рожный | Автомобиль-ный | Морской | Внутренний водный | Трубопро-водный | ||

| Каменный уголь и кокс | 98,0 | 0,6 | 0,4 | 1,0 | - | |

| Нефтегрузы | 30,4 | 0,1 | 1,7 | 2,5 | 65,3 | |

| Черные металлы | 86,4 | 6,4 | 2,2 | 5,0 | - | |

| Мин. удобрения | 84,6 | 0,7 | 7,6 | 7,1 | - | |

| Строит. Грузы и цемент | 74,6 | 4,1 | 0,2 | 21,1 | - | |

| Лесные грузы | 84,0 | 1,2 | 2,0 | 12,8 | - | |

| Зерно и продукты перемола | 75,2 | 12,1 | 1,5 | 12,2 | - | |

| Остальные грузы | 20,1 | 38,2 | 0,7 | 1,0 | 40,0 |

На 1 января 2008 года создано более 2,5 тыс. операторских компаний, приобретающих или арендующих грузовые вагоны. Они владеют более 35% общего парка железнодорожных грузовых вагонов (примерно 350 тыс.), которые перевезли примерно 35% всех грузов. В перспективе предполагается, что операторы-перевозчики будут владеть половиной всех вагонов. Значительная часть этих вагонов (58%) представляют цистерны и специализированные вагоны. Правда экономическая эффективность деятельности создаваемых операторских компаний пока не совсем ясна. Производительность использования подвижного состава этих компаний, по оценке руководства ЦФТО, в 2 раза хуже, чем вагонов компании РЖД, а доходность, – наоборот, в 2,5 раза выше («Гудок», 13.10.2005г.). Они выполняют в основном высокодоходные перевозки, им представляются инвестиционные скидки в тарифах. Парк вагонов ОАО «РЖД» вынужден выполнять, как публичный перевозчик государства, остальные массовые менее доходные перевозки, что не обеспечивает справедливую конкуренцию. Создание крупной дочерней при ОАО «РЖД» «Первой грузовой компании» должно устранить эту несправедливость.

В тоже время следует учитывать, что изменение статуса грузовых вагонов привело к сложностям в регулировании их порожнего пробега. Если раньше при централизованном управлении вагонопотоками в течение многих лет доля порожнего пробега не превышала 25% по отношению к общему пробегу, то сейчас этот показатель достигает 40 и более процентов. А это ведет к росту себестоимости перевозок и требует повышения тарифов. Поэтому необходима общая народнохозяйственная оценка таких преобразований и установление объективной «цены» создаваемой конкуренции.

Кроме операторских компаний на железных дорогах России работает подвижной состав промышленного железнодорожного транспорта предприятий и организаций (более 80 тыс. грузовых вагонов), а также парк вагонов иностранных государств, в основном стран СНГ. Таким образом, очевидно, что на транспортном рынке России действует большое количество крупных и относительно небольших транспортных компаний, что способствует созданию различных видов конкуренции и необходимости развития маркетинга. Такое положение требует более внимательного отношения со стороны антимонопольных органов государства в определении уровня конкуренции на различных вида транспорта и расширении свободного ценообразования на транспортные услуги.

Для определения уровней конкуренции на транспорте необходимо учитывать технико-экономические особенности, специфику технологий и условий функционирования различных видов транспорта в стране.

В этой связи следует обратить внимание, что по объемам перевозимых грузов железнодорожный транспорт отнюдь не является монополистом, занимая всего примерно 40% перемещаемой товарной массы. Эти перемещения, как правило, первичные и прямые от поставщика до потребителя, т.е. в основном безповторные, в отличие от автомобильного транспорта, выполняющего более почти 70% объема перевозок с коэффициентом повторности более 4. В некоторых сферах экономики автотранспорт почти незаменим (рудные карьеры и угольные разрезы, сельское хозяйство, строительство, торговля и др.) Здесь вполне реальна чистая и монополистическая конкуренция. То же можно сказать и о городских пассажирских перевозках, в которых доля автобусного сообщения составляет 60%. В последние годы в России растет количество личных автомобилей граждан, (около 156 легковых автомобилей на 1000 жителей в 2005 г. против 52 в 1985 г.), что создает конкурентные условия не только в городском, но и в междугороднем пассажирском сообщении.

Уровень и виды конкуренции на транспортном рынке в значительной мере зависят от технико-экономических особенностей видов транспорта. Железнодорожный транспорт «привязан» в рельсовой колее и ввиду большой капиталоемкости инфраструктуры и эффективности централизованного управления движением (в т.ч. и с точки зрения обеспечения безопасности движения) ограничен в маневренности. Он технически, технологически и экономически предназначен для массовых перемещений товаров и людей на значительные расстояния (средняя дальность доставки грузов - более 1550 км, пассажиров в дальнем сообщении - 780 км).

Автомобильный транспорт обладает высокой маневренностью, весьма доступен почти на любой поверхности суши, обеспечивая доставку «от двери до двери». Однако ввиду относительно низкой по сравнению с другими видами транспорта производительности и плохой экологичности сфера его эффективного действия в основном короткие и в отдельных случаях средние расстояния перевозки. Средняя дальность перевозок грузов автотранспортом составляет 24-26 км. Вместе с тем следует учитывать, что почти 70% автодорог проходят параллельно железнодорожным магистралям. Поэтому автотранспорт является одним из главных конкурентов железных дорог на расстояниях до 500 и более км.

Сфера деятельности речного и морского транспорта ограничена естественными водными путями в прибрежных районах реки морей, либо искусственных каналов и акваторий портов. Здесь наиболее эффективны массовые перевозки на средние и дальние расстояния.

Воздушный транспорт эффективен, в основном, при пассажирских перевозках и срочных поставках грузов, технически ограничен необходимостью наличия аэродромного хозяйства. Невозможны из-за дороговизны массовые грузовые перевозки.

Трубопроводный транспорт является специализированным по перемещению жидких и газообразных продуктов, т.е. заранее ограничен в сфере применения и является, по существу, естественной монополией по транспортировке сырой нефти, газа и части нефтепродуктов. Высокая производительность, несмотря на большие первоначальные капитальные затраты строительства, обеспечивает несомненные преимущества трубопроводов перед другими видами транспорта, благодаря низким тарифам и себестоимости транспортировки нефти, нефтепродуктов и природного газа.

Таким образом, как видно, каждый вид транспорта занимает определенный сегмент (сферу) транспортного рынка с учетом своих технико-экономических особенностей, практически слабо конкурируя, а в ряде случаев и вовсе не конкурируя друг с другом(кроме автомобильного транспорта). Однако внутри этих сегментов на каждом виде транспорта вполне возможна олигопольная, монополистическая и даже чистая внутренняя конкуренция. Определенное исключение составляет железнодорожный транспорт, т.к. экономически не всегда целесообразно строить параллельные железные дороги разных собственников. В то же время железнодорожный транспорт действует часто на олигопольном транспортном рынке, конкурируя с другими видами транспорта. Правда, уровень конкуренции по регионам страны различен: более высокий и широкий в европейской части и относительно небольшой и узкий с элементами монополизма одного из видов транспорта - в азиатской (железнодорожного на юге, речного и морского на севере в период навигации).

Существуют различные косвенные методы определения уровней конкуренции на рынке (индексы Герфиндаля и др.), учитывающие долю продаж на рынке, что мы делали и ранее. Поэтому более правильным будет использовать распределение перевозок и грузооборота на транспортном рынке по видам транспорта и родам грузов. По нашим расчетам примерная средняя доля различных видов конкурентных транспортных рынков России (по объемам перевозок) составляет: олигопольного - 55%, монопольного - 20%, монополистической конкуренции – 15%, чистой конкуренции - 10%. Последние два вида конкуренции образуются при городских, пригородных и сельских перевозках грузов и пассажиров, в основном, между автомобильным и железнодорожным транспортом, включая узкоколейные линии, а по отдельным перевозкам и с трубопроводным транспортом. Схематически распределение видов конкуренции на транспортном рынке по видам транспорта представлено на рис. 2.4. По видам транспорта эти цифры существенно различаются.

Кроме того, в той или иной степени все виды конкуренции существуют и между транспортными предприятиями каждого вида транспорта, т.е. в виде внутриотраслевой конкуренции. Наиболее ограничена внутриотраслевая конкуренция на железнодорожном транспорте в виду рельсовой «привязки» (Московская железная дорога не может конкурировать с Южно-Уральской по причине их территориальной разобщенности). Однако внутри одной дороги на параллельных ходах, а также в области фирменного транспортного обслуживания клиентов по отдельным видам услуг, направлениям и поездам вполне возможны соревновательность и конкуренция (в основном олигопольная). Хоть и в ограниченном масштабе, но существует определенная конкуренция в ремонтном сервисе железных дорог, а также между локомотиворемонтными и отдельно вагоноремонтными заводами (в основном монополистическая) Монополия на железнодорожном транспорте оставляет примерно 30-35% объема перевозок, т.е. ниже нормы монополизма.

Установление вида конкуренции в значительной мере оказывает влияние на формирование тарифной политики на транспорте. Соответственно виду конкуренции, в которой работает тот или иной вид транспорта или транспортное предприятие, маркетинговые службы разрабатывают определенную стратегию маркетинга: на монопольном рынке - поддерживающий маркетинг, на олигопольном - синхромаркетинг, при монополистической конкуренции - развивающийся маркетинг и при чистой конкуренции - ремаркетинг и стимулирующий маркетинг.

Контрольные вопросы ко 2 главе

1. Какое влияние транспорта на процесс товародвижения?

2. Чем объясняется особая роль железнодорожного транспорта на транспортном рынке России?

3. Почему перевозку можно назвать услугой и что является продукцией транспорта? Каковы её измерители?

4. В чём заключаются основные отличия транспортной продукции от других видов продуктов?

5. Чем вызывается необходимость государственного регулирования на транспортном рынке?

6. Каковы основные маркетинговые посредники на транспортном рынке?

7. В чем основное отличие транспортного маркетинга от общего?

8. Какие функции транспортного маркетинга наиболее широко используются на отечественном железнодорожном транспорте?

9. Какие субъекты микро- и макросреды маркетинга оказывают наибольшее влияние на работу транспортных предприятий?

10. Какие виды конкуренции наиболее характерны на транспортном рынке России?

Дата добавления: 2022-07-20; просмотров: 793;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине