Комплексность оценки инвестиционного проекта.

Необходимо учесть все денежные потоки в течение всего жизненного цикла инвестиционного проекта. Если что-то упустить, то можно неверно оценить эффективность всего проекта и принять неверное управленческое решение.

Например, проект требует больших затрат на его ликвидацию. Если не учитываем эти затраты, мы преувеличиваем прибыль по проекту и завышаем показатели эффективность по всему проекту. Если не учитываем доходы, то мы занижаем прибыль по проекту и занижаем показатели эффективности проекта.

Система показателей оценки эффективности инвестиционных проектов.

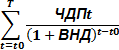

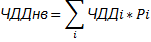

· Чистый Дисконтированный Доход (ЧДД) или Интегральный Эффект Проекта (Net Present Value NPV). Чистый дисконтированный доход – разность доходов и расходов по проекту (текущих и инвестиционных) по шагам расчета, приведенная к одному моменту времени. Иначе говоря, разность между результатами и затратами по проекту с учетом фактора времени. Разность между результатами и затратами отражается показателем Чистого Денежного потока от операционной и инвестиционной деятельности.

, где ЧДПоперt+инвt = ЧДПопер+инвt=Bt-Зt-Ht-Kt+Лt

, где ЧДПоперt+инвt = ЧДПопер+инвt=Bt-Зt-Ht-Kt+Лt

Для эффективного инвестиционного проекта ЧДД должен быть ≥ 0. Если ЧДД = 0, то доходность проекта совпадает со ставкой дисконта.

· Индекс доходности. Если инвестиции совершаются однократно на шаге t0 ИД = ( Чистый дисконтированный доход / Инвестиции ) +1. Если инвестиции вкладываются не один раз а по шагам расчета, то:

- коэффициент дисконтирования, учитывающий фактор времени. Индекс доходности отражает то, сколько копеек чистого дисконтированного дохода мы получаем на каждый вложенный рубль. Показатель должен быть больше 1. Например, если ИДД = 1,2, то на каждый вложенный рубль приходится 20 копеек прибыли.

- коэффициент дисконтирования, учитывающий фактор времени. Индекс доходности отражает то, сколько копеек чистого дисконтированного дохода мы получаем на каждый вложенный рубль. Показатель должен быть больше 1. Например, если ИДД = 1,2, то на каждый вложенный рубль приходится 20 копеек прибыли.

· Срок окупаемости. Период времени, в течение которого затраты по проекту полностью окупаются за счет поступлений от проекта.

Методы расчета срока окупаемости:

Можно рассчитывать:

o Простой срок окупаемости без учета фактора времени;

o Дисконтированный срок окупаемости с учетом фактора времени.

Методами:

o Построения финансового профиля проекта. Финансовый профиль проекта – это зависимость чистого денежного потока нарастающим итогом от времени – для расчета простого срока окупаемости и зависимости дисконтированного чистого денежного потока от времени нарастающим итогом - для расчета дисконтированного срока окупаемости. Моментом окупаемости считается момент времени, когда финансовый профиль пересекает ось X (ось времени) с помощью таблицы денежных потоков. Срок окупаемости определяется по переходу знака (-) на знак (+) чистого денежного потока нарастающим итогом – для расчета простого срока окупаемости; При переходе с (-) на (+) дисконтированного чистого денежного потока нарастающим итогом – для расчета дисконтированного срока окупаемости.

При расчете срока окупаемости нужно учитывать то, что пользуются допущением о том, что все денежные потоки внутри одного шага расчета происходят в один момент в конце каждого шага расчета. Это означает, что между границами соседних шагов расчета проходит 1 год.

o Имеет ограничения. Может применяться только, если чистые денежные потоки от операционной деятельности примерно одинаковы. В этом случае рассчитывается средний денежный поток ЧДПtсред по всем шагам расчета.

Токпрост= - Инвестиции в t0 / ЧДПtсред

Токдисконт= - Инвестиции в t0 / (ЧДПt * at)сред

Каким должен быть Tок? Таким, чтобы он выполнял требования инвестора.

· Внутренняя норма доходности (ВНД или IRR).Это ставка дисконта, при которой Чистый Дисконтированный Доход = 0.

IRR ≥ Ставка дисконта – проект эффективен

IRR < Ставка дисконта – проект не эффективен.

.

· Рентабельность инвестиций.Это отношение среднегодовой суммы чистой прибыли, рассчитанной по правилу бухгалтерского учета, к сумме вложенных инвестиций. Показатель сравнивают с показателем рентабельности текущей деятельности предприятия. Чем больше показатель, чем больше он превышает показатель рентабельности текущей деятельности, тем эффективнее инвестиционный проект.

Связь между показателями оценки эффективности инвестиционного проекта.

Если хотя бы один показатель из трех (ЧДД, Индекс доходности и норма доходности) говорит о том, что проект эффективен, то другие показатели тоже должны это отражать.

· Если ЧДД>0, то ИД>1,а ВНД>Ставки дисконта. Зависимость сохраняется для каждого из трех элементов.

· Если ЧДД=0 à ИД=1 à ВНД = Ставке дисконта. Зависимость сохраняется для каждого из трех элементов.

· Если ЧДД<0 à ИД<1 à ВНД < Ставки дисконта. Зависимость сохраняется для каждого из трех элементов.

Принципы расчета денежных потоков по проекту.

При расчете эффективности финансового проекта необходимо учитываться только те денежные потоки, которые возникают вследствие реализации данного проекта.

· Например, не следует относить на проект некоторую сумму накладных расходов если общая сумма этих расходов не меняется независимо от того существует проект или нет.

· Не следует учитываться прошлые необратимые затраты, которые не относятся к проекту.

Необходимо разграничивать денежные потоки:

- По проекту в целом;

- По заемному капиталу;

- По собственному капиталу, если в проекте несколько участников.

Для учета интересов всех участников проекта оценка эффективности всего проекта проводится в 2 этапа:

· 1 Этап: Оценивается эффективность проекта в целом. Для этого необходимо использовать денежные потоки по проекту в целом ( Инвестиционные денежные потоки).

· 2 Этап: Оценивается эффективность инвестиционного проекта для его участников ( Для каждого участника в отдельности), для предприятия (необходимо уметь выделять денежные потоки по собственным капиталам), для стороннего инвестора (необходимо уметь выделять денежные потоки по заемному капиталу). Оценивается эффективность реализации инвестиционного проекта для бюджета.

Пример: Имеется следующий инвестиционный проект с чистыми денежными потоками. Ставка дисконта 6%. Чистые денежные потоки рассчитаны по проекту в целом и называются инвестиционные денежные потоки.

| Показатель | Годы | ЧДД, уе | ВНД, % | |

| Инвестиционные денежные потоки по проекту | -1000 | 18,87 |

-1000+1080/(1+ВНД)=0 à ВНД=8%

Проект можно признать эффективным, т.к. ЧДД>0, а ВНД>E.

Пример:

Предположим, что проект полностью финансируется за счет заемных средств. На нулевом шаге расчета предприятие получает кредит в сумме 1000 денежных единиц под 6% годовых. Проценты выплачиваются в конце 1-го года и вместе с ними возвращается основная сумма кредита.

| Показатель | Годы | ЧДД, уе | ВНД, % | |

| Инвестиционные денежные потоки по проекту | -1000 | 18,87 | ||

| Денежные потоки по заемному капиталу | -1060 | |||

| Денежные потоки по собственному капиталу | 18,87 | Расчет не имеет смысла, т.к. предприятие ничего не вкладывает. |

Чистый дисконтированный доход, рассчитанный для проекта в целом, совпадает с чистым дисконтированным доходом для денежных потоков по собственному капиталу. Этот результат получен, потому что в качестве ставки дисконта выбрана ставка по кредиту

Пример:Предположим, что проект только наполовину финансируется за счет заемного капитала. На нулевом шаге привлекается кредит 500 УЕ и в конце первого шага расчета выплачиваются проценты 30УЕ и основная сумма кредита.

| Показатель | Годы | ЧДД, уе | ВНД, % | |

| Инвестиционные денежные потоки по проекту | -1000 | 18,87 | ||

| Денежные потоки по заемному капиталу | -530 | |||

| Денежные потоки по собственному капиталу | -500 | 18,87 |

Чистый денежный доход, рассчитанный для денежных потоков по собственному капиталу, совпадает с ЧДД для инвестиционных денежных потоков. Это произошло в результате того, что в качестве ставки дисконта принимается ставка по кредиту (=6%). Поэтому весь чистый дисконтированный доход приходится на собственный капитал и его получит предприятие. Видно, что внутренняя норма доходности, рассчитанная для денежных потоков по собственному капиталу = 10%, что больше чем ВНД по проекту в целом. Это происходит из-за того, что предприятие использует выгодную схему финансирования. Выгодной она является потому что ставка процентов по банковскому кредиту (=6%) меньше, чем внутренняя норма доходности проекта (=8%). Прирост внутренней нормы доходности для предприятия возникает в результате эффекта финансового рычага – увеличение рентабельности собственного капитала за счет заемного, несмотря на платность последнего.

Пример: Ставка дисконта выше процентной ставки по кредиту и равна 9%. Проект только наполовину финансируется за счет заемного капитала. На нулевом шаге привлекается кредит 500 УЕ и в конце первого шага расчета выплачиваются проценты 30УЕ и основная сумма кредита.

| Показатель | Годы | ЧДД, уе | ВНД, % | |

| Инвестиционные денежные потоки по проекту | -1000 | -9,17 | ||

| Денежные потоки по заемному капиталу | -530 | 13,76 | ||

| Денежные потоки по собственному капиталу | -500 | 4,59 |

С увеличением ставки дисконта до 9% ЧДД стал меньше 0 (=9,17) и ВНД меньше ставки дисконта, однако чистый дисконтированный доход рассчитанный для денежных потоков по собственному капиталу больше 0 (=+4,59%) и ВНД (=10%) > E (=9%). Как и в прошлом примере превышение внутренней нормы доходности получено в результате использования выгодной для предприятия схемы финансирования. Таким образом, для собственного капитала предприятия реализация становится выгодной. Стоит ли принимать этот проект? В большинстве случаев данный проект необходимо отклонить, т.к. он не является выгодным в целом.

Между показателями ЧДД, рассчитанными для участников проекта существует соотношение:

ЧДДсобств.кап. = ЧДДинв.поток. + ЧДДзаем.кап.

Если схема финансирования удачная, предприятие получит прирост к ЧДД. В обратном случае ЧДД будет сокращаться. Однако зачастую, если проект очень выгоден, то предприятие идет на невыгодные кредиты, т.к. ЧДД все равно будет положительным.

Выводы:

· Для оценки эффективности проекта в целом используются инвестиционные денежные потоки, сформированные таким образом, как будто у проекта всего один участник.

· Для оценки эффективности вложения собственного капитала используют денежные потоки по собственному капиталу.

· Для оценки эффективности схемы финансирования, т.е. выгодности схемы финансирования для предприятия используют денежные потоки по заемному капиталу.

· Использование выгодной схемы финансирования инвестиционного проекта для предприятия (когда ВНД по проекту больше чем ставка процентов по кредиту) может увеличить ЧДД для предприятия. (См. приведенную выше формулу).

Выбор численного значения ставки дисконта.

Ставка дисконта – это минимальная требуемая доходность для инвестора. В качестве ставки дисконта можно принять:

· Ставку по банковскому депозиту;

· Ставку по банковскому кредиту, в том случае, если инвестиционный проект финансируется за счет заемного капитала;

· Темп инфляции[5];

· Можно сформировать сумму безрисковой ставки дисконта и поправки на риск. Поправка на риск делается экспертным путем, исходя из представления эксперта о рискованности данного направления инвестирования на основе утверждения «Чем больше риск – тем больше требуемая доходность». Недостатком метода является субъективность. Но основным недостатком является то, что при увеличении номера шага расчета в инвестиционном проекте ставка дисконта возводится в большую степень. Таким образом, и поправка на риск возводится в большую степень с увеличением шага расчета. Однако, это не всегда верно, так как риск не всегда увеличивается в будущем.

· Ставку по среднесрочным и долгосрочным государственным облигациям;

· Средневзвешенную стоимость капитала;

Поправка на риск делается экспертным путем, исходя из представления эксперта о рискованности данного направления инвестирования на основе утверждения «Чем больше риск – тем больше требуемая доходность».

Учет риска в оценке эффективности инвестиционного проекта.

Риск обусловлен неопределенностью будущих событий. Риск характеризуется вероятностью наступления неблагоприятных событий и вероятных потерь от этих событий.

Риски бывают:

1. Размеры потерь;

1.1. Допустимый риск. Потеря части прибыли или всей прибыли предприятия;

1.2. Критический риск. Потеря части доходов или всех доходов предприятия;

1.3. Катастрофический риск. Потеря части или всего имущества предприятия вплоть до банкротства.

2. По возможности воздействия на риск. Система управления предприятия;

2.1. Риски на которые возможно воздействовать/устранить на уровне предприятия. Диверсифицируемый;

2.2. Риски на которые невозможно воздействовать/устранить на уровне предприятия. Недиверсифицируемый;

3. По сферам проявления:

Виды рисков.

à Общеэкономический.

Он связан с возможными неблагоприятными событиями в экономике страны.

à Внешнеэкономический.

Он связан с возможными неблагоприятными событиями в мировой экономики.

àРиск чрезвычайных ситуаций.

à Политические риски.

Война или смена режима. Возможность военных конфликтов.

à Социальные риски.

Связанные с неблагоприятными событиями в социальной сфере.

è Риски в сфере государства.

Введение новых налогов/пошлин/законов мешающих ведению предпринимательской деятельности.

è Коммерческий риск.

Недостаток информации о партнере по бизнесу. В результате чего компании могут не поставить продукцию поставщики / не расплатиться покупателями.

è Рыночно-сбытовой риск.

Связан с неблагоприятными изменениями на рынке продукции, которую реализует предприятие либо на рынке комплектующих. Появление конкурентов/новых видов продукции/ повышение цен на рынках сбыта.

è Производственно-технологический.

Риск связанный с нарушениями технологии на предприятии и поломками оборудования.

è Риск неквалифицированного управления.

Методы количественной оценки риска.

· Учет риска в ставке дисконта.

· Метод анализа чувствительности проекта.

Анализируется изменение показателей проекта, в зависимости от изменений основных параметров проекта на 5-10%. Основные показатели – доходы и расходы по видам. Анализируется изменение Чистого Дисконтированного Дохода в результате уменьшения доходов на 5-10%. Если ЧДД становится отрицательным, то это означает, что проект чувствителен к уменьшению дохода. Недостатком этого метода является то, что исследуется влияние различных параметров проекта на показатели эффективности отдельно, а также нет результирующего показателя, который оценивал бы уровень риска.

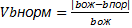

· Определение предельных значений параметров проекта.Предельными значениями для проекта называются такие значения параметров проекта, при которых ЧДД = 0.

ЧДД ( b = bo) = 0, где bo – предельное значение параметра, например ставка за тонну грузопереработки, ставки фрахта, различные расходы. На основе предельных значений рассчитывается индекс устойчивости проекта по анализируемым параметрам:

,где bож – ожидаемое значение параметров проекта.

,где bож – ожидаемое значение параметров проекта.

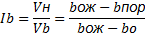

Рассчитывается нормативный индекс устойчивости проекта:

, где bпор – наихудшее значение параметра b, которое может быть в проекте.

, где bпор – наихудшее значение параметра b, которое может быть в проекте.

На основе данных индексов рассчитывается индекс инвестиционного риска:

Если Ib ≤1, то проект безрисковый по параметру b. Для безрискового проекта bo < b пор < bож. Если Ib >1, то проект может быть признан рискованным по данному параметру.

Главный недостаток метода – параметры рассматриваются отдельно и нет метода общей оценки.

Пример:

Ожидаемая фрахтовая ставка 5USD/т;

Bo – 3USD/т;

Ожидается, что фрахтовая ставка в проекте может колебаться от 2 – 7 USD/т.

* * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * *

à Проект рискованный по параметру «фрахтовая ставка», т.к. индекс инвестиционного риска по данному параметру = 1.5, что больше 1. Если бы bo равнялось бы 1 USD/т, то индекс бы равнялся = 0,75 и проект становился безрисковым. Это видно без расчетов, т.к. bo<bпор.

à Проект рискованный по параметру «фрахтовая ставка», т.к. индекс инвестиционного риска по данному параметру = 1.5, что больше 1. Если бы bo равнялось бы 1 USD/т, то индекс бы равнялся = 0,75 и проект становился безрисковым. Это видно без расчетов, т.к. bo<bпор.

Недостатком данного метода является то, что индексы инвестиционного риска рассчитываются по каждому параметру и нет результирующего показателя, который бы характеризовал риск проекта в целом.

· Анализ сценариев проекта.

В соответствии с этим методом необходимо:

o Определить сценарии развития ( не менее трех), а именно «Наилучший», «Наихудший» и «Вероятный» и некоторые промежуточные сценарии.

o Экспертным путем оценивается вероятность наступления каждого сценария. Сумма вероятностей наступления сценариев 1.

o Необходимо рассчитать показатели эффективности проекта для каждого сценария.

o Рассчитать наиболее вероятное значение показателей эффективности инвестиционного проекта по формуле.

По этой формуле можно рассчитать наиболее вероятные значения любого показателя эффективности инвестиционного проекта, таких как Индекса Доходности, Срока окупаемости и ВНД. Если наиболее вероятные значения ЧДД ≥0, то можно сделать вывод, что данный проект является безрисковым. Наиболее вероятная внутренняя норма доходности должна быть ≥ Ставка дисконта, а ИД≥1.

Пример:

| Сценарии (i) | Вероятность наступления сценария (Pi) | ЧДДi | ЧДДi * Pi |

| 1. Оптимистический | 0,1 | ||

| 2. Ожидаемый | 0,5 | ||

| 3. Пессимистический | 0,4 | -50 | -20 |

Наиболее вероятное значение ЧДД 30 Денежных единиц, что больше нуля и можно сделать вывод, что данный проект безрисковый.

Данный метод преодолевает недостатки предыдущих, которые оценивали риск по каждому параметру отдельно.

Учет инфляции при оценке эффективности инвестиционных проектов.

Инфляция – это повышение уровня цен в экономике. Потеря покупательной способности денежной единицы. Инфляцию по уровням подразделяют на:

· Низкую до 5%;

· Среднюю 5-15%;

· Высокую 15% и более.

Считается, что низкая инфляция благоприятная для вложения средств в промышленность, транспорт и другие реальные инвестиции.

При высокой инфляции вложение средств в производственную сферу и транспорт становится невыгодным, так как повышаются сроки окупаемости проекта и снижается эффект от проекта, которые получает инвестор.

· Показатели, характеризующие инфляцию:

o Индекс инфляции в процентах (цепной)

*100%

*100%

o Индекс инфляции в процентах (базовый)

*100%

*100%

Ц – средний уровень цен в экономике за год или шаг «m» или базовый год «o» (рассчитанный по потребительской корзине, установленной постановлением правительства РФ).

Индекс инфляции отражает во сколько раз выросли цены в текущем году или периоде по сравнению с предыдущим / базовым периодом.

o Темп инфляции.

Показатель отражает на сколько процентов выросли цены в текущем году по отношению к предыдущему.

если в единицах, а не процентах

если в единицах, а не процентах

Инфляция обладает следующими особенностями:

· Помимо того, что это повышение общего уровня цен в экономике – это повышение является неоднородное и неравномерное:

o Неоднородность – на разные товары и услуги цены растут по-разному.

o Неравномерность – на разных шагах расчета инфляция будет разной.

Формула Фишера:

ip=  или in=

или in=  + ip*ТИ, где ip – ставка дохода на капитал или ставка дисконта без инфляционной составляющей, а in ставка дохода на капитал или ставка дисконта c инфляционной составляющей.

+ ip*ТИ, где ip – ставка дохода на капитал или ставка дисконта без инфляционной составляющей, а in ставка дохода на капитал или ставка дисконта c инфляционной составляющей.

Если используется номинальная ставка дисконта, то необходимо использовать номинальные денежные потоки. Если используется реальная ставка дисконта – необходимо использовать реальные денежные потоки.

· Номинальные денежные потоки – потоки, выраженные в текущих или прогнозных цена.

· Текущие цены – такие же цены, как на сегодняшний момент времени с сегодняшним темпом инфляции.

· Прогнозные цены – цены с прогнозируемым уровнем инфляции.

· Реальные денежные потоки– денежные потоки, освобожденные от инфляционной составляющей.

Анализ инфляции. Упрощенный подход.

Вариант. Инфляция.

Рассмотрим инвестиционный проект со следующими чистыми денежными потоками. Ставка дисконта 10%, а прогнозируемый темп инфляции 5%. Чистый дисконтированный доход также равен 900, так как для номинальных денежных потоков используется номинальная ставка дисконта.

| Показатель | Годы | |||||||

| ЧДПt, у.е. | -2100 | Е= | 0,1 | |||||

| Коэффициент Дисконтирования at | 0,90909 | 0,82645 | 0,75131 | Ти= | 0,05 | |||

| ЧДД, у.е. | -2100 | 1181,82 | 991,74 | 826,441 | 900,00 | |||

| ЧДПt номинальные | -2100 | |||||||

| Ставка дисконта номинальная | 0,155 | |||||||

| Коэффициент Дисконтирования от номинальной ставки дисконта: | 0,866 | 0,75 | 0,649 | |||||

| ЧДД от номинальной ставки дисконта, у.е. | -2100 | 900,00 | ||||||

| Нарастающим итогом: | -2100 | -918 |

Вариант. Дефляция.

Темп дефляции -5%. Чистый дисконтированный доход опять равен 900, т.к. для номинальных денежных потоков используется номинальная ставка дисконта.

| Показатель | Годы | ||||

| ЧДПt, у.е. | -2100 | ||||

| Коэффициент Дисконтирования at | 0,90909 | 0,82645 | 0,75131 | ||

| ЧДД, у.е. | -2100 | 1181,82 | 991,74 | 826,441 | 900,00 |

| ЧДПt номинальные | -2100 | ||||

| Ставка дисконта номинальная | 0,045 | ||||

| Коэффициент Дисконтирования от номинальной ставки дисконта: | 0,957 | 0,916 | 0,876 | ||

| ЧДД от номинальной ставки дисконта, у.е. | -2100 | 900,00 | |||

| Нарастающим итогом: | -2100 | -918 |

Чистый дисконтированный доход получился одинаковый в рассмотренных случаях, потому что числитель и знаменатель дробей мы домножаем на один и тот же коэффициент. ЧДД получается одинаковым, если инфляция однородна.

Формирования бюджета капиталовложений.

Чаще всего предприятие имеет возможность выбирать из нескольких инвестиционных проектов.

В зависимости от влияния результатов инвестиционных проектов друг на друга выделяют:

· Проекты, результаты которых не зависят друг от друга – независимые;

· Проекты, результаты которых зависят друг от друга:

o Комплиментарные;

o Замещения;

Комлиментарные проекты улучшают результаты друг друга, если выполнять их одновременно. Проекты замещения ухудшают результаты друг друга при одновременной реализации;

· Альтернативные проекты – проекты, которые не могут быть реализованы одновременно и необходимо выбрать только один из таких проектов для реализации.

Инвестор должен выбрать лучший из альтернативных проектов. Критерии выбора могут быть разными и зависят от целей инвестора. Такими критериями могут быть:

o Построение точки Фишера. Выбор альтернативного проекта на основе оценки показателей инвестиционного проекта может быть затруднен, так как эти показатели могут иметь противоречивые значения;

Пример:Необходимо рассчитать Чистый Дисконтированный Доход при различных ставках дисконта.

| ЧДПt для проектов A и B в у.е. | ||||||

| Проект | ||||||

| A | -60,7 | |||||

| B | -20 |

E=0.05

| Дисконтированный Чистый Денежный Поток Нарастающим Итогом | ||||||

| A | -60,7 | -42,605 | -23,557 | -5,4165 | 15,151 | 37,9 |

| B | -20 | -14,286 | -7,9365 | -1,0258 | 5,55581 | 19,7 |

E=0.1

| Дисконтированный Чистый Денежный Поток Нарастающим Итогом | ||||||

| A | -60,7 | -43,427 | -26,072 | -10,294 | 6,78092 | 24,8 |

| B | -20 | -14,545 | -8,7603 | -2,7498 | 2,71425 | 13,9 |

E=0.15

| Дисконтированный Чистый Денежный Поток Нарастающим Итогом | ||||||

| A | -60,7 | -44,178 | -28,299 | -14,491 | -0,1976 | 14,2 |

| B | -20 | -14,783 | -9,4896 | -4,2294 | 0,34456 | 9,3 |

E=0.2

| Дисконтированный Чистый Денежный Поток Нарастающим Итогом | ||||||

| A | -60,7 | -44,867 | -30,283 | -18,131 | -6,0745 | 5,6 |

| B | -20 | -15 | -10,139 | -5,5093 | -1,6513 | 5,6 |

E=0.25

| Дисконтированный Чистый Денежный Поток Нарастающим Итогом | ||||||

| A | -60,7 | -45,5 | -32,06 | -21,308 | -11,068 | -1,6 |

| B | -20 | -15,2 | -10,72 | -6,624 | -3,3472 | 2,6 |

E=0.3

| Дисконтированный Чистый Денежный Поток Нарастающим Итогом | ||||||

| A | -60,7 | -46,085 | -33,659 | -24,1 | -15,347 | -7,5 |

| B | -20 | -15,385 | -11,243 | -7,6012 | -4,8002 | 0,0 |

Зависимость ЧДД от ставки дисконта:

| Проект А | |||||||

| 0,05 | 0,1 | 0,15 | 0,2 | 0,25 | 0,3 | ||

| -10 | |||||||

| -20 | |||||||

| -30 | |||||||

| Проект B | |||||||

| 0,05 | 0,1 | 0,15 | 0,2 | 0,25 | 0,3 | ||

| -10 | |||||||

| -20 | |||||||

| -30 |

IRR:

· Проект А : 0,225

· Проект B : 0,3

По IRR(ВНД): выгоднее проект B.

Точка пересечения графиков зависимости Чистого Дисконтированного Дохода проекта А и B от ставки дисконта – «Точка Фишера», в которой ЧДД проекта А равен ЧДД проекта В.

Выбор инвестиционного проекта из двух альтернативных зависит от ставки дисконта, которая определяется индивидуально для каждого предприятия. От ставки дисконта зависит значение Чистого дисконтированного дохода проекта.

· Если предприятие в качестве критерия выбирает показатель «Внутренняя Норма Доходности», то оно выберет проект В, так как ВНД проекта В больше таковой по проекту А.

· Если предприятие выбирает в качестве критерия «Чистый Дисконтированный Доход», то до Точки Фишера ЧДД проекта А больше такового по проекту В. В этом случае предприятие выберет проект А. После Точки Фишера ЧДД проекта В больше такового по проекту А и в этом случае предприятие выберет проект В.

Если предприятие выбирает ставку дисконта, которая меньше абсциссы Точки Фишера, то на этом промежутке показатели оценки эффективности инвестиционного проекта противоречат друг другу – ВНД больше у проекта В, а ЧДД больше у проекта А.

Если предприятие выбирает ставку дисконта, которая больше абсциссы Точки Фишера, то на этом промежутке показатели оценки эффективности инвестиционного проекта не противоречат друг другу (согласованы).

График иллюстрировал определение Точки Фишера графическим методом. Однако, существует второй метод определения Точки Фишера, с помощью построения Приростного Чистого Денежного потока.

| Приростные Чистые Денежные потоки | ||||||

| Проект | ||||||

| ЧДПt A | -60,7 | |||||

| ЧДПt B | -20 | |||||

| ПЧДПt | -40,7 |

Точка Фишера – это Внутренняя Норма Доходности Приростного Чистого Денежного Потока.

Оптимизация бюджета капиталовложений инвестиционных проектов.

Бюджет капиталовложений – совокупность инвестиционных проектов, которые будут реализованы предприятием в течение какого либо промежутка времени. Этот бюджет будет составляться исходя из целей инвестиционной деятельности предприятия, которая будет описываться критериями, основанными на расчете показателей эффективности.

Составление бюджета капиталовложений почти всегда происходят в условиях ограничений. Чаще всего, формирование бюджета капитальных вложений в условиях ограничений финансовых ресурсов.

Наиболее часто, предприятие устанавливает критерий «Максимум ЧДД». В зависимости от конкретной ситуации происходит выбор инвестиционных проектов.

· Вариант 1. Инвестиционные проекты могут быть подвергнуты дроблению.

Проект состоит из нескольких однородных звеньев. Может быть реализована некоторая часть этого проекта и результаты реализации будут пропорциональны результатам реализации целого проекта.

Пример:

Предположим, что предприятие имеет возможность инвестировать до 55млн денежных единиц. Имеются независимые инвестиционные проекты, которые могут быть реализованы.

| Проект | ЧДПt для проектов в у.е. | |||||

| A | -30 | |||||

| B | -20 | |||||

| С | -40 | |||||

| D | -15 | |||||

| Коэфициент дисконтирования | ||||||

| 0,90909 | 0,82645 | 0,75131 | 0,68301 | |||

| Проект | ДЧДПt для проектов в у.е. | |||||

| A | -30 | 5,45454 | 9,09095 | 9,76703 | 8,19612 | |

| B | -20 | 3,63636 | 6,6116 | 9,01572 | 3,41505 | |

| С | -40 | 10,9091 | 12,3968 | 11,2697 | 10,2452 | |

| D | -15 | 3,63636 | 4,13225 | 4,50786 | 4,09806 | |

| Проект | ЧДП Н.И. t для проектов в у.е. | ИД | ||||

| 4(ЧДД) | ||||||

| A | -30 | -24,545 | -15,455 | -5,6875 | 2,51 | 1,08 |

| B | -20 | -16,364 | -9,752 | -0,7363 | 2,68 | 1,13 |

| С | -40 | -29,091 | -16,694 | -5,4245 | 4,82 | 1,12 |

| D | -15 | -11,364 | -7,2314 | -2,7235 | 1,37 | 1,09 |

| ЧДД(A+B) | 5,19 | млн.руб | ||||

| ЧДД(A+D) | 3,88 | млн.руб | ||||

| ЧДД(B+D) | 4,05 | млн.руб | ||||

| ЧДД(С+В) | 6,19 | млн.руб |

ЧДД(С+В) – оптимальный, т.к. были рассмотрены все возможные варианты при данных ограничениях.

Если бы у предприятия не было финансовых ограничений и целевая функция à max(ЧДД), то в этом случае выбор осуществляется по показателю Индекса Доходности, то есть необходимо включить в бюджет капитальных вложений те проекты, у которых максимальный индекс доходности.

Предположим, проект С будет реализовываться полностью. Проект B является делимым. Предполагается, что проект C будет реализован полностью, а проект B только на 75%, так как на реализацию проекта у предприятия 15 м<

Дата добавления: 2022-07-20; просмотров: 114;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории