Учет влияния инфляции.

Как известно, под инфляцией понимается рост общего уровня цен.

Цены на товары, работы и услуги в зависимости от способа отражения в них инфляции подразделяются на постоянные, переменные и дефлированные. Постоянные цены (неизменные) –это фиксированные цены на товары и услуги, которые считаются действующими на протяжении всего расчетного периода. Переменные (прогнозные) цены – это в общем случае меняющиеся во

времени цены, которые, как ожидается, будут действовать на соответствующих шагах расчетного периода. Дефлированные цены –это переменные цены, приведенные к базисной покупательной способности денег. Дефлирование цен производится путем деления на общий (базисный) индекс инфляции.

Темпы роста затрат (результатов), выраженных в переменных ценах, называются номинальными. Если же затраты (результаты) выражены в постоянных или дефлированных ценах, соответствующие темпы называются реальными.

В условиях общей инфляции цены на разные виды товаров могут меняться с одним и тем же темпом или с разными темпами.

В первом случае инфляция называется однородной, во втором случае – неоднородной.

Именно поэтому американский экономист М. Фридмен утверждал, что инфляция — единственная форма наказания без законного основания. В последнее время (начиная с 1999 г.) в российской экономике сформировалась весьма благоприятная тенденция снижения инфляции. Особенно наглядно это видно из анализа динамики потребительских цен, темпы роста которых, по данным Федеральной службы государственной статистики, ежегодно падали с 84,4% в 1998 г. до 20,2% в 2000 г. и 10,7% в 2005 г., сейчас прогноз в 2015 году 11,5%. Тем не менее уровень инфляции еще остается достаточно высоким и психологически важный рубеж 7% в год еще ни разу не покорился монетарным властям.

В таблице приводятся сведения об инфляции в России за период с 1995 по 2014 год. В каждой ячейке указано, на сколько процентов изменились цены за соответствующий период (месяц или год). Уменьшение цены показано со знаком минус. Инфляция рассчитана на основе индекса потребительских цен на товары и услуги, официально опубликованного Федеральной службой государственной статистики РФ.

| (adsbygoogle = window.adsbygoogle || []).push({}); | Янв | Фев | Мар | Апр | Май | Июн | Июл | Авг | Сен | Окт | Ноя | Дек | За год |

| 0.59 | 0.70 | 1.02 | 0.90 | 0.90 | 0.62 | 0.49 | 0.24 | 0.65 | 0.82 | 1.28 | 2.62 | 11.36 | |

| 0.97 | 0.56 | 0.34 | 0.51 | 0.66 | 0.42 | 0.82 | 0.14 | 0.21 | 0.57 | 0.56 | 0.51 | 6.45 | |

| 0.50 | 0.37 | 0.58 | 0.31 | 0.52 | 0.89 | 1.23 | 0.10 | 0.55 | 0.46 | 0.34 | 0.54 | 6.58 | |

| 2.37 | 0.78 | 0.62 | 0.43 | 0.48 | 0.23 | -0.01 | -0.24 | -0.04 | 0.48 | 0.42 | 0.44 | 6.10 | |

| 1.64 | 0.86 | 0.63 | 0.29 | 0.50 | 0.39 | 0.36 | 0.55 | 0.84 | 0.50 | 0.81 | 1.08 | 8.78 | |

| 2.37 | 1.65 | 1.31 | 0.69 | 0.57 | 0.60 | 0.63 | 0.00 | -0.03 | 0.00 | 0.29 | 0.41 | 8.80 | |

| 2.31 | 1.20 | 1.20 | 1.42 | 1.35 | 0.97 | 0.51 | 0.36 | 0.80 | 0.91 | 0.83 | 0.69 | 13.28 | |

| 1.68 | 1.11 | 0.59 | 0.57 | 0.63 | 0.95 | 0.87 | 0.09 | 0.79 | 1.64 | 1.23 | 1.13 | 11.87 | |

| 2.43 | 1.66 | 0.82 | 0.35 | 0.48 | 0.28 | 0.67 | 0.19 | 0.09 | 0.28 | 0.63 | 0.79 | 9.00 | |

| 2.62 | 1.23 | 1.34 | 1.12 | 0.80 | 0.64 | 0.46 | -0.14 | 0.25 | 0.55 | 0.74 | 0.82 | 10.91 | |

| 1.75 | 0.99 | 0.75 | 0.99 | 0.74 | 0.78 | 0.92 | 0.42 | 0.43 | 1.14 | 1.11 | 1.14 | 11.74 | |

| 2.40 | 1.63 | 1.05 | 1.02 | 0.80 | 0.80 | 0.71 | -0.41 | 0.34 | 1.00 | 0.96 | 1.10 | 11.99 | |

| 3.09 | 1.16 | 1.08 | 1.16 | 1.69 | 0.53 | 0.72 | 0.09 | 0.40 | 1.07 | 1.61 | 1.54 | 15.06 | |

| 2.76 | 2.28 | 1.86 | 1.79 | 1.78 | 1.62 | 0.45 | 0.01 | 0.60 | 1.09 | 1.36 | 1.60 | 18.58 | |

| 2.33 | 1.04 | 0.64 | 0.89 | 1.75 | 2.55 | 1.79 | 0.98 | 1.32 | 2.11 | 1.52 | 1.64 | 20.20 | |

| 8.38 | 4.13 | 2.79 | 3.03 | 2.22 | 1.91 | 2.82 | 1.16 | 1.48 | 1.37 | 1.23 | 1.26 | 36.56 | |

| 1.51 | 0.89 | 0.64 | 0.38 | 0.50 | 0.08 | 0.17 | 3.67 | 38.43 | 4.54 | 5.67 | 11.61 | 84.44 | |

| 2.34 | 1.54 | 1.43 | 0.96 | 0.94 | 1.10 | 0.93 | -0.14 | -0.30 | 0.17 | 0.61 | 0.96 | 11.03 | |

| 4.11 | 2.79 | 2.80 | 2.16 | 1.60 | 1.17 | 0.72 | -0.21 | 0.33 | 1.20 | 1.88 | 1.42 | 21.81 | |

| 17.77 | 11.02 | 8.94 | 8.47 | 7.93 | 6.66 | 5.38 | 4.56 | 4.46 | 4.72 | 4.56 | 3.20 | 131.3 |

Накопленная инфляция за весь период (1995-2014): 3 830.36%.

Среднегодовая инфляция в России за последние 10 лет: 9.51%

Для того чтобы лучше представлять воздействие инфляции на инвестиционную деятельность, рассмотрим классификацию видов инфляции, приведенную в табл. 2.

Таблица 2. Укрупненная классификация видов инфляции

| Классификационный признак | Виды инфляции | Характеристика инфляции |

| Причины появления | Инфляция спроса (монетарная инфляция) | Увеличение денежной массы сверх потребностей обслуживания товарооборота; увеличение скорости оборота денег; несбалансированность доходов и расходов бюджета |

| Инфляция издержек | Увеличение расходов на добычу первичного сырья; монополизация товарных рынков; наличие глубоких структурных диспропорций | |

| Форма проявления | Открытая | Опережающий рост цен по сравнению с ростом доходов; сокращение товарной массы при неизменном количестве денег |

| Скрытая | Наличие товарного дефицита; кризис неплатежей и переход к расчетам по бартеру |

Характерно, что современная российская инфляция имеет двойственную природу. С одной стороны, она обусловлена ростом потребительских расходов, связанных с ростом реальных доходов населения и его относительно низкой склонностью к сбережению. С другой стороны, фактором, препятствующим снижению инфляции, является наличие критической массы неконкурентоспособных предприятий с крайне изношенными основными фондами и, как следствие, высокой себестоимостью производства товаров. Нельзя сбрасывать со счетов и инфляцию издержек, вызванную низкой эффективностью проводимых структурных реформ в жилищно-коммунальном хозяйстве и электроэнергетике, недостаточным вниманием к разработке и практическому применению инновационных технологий добычи и глубокой переработки первичного сырья, реализации программ ресурсосбережения.

Таким образом, влияние инвестиционной деятельности и инфляции является взаимным. С одной стороны, эффективное инвестирование способствует созданию предпосылок для снижения инфляции издержек, а с другой — снижение инфляции увеличивает склонность к сбережению, содействует снижению стоимости капитала, расширяет горизонт планирования инвесторов.

В наиболее общем виде решение проблемы учета влияния инфляции на эффективность инвестиций связано с анализом и прогнозированием следующих процессов:

• динамики соотношения внутренней инфляции и обменного курса рубля;

• изменения среднего уровня потребительских цен;

• динамики цен на производимую продукцию на внутреннем и мировом рынках;

• динамики процентных ставок на финансовом рынке;

• изменения цен на основные фонды, используемое сырье и комплектующие, организацию сбыта, расходов на оплату труда.

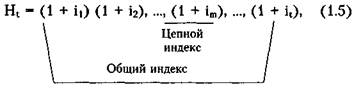

Учет инфляции для корректировки стоимостной оценки денежных поступлений и выплат осуществляется при помощи специальных коэффициентов, определяемых по формуле

где i1, i2, im> -, it — индекс инфляционной корректировки цены на рассматриваемый вид денежных поступлений и выплат соответственно на первом, втором, m-м и t-м шагах расчета.

Акцент на инфляционную корректировку цен конкретных составных частей потока реальных денег (а не на использование средних темпов инфляции) в расшифровке условных обозначений к формуле (1.5) неслучаен. Особенность инфляционных процессов в российской экономике состоит в их неравномерности (например, с 1992 по 1998 г. темпы роста цен на топливно-энергетические ресурсы устойчиво опережали средние темпы роста цен). Это может найти свое отражение в том, что при определении прогнозных стоимостных оценок отдельных составляющих текущих затрат (материальных затрат, амортизации применяемой техники, оплаты труда) необходимо будет воспользоваться разными индексами инфляционной корректировки. Ориентация на средние и одинаковые для всех составляющих затрат индексы прогнозных цен нивелирует объективно существующие различия между ними и снизит качество выполняемого обоснования эффективности реализации проекта. В случае диверсификации производства изложенное в полной мере относится и к получаемым результатам.

При обосновании эффективности реализации инвестиционных проектов возможно моделирование денежных потоков в текущих (базисных), прогнозных (при помощи коэффициентов инфляционной корректировки, рассчитываемых по формуле (1.5)) и дефлированных ценах. Применение текущих цен целесообразно тогда, когда более или менее достоверный прогноз ценовой динамики заведомо недостоверен. То есть включение прогнозных ценовых характеристик в расчеты эффективности не только не добавляет надежности получаемым результатам, но и вносит в них дополнительную неопределенность.

Вместе с тем, если ожидаемые темпы инфляции отличны от нуля, использование базисных цен для определения объемов требуемых инвестиций невозможно. Нарушение этого очевидного положения неминуемо приведет к тому, что инвестиции по проекту окажутся заниженными, а сам проект не сможет быть реализован. Поэтому оценка потребности в финансировании является естественной областью применения прогнозных цен. Что же касается дефлированных цен, то при наличии принципиальной возможности достоверного определения общего базисного индекса инфляции именно эти цены целесообразно использовать при определении ключевых оценочных показателей инвестирования.

Дефлирование — метод приведения прогнозных цен к уровню цен фиксированного момента времени путем их деления на общий базисный индекс инфляции1.

Для практических целей предложено классифицировать влияние инфляции на денежные потоки следующим образом:

• влияние на ценовые показатели (зависит от неоднородности инфляции и от внутренней инфляции иностранной валюты);

• влияние на потребность в финансировании (зависит от неравномерности инфляции и требует своего учета путем включения в договоры займа целевой оговорки, отражающей изменение процентных ставок в зависимости от динамики инфляционных процессов);

• влияние на потребность в оборотном капитале (зависит и от однородности инфляции, и от ее уровня. Если эффективность проекта под влиянием роста инфляции увеличивается, то в качестве расчетного принимается ее минимальный уровень, и наоборот, если эффективность уменьшается — максимальный прогнозный уровень инфляции).

Следует обратить внимание на одно часто встречающееся заблуждение, связанное с отождествлением экономического содержания учета инфляции и фактора времени. Его причиной является поверхностная трактовка тезиса об обесценивании будущих денежных доходов. Действительно, в случае инфляции равновеликие денежные доходы, получаемые в разные моменты времени, имеют разную покупательную способность. Правильно и то, что ценность сегодняшних и будущих равных по абсолютной величине поступлений неодинакова. Но из этого никак не следует, что проблема учета фактора времени исчерпывается учетом инфляции. Дело в том, что и при нулевой инфляции необходимо приведение разновременных денежных поступлений и выплат к одному моменту времени путем дисконтирования (просто ставка дисконтирования в этом случае будет ниже). Именно поэтому учет фактора времени и учет инфляции рассмотрены нами как два самостоятельных принципа оценки эффективности инвестиционных проектов.

1 В отличие от общего индекса инфляции по конкретному виду денежных поступлений или выплат, рассчитываемого при помощи формулы (1.5), общий базисный индекс инфляции определяется по набору товаров и услуг. Наиболее распространенным методом является использование дефлятора валового внутреннего продукта.

Сопоставимость условий сравнения различных проектов (вариантов проекта). Проблема обеспечения сопоставимости условий сравнения различных проектов или вариантов реализации конкретного проекта имеет выраженную специфику своего решения в зависимости от особенностей самого проекта и типа инвестора.

Например, частный инвестор, рассматривающий возможности размещения собственных сбережений, прежде всего будет обращать внимание на сопоставимость вариантов по времени получения и размеру дохода, уровню инвестиционных рисков и т.д. Вне плоскости «доходность-риск» для него не имеет принципиального значения цель конкретного проекта, отрасль и регион, в которых он реализуется.

Совершенно иная ситуация с обеспечением сопоставимости вариантов инвестирования возникает при осуществлении проектов, направленных, например, на предупреждение и снижение рисков возникновения чрезвычайных ситуаций природного и техногенного характера. Естественно, что в этом случае множество рассматриваемых вариантов жестко ограничено теми, которые «работают» на достижение поставленной цели. Следовательно, и одна из особенностей таких проектов заключается в том, что требованиям сопоставимости будет отвечать относительно небольшое число вариантов инвестирования.

Естественно, что при сравнении вариантов инвестирования необходимо обеспечить сопоставимость проектов по продолжительности расчетного периода, ценам, принятым для определения денежных поступлений и выплат, корзине используемых в расчетах валют и т.д. То есть принцип сопоставимости распространяется не только на варианты реализации проекта, но и на исходную информацию, используемую для расчета эффективности инвестиций по конкретному варианту.

Дата добавления: 2022-07-20; просмотров: 66;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории