Учет фактора времени и дисконтирование

Один из важнейших принципов оценки эффективности инвестиций состоит в необходимости учета фактора времени при сопоставлении разновременных денежных поступлений и выплат. Значимость времени тонко подметил французский император Наполеон I, говоривший своим подчиненным, что они могут попросить его о чем угодно, кроме времени.

Содержательная интерпретация учета фактора времени предполагает введение такого понятия, как «дисконтирование».

Таким образом, для оценки эффективности инвестиционных проектов необходима процедура, позволяющая приводить разновременные затраты и результаты к сопоставимому виду. Такая процедура называется дисконтированием (приведение к одному моменту времени).

Дисконтирование — метод приведения к одному моменту времени разновременных денежных поступлений и выплат, генерируемых рассматриваемым проектом в течение расчетного периода. Основным экономическим нормативом используемым при дисконтировании яв-ся норма дисконта, выражаемая в долях или в %-ах в год. Для дисконтирования денежного потока на n- ый год, осуществляется путем умножения его значения на коэффициент дисконтирования.

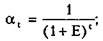

Способ приведения сводится к тому, чтобы эффекты, относящиеся к другим годам, умножить на некоторый коэффициент, отражающий относительную ценность эффектов этих лет по сравнению с эффектами в году приведения. Технически приведение денежных потоков, имеющих место на t-м интервале расчетного периода, к базисному (начальному ) моменту времени выполняется путем их умножения на соответствующий коэффициент дисконтирования аt, определяемый по одной из следующих формул:

для постоянной нормы дисконтирования (Et = E = const)

(1.3)

(1.3)

Где : Е - норма дисконта

α– коэффициент дисконтирования

1 Момент приведения необязательно совпадает с моментом начала реализации проекта. Например, в «Методических рекомендациях» процедура дисконтирования понимается расширительно, т.е. предусматривается возможность приведения разновременных притоков и оттоков денежных средств не только к более раннему, но и к более позднему моменту времени. Подход, связанный с использованием начала реализации проекта в качестве базы для такого приведения, является наиболее распространенным и используется в настоящем учебнике как основной.

Могут быть выделены следующие методы определения безрисковой нормы дисконта:

а) норма дисконта приравнивается к текущему уровню доходности государственных ценных бумаг.

Следует отметить, что именно этот подход уже в настоящее время может считаться одним из наиболее обоснованных. Так, доходность облигаций федерального займа к середине 2006 г. составляла 6,5%, и именно этот уровень доходности являлся достаточно надежным эквивалентом практически безрисковой альтернативной доходности вложений инвестора на российском рынке;

б) норма дисконта приравнивается к ставке рефинансирования Центрального банка России (такой подход предложен в методических рекомендациях, разработанных в Сбербанке РФ).

Ставка рефинансирования — процентная ставка, по которой Центральный банк предоставляет кредиты коммерческим банкам. Устанавливается советом директоров Центрального банка.

Если бы ставка рефинансирования, как это принято в странах с развитой рыночной экономикой, выполняла роль учетной ставки, то такой подход был бы вполне пригоден для масштабного практического применения. Однако до самого последнего времени российские банки практически не пользуются рефинансовыми кредитами по причине их чрезмерной дороговизны1.

Дело в том, что финансовых инструментов или ИП, обеспечивающих уровень доходности, превышающий ставку рефинансирования, на рынке крайне недостаточно (либо они чрезмерно рискованны). То есть рыночные возможности получения доходности даже на уровне ставки рефинансирования практически отсутствуют.

Предпосылки для отождествления величины нормы дисконта со ставкой рефинансирования ЦБР в российской экономике будут созревать постепенно, по мере ее дальнейшего снижения и сближения доходности основных, наиболее популярных финансовых инструментов с уровнем ставки рефинансирования, что в обозримой перспективе, видимо, позволит использовать ее при выборе нормы дисконта более широко;

в) норма дисконта определяется с учетом депозитных ставок банков высшей категории надежности, а также ставки LIBOR (или ставки межбанковских депозитов Лондонской фондовой биржи), номинированной в ведущих свободно конвертируемых валютах.

Применительно к российским условиям к наиболее надежным банкам следует прежде всего отнести Сбербанк РФ и Внешторгбанк, где государство сохраняет контрольные пакеты акций. Это позволяет практически приравнять качество их обязательств к качеству обязательств государства (характерно, что и уровень доходности депозитов этих банков мало отличается от доходности государственных ценных бумаг). По мере снижения инфляции и роста предсказуемости динамики обменного курса рубля фундаментом для определения нормы дисконта применительно к ИП, реализуемым на российском рынке, все в большей степени будут становиться рублевые финансовые инструменты, среди которых депозитные ставки отмеченных выше банков могут рассматриваться в качестве наиболее надежных ориентиров.

1 На момент завершения работы над учебником ставка рефинансирования составляла 11,5%, что почти вдвое выше доходности вложений в государственные ценные бумаги. Примерно под 8% годовых (т.е. существенно ниже ставки рефинансирования) привлекали необходимые им инвестиционные ресурсы и крупнейшие российские компании.

Недостаток рассматриваемого метода заключается в том, что даже у банков высшей категории надежности проценты по депозитам различаются, иногда существенно. То же справедливо и по отношению к ставкам LIBOR в различных валютах. Например, по состоянию на начало мая 2006 г. годовая ставка LIBOR по доллару США составляла 5,28%, по евро — 3,18, по английскому фунту — 4,79, по швейцарскому франку — 1,7, по японской иене — 0,37%;

г) определение нормы дисконта по формуле И. Фишера, отличительной особенностью которой является непосредственный учет инфляции.

Прежде чем привести саму формулу И. Фишера, последуем за его экономической логикой, которая заключается в следующем:

• пусть инвестор, вкладывающий 1 руб. сроком на 1 год, решает задачу определения нормы дисконта;

• если темпы инфляции равны нулю, то он может приравнять норму дисконта некоторому значению реальной нормы прибыли, обозначаемой в дальнейшем г и определяемой одним из методов получения безрисковой (гарантированной) доходности. Тогда справедливо выражение (1 + Е) = (1 + г);

• в случае если ожидаемые темпы инфляции равны i, правую часть приведенного уравнения следует умножить на величину (1+i). Естественно, что инвестор не может согласиться с доходностью ниже ожидаемых темпов инфляции, поскольку в этом случае его вложения будут убыточными (он даже не сможет сохранить первоначальную покупательную способность собственного капитала). Тогда получаем (1+ Е) = = (1+ г) х (1+ i). После несложных преобразований получаем формулу И. Фишера

Е = i + г + i x r, (2.5)

где i — темпы инфляции (в долях единицы); г — реальная норма прибыли, или минимально допустимый для инвестора уровень доходности инвестиций, превышающий темпы инфляции.

Следствием формулы И. Фишера является формула определения реальной доходности вложений инвестора для случая, когда известны полученная им номинальная доходность Еном и темпы инфляции i:

R = (Еном - i) / (1+ i). (2.6)

Пример.Пусть вы разместили свои сбережения на годовом рублевом депозите в Сбербанке РФ под 8,5% годовых, а темпы инфляции составили 10%. Тогда полученная вами реальная доходность составит

R =(0,085 - 0,1) / (1 + 0,1) = - 0,0136, или -1,36%.

В том случае, если процентная ставка по депозиту составит не 8,5%, а, например, 12%, реальная доходность вложений окажется уже не отрицательной, а положительной:

R =(0,12 - 0,1)/(1 + 0,1) = 0,0182, или 1,82%.

В целом применение формулы И. Фишера может рассматриваться как один из основных методов определения нормы дисконта. Однако в этом случае необходимо учитывать, что при переменных темпах инфляции i переменной в течение расчетного периода будет и норма дисконта. Также невозможно полностью исключить влияние субъективных факторов, поскольку для каждого участника проекта подходы к оценке реальной нормы прибыли могут оказаться различными.

В известной степени производной от рассмотренного подхода является расчетная формула по определению реальной доходности инвестиций, рекомендованная в постановлении Правительства РФ1:

Е = {(1 + Ереф) / (1 + i)} - 1, (2.7)

где Е – «очищенная» от инфляции безрисковая норма дисконта; Ереф, i – соответственно ставка рефинансирования и прогнозируемые Правительством РФ годовые темпы инфляции.

При ставке рефинансирования, составляющей на начало 2007 г. 10,5%, фактических темпах инфляции в 2006 г., равных 9%, безрисковая норма дисконта составит (1,105 : 1,09) – 1 = 0,014 (или 1,4%). Таким образом, получаемая величина оказывается вполне сопоставимой с уровнем ставки LIBOR по швейцарскому франку.

Для практических целей очень важно правильно определять так называемую эффективную доходность вложений при условии, что выплаты процентов осуществляются не в конце года, а несколько раз (например, ежеквартально). Эффективная доходность вложений Еэф рассчитывается по формуле

Еэф = [(1+ Ед / n)n – 1], (2.8)

где Ед – годовая процентная ставка по депозитному вкладу или облигации, выраженная в долях единицы; n – число начислений процентов в год (в частности, при ежеквартальном начислении n = 4).

Пример.Для того чтобы оценить влияние многократного начисления процентов на реальную доходность вложений инвестора, внесем одно изменение в условие предыдущего примера. Пусть теперь при процентной ставке по депозиту, равной 12%, предусматривается ежеквартальное начисление процентов (темпы инфляции, так же как и ранее, составляют 10%). Для получения искомого результата предварительно определим номинальную доходность вложений, используя формулу (2.8):

Еном = Eэф =(1 + 0,12/4)4 – 1 = 0,1255, или 12,55%.

Тогда реальная доходность вложений составит

R = (0,1255 – 0,1)/(1 + 0,1) = 0,0232, или 2,32%.

1 Постановление Правительства РФ от 22 ноября 1997 г. № 1470 «Об утверждении Порядка предоставления государственных гарантий на конкурсной основе за счет средств бюджета развития Российской Федерации и Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов Бюджета развития Российской Федерации».

Таким образом, вследствие ежеквартального начисления процентов реальная доходность вложений повысилась по сравнению с вариантом однократного начисления процентов в конце года.

Итак, норма дисконтирования — минимально допустимая для инвестора величина дохода в расчете на единицу капитала, вложенного в реализацию проекта.

Итак, экономическое содержание нормы дисконтирования (синонимы — норма дисконта, норма эффективности, барьерная ставка) состоит в том, что она отражает минимально допустимую для инвестора величину дохода в расчете на единицу авансированного капитала. Инвестор, по сути дела, исходит из допущения о том, что у него всегда найдутся альтернативные проекту возможности вложения временно свободных денежных средств с доходностью, равной норме дисконтирования.

Использование дисконтирования дает возможность привести разновременные затраты и результаты, осуществляемые и получаемые в ходе реализации проекта, к сопоставимому виду. Необходимость такого приведения основана на констатации того очевидного факта, что ценность эквивалентных денежных средств, получаемых в различные моменты времени, неодинакова.

Опыт практических расчетов свидетельствует о наличии тесной зависимости результатов оценки эффективности инвестирования и принимаемых хозяйственных решений от расчетной величины нормы дисконтирования (обозначаемой в дальнейшем — Е). Причем, несмотря на то, что проблема выбора величины нормы дисконта при оценке эффективности конкретных инвестиционных проектов относится к числу наиболее принципиальных, даже достаточно большое количество исследований не внесло полной ясности в методику ее определения.

Дата добавления: 2022-07-20; просмотров: 93;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории