Денежные потоки, генерируемые проектом

Денежные потоки, генерируемые проектом, — совокупность денежных поступлений и выплат, получаемых и осуществляемых в ходе реализации инвестиционного проекта. Следует отметить, что непосредственно рассматриваемый принцип трактуется как «моделирование денежных потоков, включающих все связанные с осуществлением проекта денежные поступления и расходы за расчетный период...... Применение термина «расходы» в данном случае не вполне корректно, поскольку вся теория оценки эффективности инвестиционных проектов базируется прежде всего на определении сальдо денежного потока1, а не на соизмерении затрат и результатов в соответствии с традиционными представлениями бухгалтерского и налогового учета.

Безусловно, и получаемые результаты инвестирования, и осуществляемые по проекту затраты (или расходы, что то же самое) оказывают самое непосредственное влияние на показатели эффективности проекта. Но, как мы убедимся в дальнейшем, учет доходов и расходов при обосновании инвестиционных решений имеет определенную специфику, связанную с необходимостью их представления в форме реальных денежных поступлений и выплат.

1 Сальдо денежного потока (синонимы — финансовый итог, cash flow) представляет собой разность между денежными поступлениями и денежными выплатами.

Так, гл. 25 Налогового кодекса Российской Федерации1 содержит ст. 253 «Расходы, связанные с производством и реализацией», где прямо указано, что такие расходы включают суммы начисленной амортизации. Но амортизационные отчисления не являются денежными выплатами. Более того, их учет в составе денежных выплат ошибочен и ведет к двойному счету капиталовложений по проекту. Другим примером, иллюстрирующим отличия концепции потока реальных денег от сопоставления доходов и расходов, является получение банковского кредита. Очевидно, что поступление кредита на расчетный счет предприятия является денежным поступлением, но не может рассматриваться в качестве дохода.

Поэтому представляется необходимым избегать использования термина «расходы» для характеристики денежных потоков, генерируемых проектом, и применять термин «денежные выплаты». Такой подход обеспечивает однозначность толкования денежных потоков и создает объективные предпосылки для последующего обоснованного определения ключевых показателей эффективности инвестирования.

При прогнозировании денежных поступлений и выплат их, как правило, подразделяют по видам деятельности — операционной (производственной), инвестиционной, финансовой. Идентификация денежных потоков от производственной деятельности не вызывает принципиальных затруднений. Очевидно, что их основным элементом в данном случае является выручка от реализации продукции (или услуг), а выплаты связаны с приобретением сырья, материалов, комплектующих, начислением заработной платы, страховыми и налоговыми платежами.

Что же касается разграничения финансовой и инвестиционной деятельности, то можно руководствоваться следующим правилом: «Все денежные потоки, обусловленные либо непосредственно единовременными затратами, либо доходами, полученными от ранее осуществленных единовременных затрат, относятся к инвестиционной деятельности. Все денежные потоки, являющиеся следствием операций по привлечению финансовых ресурсов (поступления) и расчетам с инвесторами (выплаты), относятся к финансовой деятельности».

Укрупненная классификация денежных потоков по видам деятельности представлена в табл. 1

Таблица 1– Классификация денежных потоков, при реализации проекта

| Вид деятельности | Поступления денежных средств | Выплаты денежных средств |

| Производственная (операционная) деятельность | Выручка от реализации продукции Внереализационные доходы Прочие поступления | Приобретение сырья и материалов Оплата труда Начисления на фонд оплаты труда Страховые и налоговые платежи |

| Инвестиционная деятельность | Доходы от инвестиций в ценные бумаги Доходы от продажи активов | Приобретение основного капитала Приобретение нематериальных активов Расходы на формирование оборотного капитала на инвестиционной стадии проекта Ликвидационные расходы Другие единовременные расходы |

| Финансовая деятельность | Поступления от продажи Полученные займы Прочие финансовые поступления (субсидии, субвенции, дотации и др.) | Выплаты процентов по кредитам Возврат основной суммы долга Выплаты дивидендов |

Рассмотрение проекта на протяжении расчетного периода — это значит, от проведения предынвестиционных исследований до прекращения реализации проекта.

Для определения продолжительности расчетного периода или периода времени, в течение которого производится прогнозирование потоков реальных денег и зависящего от продолжительности проектного цикла и требований инвестора, нам потребуется предварительно вернуться к понятию «проектный цикл». Как было показано выше, он включает продолжительность предынвестиционной (от идентификации инвестиционных возможностей до подготовки оценочного заключения и организационно-экономического механизма реализации проекта), инвестиционной (от проектирования до пуска объекта в эксплуатацию), эксплуатационной и ликвидационной фаз реализации проекта.

С учетом изложенного можно сделать вывод о том, что максимально возможная продолжительность расчетного периода не превышает продолжительность проектного цикла, получаемого путем суммирования временных периодов, соответствующих предынвестиционной, инвестиционной, эксплуатационной и ликвидационной фазам осуществления проекта. Его минимальная продолжительность не может быть меньше, чем суммарная продолжительность предынвестиционной и инвестиционной фаз, поскольку в противном случае окупить авансированный в реализацию проекта капитал будет невозможно. Таким образом,

ТПред + Тин < Т < Тпц, (1.2)

где Тпред, Тин, Т, Тпц - продолжительность соответственно предынвестиционной и инвестиционной фаз, расчетного периода и проектного цикла.

При необходимости практического решения проблемы выбора продолжительности расчетного периода инвестору следует обратить внимание на степень достоверности результатов прогнозирования денежных потоков и общую характеристику инвестиционного климата. Чем хуже инвестиционный климат и чем выше неопределенность результатов реализации инвестиционного проекта, тем меньше продолжительность расчетного периода (т.е. тем ближе она к левой границе рассмотренного интервала). И наоборот, чем лучше инвестиционный климат и достовернее оценка ожидаемых результатов, тем больше у инвестора оснований для увеличения продолжительности расчетного периода и его приближения к продолжительности проектного цикла.

После того, как продолжительность расчетного периода определена, решается следующая, не менее важная задача его разбиения на шаги расчета. Цель такого разбиения — объединение денежных поступлений и выплат внутри каждого шага. Выбор отрезков времени для разбиения расчетного периода на шаги также зависит от характеристики инвестиционного климата и степени предсказуемости динамики денежных потоков. Чем менее достоверен такой прогноз, тем при прочих равных условиях короче шаги расчета (их продолжительность может быть равна, например, кварталу, для того чтобы «привязаться» к срокам предоставления бухгалтерской отчетности). В то же время при стабильных ценах и благоприятном инвестиционном климате шаг расчета может быть увеличен до одного года (шаги большей продолжительности, как правило, не применяются). С учетом изложенного:

Проектный цикл — период времени, включающий продолжительность предынвестиционной, инвестиционной, эксплуатационной и ликвидационной фаз реализации проекта.

Расчетный период — период времени, в течение которого производится учет денежных потоков, генерируемых проектом и используемых при определении показателей оценки эффективности его реализации.

Шаги расчета — временные отрезки, на которые разбивается расчетный период для объединения денежных потоков.

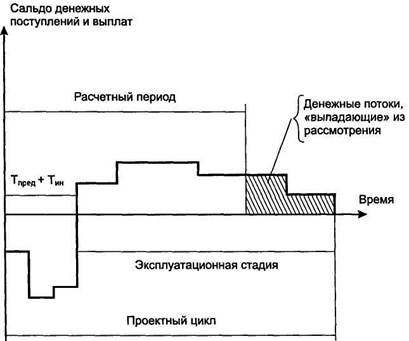

Следует отметить, что генерируемые проектом денежные поступления и выплаты за пределами расчетного периода выпадают из анализа эффективности инвестирования даже в случае, если принятая продолжительность расчетного периода меньше продолжительности проектного цикла (схема 1). Пренебрежение ими равносильно принятию допущения, уменьшающего ожидаемую отдачу от реализации проекта, поскольку нет логических оснований предполагать, что в течение эксплуатационной стадии осуществления хорошо проработанного проекта положительное сальдо денежного потока сменится отрицательным (в дальнейшем мы покажем, что при необходимости осуществления значительных затрат на ликвидационной стадии проекта эта логика может и не работать).

Схема 1. Иллюстрация тезиса об исключении из рассмотрения части денежных потоков по проекту в случае, если продолжительность расчетного периода меньше продолжительности проектного цикла

По сути дела, это означает введение в расчеты эффективности инвестирования дополнительного запаса прочности, позволяющего интерпретировать конечное решение о целесообразности начала финансирования проекта на основе определения ключевых оценочных показателей как обеспечивающее гарантированный положительный результат.

Всегда ли, однако, пренебрежение оценкой влияния отмеченных выше денежных потоков (заштрихованная область на схеме 1) на эффективность инвестирования оправдано? Не приведет ли отказ от учета реально обусловленных проектом результатов к отказу от эффективных инвестиционных решений?

Такой риск действительно существует, поэтому следует обратить внимание на необходимость стоимостной оценки имущественного комплекса, полученного в результате осуществления инвестиционного проекта, в конце расчетного периода принятой продолжительности и коррекции на этой основе денежных потоков (имущество может быть, например, продано в момент времени t = Тр, что приведет к получению фирмой дополнительных доходов). Однако первопричиной сокращения продолжительности расчетного периода по сравнению с полным проектным циклом является низкая достоверность определения отложенных во времени денежных потоков. Применительно к стоимостной оценке имущества проблема еще более осложняется необходимостью как правильного выбора метода такой оценки (затратного, доходного или сравнительных аналогий), так и введения поправок, учитывающих вероятность снижения ликвидности объекта с течением времени вследствие его морального износа. В принципе умеренно пессимистическим вариантом оценки имущественного комплекса на момент завершения расчетного периода может стать его оценка по остаточной стоимости и ее учет в составе ожидаемых денежных поступлений (т.е. предполагается, что по остаточной стоимости в конце расчетного периода объект будет продан).

Дата добавления: 2022-07-20; просмотров: 59;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории