Маржинальный анализ. Анализ соотношения «затраты-объем продаж-прибыль»

В основу анализа положена взаимосвязь между объемом производства (продаж), себестоимостью и прибылью. Маржинальный анализ позволяет планировать основные параметры деятельности предприятия: затраты – выручку - прибыль и другие связанные с ними показатели. При помощи анализа легко рассчитать различные варианты производственной программы.

Суть анализа заключается в ситуационном моделировании влияния факторов на значение точки безубыточности и прибыли. Например, что будет с прибылью, если переменные затраты на единицу продукции вырастут.

Затраты предприятия принято условно подразделять на условно-постоянные и переменные.

Условно-постоянные затраты не зависят или мало зависят от изменений объема производства и остаются неизменными в рамках отчетного периода. Величина переменных затрат изменяется пропорционально объему производства продукции.

На единицу продукции переменные издержки в связи с изменением объема производства не изменяются, а постоянные уменьшаются.

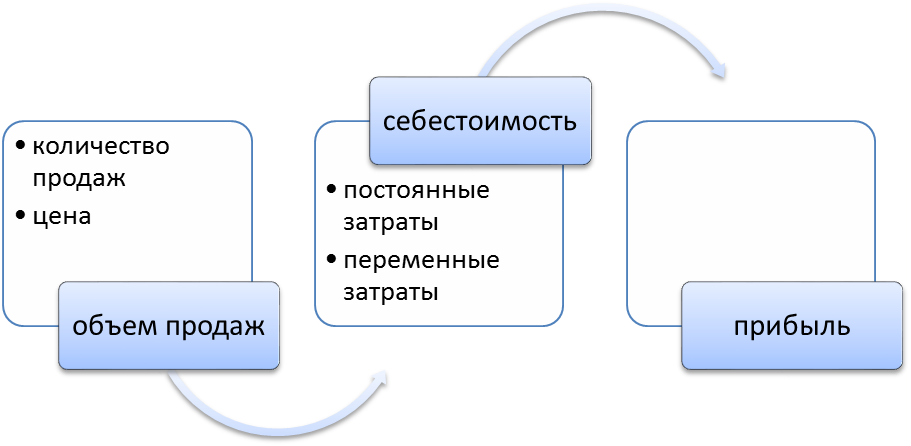

Величина прибыли находится в прямой зависимости от количества продаж и цены и в обратной зависимости от переменных затрат и уровня постоянных затрат.

Продажи прибыль себестоимость прибыль

Точка безубыточности - это когда затраты и выручка равны, а прибыль равна нулю.

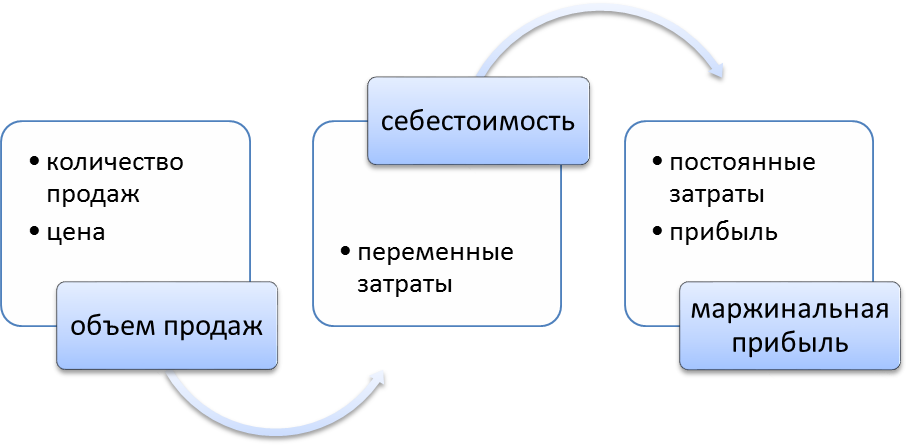

Маржинальный доходпредставляет собой разницу между выручкой от продаж и переменными расходами и служит для возмещения постоянных расходов и получения прибыли. Подобный подход к учету издержек производства носит название директ-костинг (от англ. Direct-costing).

Маржинальная прибыль = ВП (выручка) – переменные затраты

Прибыль + постоянные затраты

Объем производства в критической точке характеризует получение предприятием дохода, необходимого для покрытия постоянных и переменных затрат при нулевой прибыли.

Применяются два способа определения точки критического объема производства: 1) графический; 2) алгебраический.

Графический способ.Все, что находится на графике выше данной точки позволит получать предприятию дополнительную прибыль, все что ниже — приведет к убыткам.

Дата добавления: 2022-07-20; просмотров: 59;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории