КЛАССИФИКАЦИЯ ИСТОЧНИКОВ И ФОРМ ДОЛГОСРОЧНОГО ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ

Любые решения долгосрочного финансового характера всегда принимают в три этапа:

1) выявляют потребности в финансировании;

2) определяют возможности в мобилизации источников фи

нансирования;

3) выбирают наиболее оптимальные источники финансиро

вания.

Источники финансирования представляют собой денежные доходы и поступления, находящиеся в распоряжении предприятия и предназначенные для осуществления затрат по расширенному воспроизводству, экономическому стимулированию, выполнению обязательств перед государством, финансированию прочих расходов.

Система финансирования включает источники финансирования и организационные формы финансирования.

Классификация источников финансированияразнообразна:

• по отношениям собственности выделяют собственные и за

емные источники финансирования;

• по видам собственников выделяют государственные ресур

сы, средства юридических и физических лиц и зарубежные

источники;

• по временным характеристикам источники финансирова

ния разделяют на краткосрочные, долгосрочные и бессроч

ные.

Организационные формы финансирования:

• самофинансирование (нераспределенная прибыль, аморти

зационные отчисления, резервный капитал, добавочный ка

питал и др.);

• акционерное или долевое финансирование (участие в ус

тавном капитале, покупка акций и т.д.);

• заемное финансирование (банковские кредиты, размеще

ние облигаций, лизинг и пр.);

• бюджетное финансирование (кредиты на возвратной осно

ве из федерального, региональных и местных бюджетов, ас

сигнования из бюджетов всех уровней на безвозмездной

основе, целевые федеральные инвестиционные программы

и т.д.);

• особые формы финансирования (проектное финансирова

ние, венчурное финансирование, финансирование с при

влечением иностранного капитала).

Первоначальный источник финансирования любого предприятия — уставный (складочный) капитал (фонд),который образуется из вкладов учредителей. Конкретные способы образования уставного капитала зависят от организационно-правовой формы предприятия.

Складочный капитал— совокупность в денежном выражении вкладов участников полного товарищества и участников-вкладчиков товарищества на вере (коммандитного товарищества), внесенных в товарищество для ведения его хозяйственной деятельности.

Уставный капитал— совокупность вкладов (долей, акций по номинальной стоимости) учредителей (участников) в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами.

Уставный фонд, формируемый государственными и муниципальными унитарными предприятиями, — совокупность выделенных организациям государством или муниципальными органами активов (внеоборотных и оборотных).

Паевой фонд— совокупность имущественных паевых взносов членов (участников) производственного кооператива для совместного ведения производственной или иной хозяйственной деятельности.

Минимальная величина уставного капиталана день регистрации общества в соответствии с законодательством составляет:

• в обществе с ограниченной ответственностью (ООО) — 100 ми

нимальных размеров оплаты труда (ст. 14 Федерального зако

на «Об обществах с ограниченной ответственностью»);

• в закрытом акционерном обществе (ЗАО) — 100 минималь

ных размеров оплаты труда (ст. 26 Федерального закона

«Об акционерных обществах»);

• в открытом акционерном обществе (ОАО) — не менее

1000 минимальных размеров оплаты труда (ст. 26 Федераль

ного закона «Об акционерных обществах»).

В соответствии с законодательством РФ учредители акционерного или иного общества обязаны полностью внести устав-

ный капитал в течение первого года деятельности. Однако если по окончании второго или каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала, то ООО (в соответствии с п. 4 ст. 90 Гражданского кодекса РФ) и АО (в соответствии с п. 4 ст. 99 Гражданского кодекса РФ) обязаны уменьшить его размер в установленном порядке. Если стоимость чистых активов акционерного или иного общества становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации.

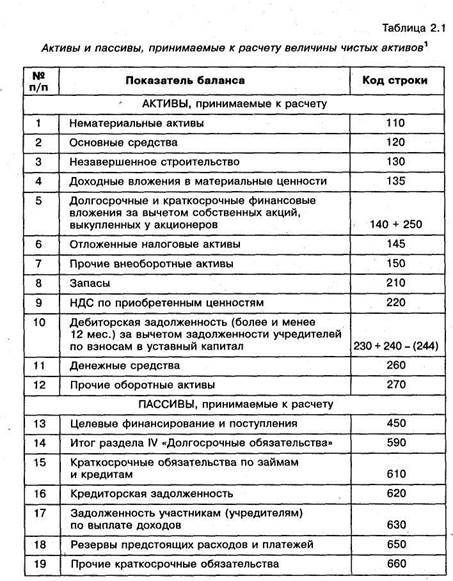

Чистые активы— это активы, непосредственно используемые в основной деятельности и приносящие доход. Величину чистых активов определяют вычитанием из суммы активов предприятия, принимаемых к расчету, суммы его обязательств, принимаемых к расчету:

Чистые активы = Активы* - Пассивы**, (2.1)

где Активы* — активы, принимаемые к расчету; Пассивы** - пассивы, принимаемые к расчету.

Алгоритм расчета активов и пассивов, принимаемых к расчету чистых активов, показан в табл. 2.1.

В соответствии с п. 6 ст. 66 Гражданского кодекса РФ при создании предприятия вкладами в его уставный капиталмогут быть:

• денежные средства в рублях и иностранной валюте. Валюту

и валютные ценности оценивают по официальному курсу

ЦБ РФ, действующему на момент взноса указанных ценно

стей;

• различные виды имущества (здания, сооружения, оборудо

вание и другое имущество, относящееся к основным сред

ствам);

• нематериальные активы — исключительные права на изоб

ретение, промышленный образец, полезную модель; ком

пьютерные программы, базы данных; товарный знак и знак

обслуживания; деловая репутация и организационные рас

ходы организации и др.;

• производственные запасы — стоимость сырья, материалов

и других материальных ценностей, относящихся к оборот

ным активам;

• иное имущество и имущественные права, имеющие денеж

ную оценку.

Решение об уменьшении уставного капитала принимают 2/з голосов владельцев голосующих акций и реализуют одним из двух способов:

Порядок расчета суммы чистых активов утвержден приказом Министерства финансов РФ № 71 от 05.08.96 и Приказом ФКЦБ № 149 от 05.08.96 «О порядке оценки стоимости чистых активов акционерных обществ» и уточнен в письме Министерства финансов РФ № 16-00-14/125 от 08.04.02 и Приказе ФКЦБ № 104 от 29.01.03. Строки баланса указаны в соответствии с Приложением к приказу Министерства финансов РФ от 13.01.2000 № 4н. Начиная с отчетности за 2003 г. действует Приложение к приказу Министерства финансов РФ от 22.07.03 № 67н «О формах бухгалтерской отчетности организаций».

Порядок расчета суммы чистых активов утвержден приказом Министерства финансов РФ № 71 от 05.08.96 и Приказом ФКЦБ № 149 от 05.08.96 «О порядке оценки стоимости чистых активов акционерных обществ» и уточнен в письме Министерства финансов РФ № 16-00-14/125 от 08.04.02 и Приказе ФКЦБ № 104 от 29.01.03. Строки баланса указаны в соответствии с Приложением к приказу Министерства финансов РФ от 13.01.2000 № 4н. Начиная с отчетности за 2003 г. действует Приложение к приказу Министерства финансов РФ от 22.07.03 № 67н «О формах бухгалтерской отчетности организаций».

1) уменьшением номинальной стоимости акций;

2) приобретением и погашением части акций (если это пре

дусмотрено уставом организации).

Решение об увеличении уставного капитала принимает общее собрание акционеров или совет директоров (если такое право ему предоставлено уставом или решением общего собрания). Это происходит либо при увеличении номинальной стоимости акций, либо при размещении дополнительной объявленной эмиссии акций.

Однако для развития бизнеса недостаточно обладания первоначальным капиталом, внесенным учредителями (акционерами). Финансовому менеджеру предприятия необходимо аккумулировать доступные источники финансовых ресурсов для формирования необходимых инвестиций (долгосрочных и краткосрочных), выполнения всех финансовых обязательств, обеспечения потребностей социального характера и финансирования прочих нужд.

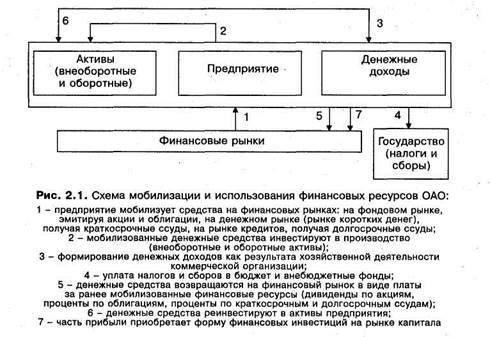

Форма собственности предприятия существенно влияет на способы мобилизации и использования финансовых ресурсов. В общем виде схема мобилизации и использования финансовых ресурсов ОАО изображена на рис. 2.1.

На рис. 2.1 рассмотрены наиболее распространенные источники финансирования: прибыль, эмиссия акций, облигаций и

привлечение кредитов (ссуд). На практике возможных источников финансирования предприятия может быть намного больше. Известны различные классификации источников финансирования предприятия. Одна из возможных и наиболее общих группировок представлена на рис. 2.2.

Дата добавления: 2016-06-05; просмотров: 2782;

Поиск по сайту

Узнать еще

- Arthropoda..Систематика.Насекомые.Морфология.Классификация.Медицинское значение.

- I. КЛАССИФИКАЦИЯ ПО ИСПОЛЬЗОВАНИЮ.

- I. Классификация углеводов.

- I. Ориентация формы в среде.

- I. ОСОБЕННОСТИ ДЕЛОВОГО И ЛИЧНОСТНОГО ОБЩЕНИЯ В СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ

- I.2. Основные категории водопотребления промышленных предприятий и их особенности

- I.4. Классификация групп крови

- II закон Ньютона в векторной и координатной форме

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории