СТОИМОСТЬ ОСНОВНЫХ ИСТОЧНИКОВ КАПИТАЛА

Для получения финансового результата предприятию необходимы реальные активы и трудовые ресурсы. Однако одновременно с определением перечня потребности в зданиях, машинах, материалах, технологиях возникает другой вопрос — где взять средства для их финансирования?

Наиболее важные задачи финансовой политики — поиск достаточных источников средств, необходимых для удовлетворения потребности в активах, минимизация их цены и оптимизация структуры капитала для обеспечения финансовой устойчивости предприятия.

Итак, для любого предприятия вопросы: «в какие реальные активы следует инвестировать средства?» и «где взять деньги для этих инвестиций?» — являются главными на стадии формирования уставного капитала, в процессе текущего управления, при расширении производства, реорганизации и т.д.

Иногда эти два вопроса рассматривают отдельно друг от друга, особенно при принятии инвестиционного решения. Финансовые менеджеры пытаются, в первую очередь, выяснить, принесет ли реализация проекта доход больший по сравнению с начальными вложениями. И только при получении положительного ответа начинают задумываться о способах финансирования проекта. Однако очень часто получается, что цена, которую необходимо заплатить за привлечение финансовых ресурсов, выше, чем тот положительный доход, который принесут данные инвестиции. Чтобы не вносить нежелательных коррективов в уже проделанную работу, целесообразно рассматривать в совокупности поиск источников финансирования, их стоимость и целесообразность размещения средств в активы предприятия.

Так как главная задача финансовой политики — максимизировать стоимость предприятия независимо от того, насколько доходность активов превышает стоимость средств для их приобретения, необходимо, чтобы цена всех используемых факторов производства и в первую очередь капитала была минимизирована.

Привлекая источники финансирования, предприятие несет определенные затраты: акционерам нужно выплачивать дивиденды, банкам — проценты за предоставленные ими ссуды, облигации и векселя часто продают с дисконтом, даже предоставление «бесплатной» кредиторской задолженности предприятие оплачивает какими-либо встречными услугами или использует уже созданный положительный имидж.

Стоимость капитала — общая сумма средств, которую необходимо уплатить предприятию за использование финансовых ресурсов из различных источников, выраженная в процентах к этому объему.

Следует различать два понятия — «цена капитала данного предприятия» и «цена предприятия в целом как субъекта на рынке капиталов». Первое понятие количественно выражают в сложившихся на предприятии относительных годовых расходах по обслуживанию своей задолженности перед собственниками и инвесторами. Второе — характеризуют различными показателями, в частности величиной собственного капитала или котировками ценных бумаг. Оба эти понятия количественно взаимосвязаны. Так, если предприятие участвует в инвестиционном проекте, доходность которого меньше, чем цена капитала, цена предприятия по завершении этого проекта уменьшится. Таким образом, стоимость капитала — ключевой элемент при реализации финансовой политики предприятия, а также критерий ее эффективности.

На стоимость капитала предприятия влияют:

• общее состояние финансовой среды, в том числе финансовых

рынков;

• средняя ставка ссудного процента, сложившаяся на финансо

вом рынке;

• доступность различных источников финансирования для кон

кретных предприятий;

• уровень концентрации собственного капитала;

• соотношение объемов операционной и инвестиционной дея

тельности;

• степень риска осуществляемых операций;

• отраслевые особенности деятельности предприятия, в том числе

длительность производственного и операционного циклов и др.

Определяют стоимость капитала предприятия в несколько

этапов.

На первом этапе идентифицируют основные компоненты, являющиеся источниками формирования капитала фирмы. На втором — рассчитывают цену каждого источника в отдельности. На третьем — определяют средневзвешенную цену капитала на основании удельного веса каждого компонента в общей сумме

инвестированного капитала. На четвертом — разрабатывают мероприятия по оптимизации структуры капитала и формированию его целевой структуры.

Анализ структуры пассива баланса, характеризующего источники средств, показывает, что основные их виды:

• собственные источники — уставный капитал, фонды собствен

ных средств, нераспределенная прибыль;

• заемные средства — ссуды банков (долгосрочные и кратко

срочные), облигационные займы;

• временные привлеченные средства — кредиторская задолженность.

Краткосрочную кредиторскую задолженность за товары, ра

боты и услуги, по заработной плате и .уплате налогов часто не

рассматривают в качестве источника капитала, так как предпри

ятие не платит за нее проценты и она является следствием теку

щих операций в течение года, в то время как цену капитала рас

считывают для принятия долгосрочного финансового решения.

Краткосрочные ссуды банка, как правило, временно привлекают для финансирования текущих потребностей производства в оборотных средствах, поэтому их также не учитывают при расчете цены капитала.

Не менее важно, какую цену источника средств следует брать в расчет — историческую (на момент привлечения источника) или маржинальную, характеризующую предельные затраты по привлечению новых источников финансирования. Очевидно, что только маржинальные затраты могут реально оценить перспективные затраты предприятия, необходимые для составления его инвестиционного бюджета.

Основная сложность заключена в исчислении стоимости единицы капитала, полученного из конкретного источника средств. Для некоторых источников ее можно вычислить достаточно легко (например, цена банковского кредита), по другим источникам это сделать довольно трудно, причем в некоторых случаях точно вычислить практически невозможно. Тем не менее даже приблизительное знание цены капитала предприятия необходимо как для анализа эффективности использования собственного и заемного капиталов, так и для проведения его собственной инвестиционной политики. Для стоимости цены капитала определим механизм расчета цены основных источников капитала и их элементов.

Стоимость капитала, привлеченного за счет «кредитов банка»

Существенный элемент заемного капитала — кредиты банка и выпущенные предприятием облигации. Цену этого элемента не-

обхЬдимо рассматривать с учетом налога на прибыль. Проценты за пользование заемными средствами уменьшают налогооблагаемую прибыль, поэтому цена единицы такого источника средств (Cd) меньше, чем уплачиваемый банку процент:

Cd-Px(l- Г,), (2.2)

где Cd — стоимость заемного капитала, привлекаемого в форме банковского кредита; Р — ставка процента за банковский кредит; Tt — ставка налога на прибыль.

Согласно ст. 269 Налогового кодекса РФ в российской практике проценты, начисленные по долговому обязательству, уменьшают базу по налогу на прибыль при условии, что их размер не отклонен от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же отчетном периоде на сопоставимых условиях. Под долговыми обязательствами, выданными на сопоставимых условиях, понимают долговые обязательства, выданные в той же валюте на те же сроки под аналогичные по качеству обеспечения и попадающие в ту же группу кредитного риска. При этом существенным отклонением размера начисленных процентов по долговому обязательству считают отклонение более чем на 20% в сторону повышения или в сторону понижения от среднего уровня процентов, начисленных по долговому обязательству, выданному в том же периоде на сопоставимых условиях. При отсутствии долговых обязательств, выданных в том же отчетном периоде на сопоставимых условиях, предельную величину процентов, признаваемых расходом, принимают равной ставке рефинансирования Центрального банка Российской Федерации, увеличенной в 1,1 раза, при оформлении долгового обязательства в рублях, и 15% — по кредитам в иностранной валюте.

Таким образом, цену использования кредитов банка в случае превышения ставки по займам на 20% среднего уровня, сложившегося на этот период, можно рассчитать по формуле:

Cd = Р- \,2Рт х Th (2.3)

где Cd — стоимость заемного капитала, привлекаемого в форме банковского кредита, в случае превышения ставки банковского процента на 20% среднего уровня процентов; Р — ставка процента за банковский кредит; Tt — ставка налога на прибыль; Рт — средний уровень процента (в долях единицы).

Также в случае отсутствия аналогичных долговых обязательств, выданных в исследуемый период на сопоставимых условиях, цену использования кредитов в рублях рассчитывают по следующей формуле:

Cd= P- l.lrx Th (2.4)

где Cd — стоимость заемного капитала, привлекаемого в форме банковского кредита, в случае превышения ставки банковского процента на 10% ставки рефинансирования ЦБ; Р — процент, уплачиваемый банку (в долях единицы); г— ставка рефинансирования ЦБ РФ (в долях единицы); Г, — ставка налога на прибыль (в долях единицы).

Однако на практике при исчислении цены капитала с использованием кредитов возникают некоторые трудности. Во-первых, необходимо решить, надо ли учитывать при расчете цены капитала краткосрочные кредиты и займы. Во-вторых, не всегда заранее определена схема дачисления процентов и погашения долгосрочной задолженности. Предприятия могут одновременно использовать фиксированную и плавающую процентные ставки, например, привязанные к ставке рефинансирования Центрального банка. Кроме того, маловероятно, чтобы руководство предприятия в начале планируемого периода точно знало все виды и суммы долга, который будут привлекать в этом периоде.

Стоимость источника «облигации»

Цена такого источника средств, как облигации хозяйствующего субъекта, приблизительно равна величине уплачиваемого процента. Однако при расчете стоимости источника капитала с использованием облигаций необходимо учитывать следующее:

• нередко облигации продает предприятие с дисконтом;

• расходы по выпуску облигаций;

• влияние налогов.

В некоторых странах, в том числе в Российской Федерации, проценты по облигациям разрешено относить на прибыль до налогообложения. Поэтому цена этого источника должна быть „ скорректирована на налоговую составляющую.

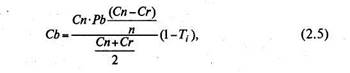

Цена источника в виде облигаций может быть получена из следующей формулы:

где Cb — стоимость заемного капитала, привлекаемого в форме облигаций; Сп — номинальная цена облигации; РЬ - проценты по облигации; О — реализационная цена облигации; п — срок займа (количество лет); 7) — ставка налога на прибыль (в долях единицы).

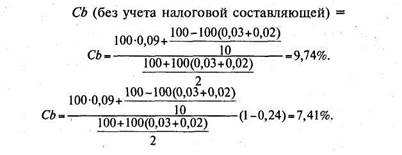

Пример 2.1.Предприятие планирует выпустить облигации нарицательной стоимостью 100 тыс. руб. со сроком погашения 10 лет и ставкой 9%. Расходы по размещению облигаций составят в среднем 3% нарицательной стоимости. Для повышения привлекательности облигаций их продают на условиях дисконта — 2% нарицательной стоимости. Налог на прибыль составляет 24%. Необходимо рассчитать стоимость этого ис-точника средств.

Дата добавления: 2016-06-05; просмотров: 4305;

Поиск по сайту

Узнать еще

- II. Вывоз капитала в колонии и зависимые страны

- Private double вычОбщуюСтоимость()

- Public void добавитьПосещениеКафе((double булочки, double стоимость, double вес)

- Абсолютная мобильность капитала в условиях фиксированных валютных курсов

- Абсолютная мобильность капитала при плавающих валютных курсах

- Автомобильные генераторы – методика поиска основных

- Аграрное производство как особая сфера приложения труда и капитала

- Амортизация основных производственных фондов

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории