Распределение и использование прибыли предприятия

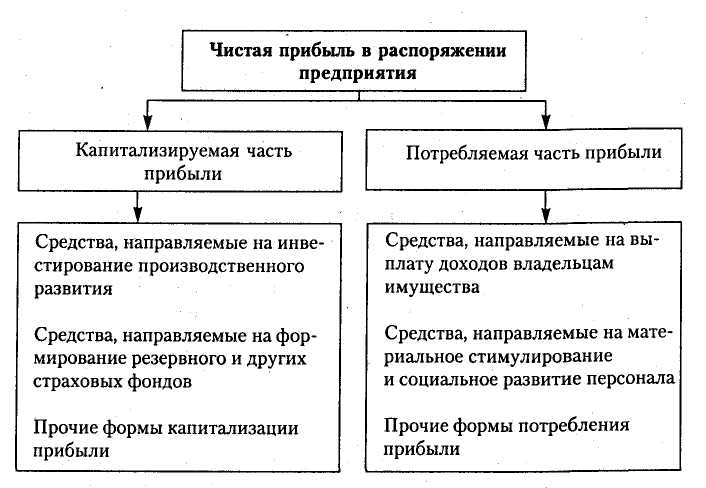

Объектом распределения является прибыль до налогообложения. Под распределением прибыли понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции собственника предприятия. Основные направления распределения прибыли представлены на рис.5.

Рис.5. Основные направления распределения прибыли предприятия

Главной целью политики распределения прибыли, остающейся в распоряжении предприятия, является оптимизация пропорций между капитализируемой и потребляемой ее частями с учетом обеспечения реализации стратегии развития предприятия и роста его рыночной стоимости.

В соответствии с основной целью в процессе формирования политики распределения прибыли предприятия решаются задачи обеспечения:

■ получения собственниками необходимой нормы прибыли на инвестированный капитал;

■ достижения приоритетных целей стратегического развития предприятия за счет капитализируемой части прибыли;

■ стимулирования трудовой активности и дополнительной социальной защиты персонала;

■ формирования в необходимых размерах резервного и других фондов предприятия.

В акционерных обществах для распределения прибыли большое значение имеет разработка дивидендной политики. Однако принципы и методы дивидендной политики приемлемы не только для акционерных обществ, но и для предприятий любой иной организационно-правовой формы. Вариант распределения прибыли в акционерном обществе наиболее сложен, поэтому он избран для рассмотрения всех аспектов этого механизма.

Основной целью дивидендной, политики является установление необходимых пропорций между текущим потреблением прибыли собственниками предприятия и средствами, обеспечивающими его стратегическое развитие, т.е. оптимизация пропорций между потребляемой и капитализируемой частями прибыли с целью максимизации рыночной стоимости предприятия.

Формированию оптимальной дивидендной политики в странах с развитой рыночной экономикой посвящены многочисленные теоретические исследования. Наиболее распространенными являются два направления:

1) теория независимых дивидендов. Предполагает, что дивидендная политика не влияет на рыночную стоимость предприятия;

2) теория предпочтительности дивидендов. Предполагает, что максимизация дивидендных выплат предпочтительней, чем капитализация прибыли.

На основе данных теорий выработаны подходы к формированию дивидендной политики:

политика остаточных дивидендных выплат — дивиденды выплачиваются после того, как за счет прибыли осуществлены инвестиционные программы, экономическая рентабельность которых превышает средневзвешенную стоимость ресурсов, поскольку реализация таких проектов обеспечивает высокий темп роста капитала в будущем;

политика стабильного размера дивидендных выплат — выплата неизменной суммы дивидендов на протяжении продолжительного периода, при высоких темпах инфляции сумма дивидендных выплат корректируется на индекс инфляции;

политика экстрадивидендов — минимальный стабильный размер дивидендов с надбавкой в отдельные периоды;

политика постоянного возрастания размера дивидендов — стабильное возрастание дивидендных выплат в расчете на одну акцию, которое происходит, как правило, в твердо фиксированном проценте прироста к размеру дивидендов в предшествующем периоде;

выплаты дивидендов акциями — предоставление акционерам дивидендных выплат вновь эмитированными акциями. При этом решается проблема платежеспособности при неустойчивом финансовом положении, и вся прибыль направляется на развитие предприятия.

Механизм выплаты дивидендов определен Законом об акционерных обществах. Решение по итоговым выплатам дивидендов принимает общее собрание акционеров; решение по промежуточным выплатам имеет право принимать совет директоров.

Решение о выплате дивидендов по каждой категории и типу акции определяет:

■ размер дивидендов;

■ форму выплаты;

■ дату составления списка имеющих право на получение дивидендов. Такая дата устанавливается за 10 дней по промежуточным выплатам, за 30 дней — по годовым выплатам;

■ дату выплаты дивидендов.

Существуют ограничения по выплате дивидендов. Акционерные общества (АО) не вправе объявлять и выплачивать дивиденды:

■ до полной уплаты всего уставного капитала;

■ если стоимость чистых активов АО меньше его уставного капитала и резервного фонда или станет меньше в результате выплаты дивидендов;

■ если на момент выплаты дивидендов АО отвечает признакам банкротства или эти признаки появятся у АО в результате выплаты дивидендов;

■ если АО не выкупило все выпущенные акции;

■ по обыкновенным акциям, если не определен размер дивидендов по привилегированным акциям (выплата дивидендов по обыкновенным акциям — это право, но не обязанность АО, и источниками выплаты дивидендов являются чистая прибыль текущего года, накопленная прибыль прошлых лет и специальные фонды).

Прибыль как важнейшая категория рыночных отношений выполняет ряд функций:

Во - первых, прибыль является критерием и показателем эффективности деятельности предприятия.

Во - вторых, прибыль обладает стимулирующей функцией. За ней закрепляется статус цели, что предопределяет экономическое поведение хозяйствующих субъектов.

Прибыль – это основной источник прироста собственного капитала. Ориентируясь на размер прибыли, остающейся в распоряжении предприятия, принимаются решения по поводу дивидендной и инвестиционной политики.

Прибыль является источником социальных благ для членов трудового коллектива.

В – третьих, прибыль является источником формирования доходов бюджетов различных уровней. Она поступает в бюджет в виде налогов, а также экономических санкций и используется на различные цели, определенные расходной частью бюджета и утвержденные в законодательном порядке.

Кроме абсолютного размера прибыли, показателем эффективности предприятия выступает рентабельность.

Рентабельность капитала исчисляется как отношение прибыли к капиталу (активам), рентабельность издержек – отношение прибыли к себестоимости (издержкам), рентабельность продаж - отношение прибыли к цене(выручке от реализации).

Чистая прибыль х 100

Рентабельность капитала (активов) = Чистые активы

Этот показатель служит для определения эффективности исполнения капиталов на разных предприятиях и отраслях, поскольку даст общую оценку доходности вложенного в производство капитала как собственного, так и заемного, привлекаемого на долгосрочной основе.

прибыль от реализации

Рентабельность издержек (продукции) = себестоимость товарной продукции х 100 .

Рентабельность продукции характеризует выход в процессе реализации продукции на единицу издержек в основной деятельности предприятий.

прибыль от реализации

Рентабельность продаж = выручка от реализации х 100

Рентабельность продаж характеризует доходность основной деятельности предприятия.

Дата добавления: 2022-05-27; просмотров: 103;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории