Методика анализа частных показателей эффективности использования ресурсного потенциала предприятия

Изучение частных показателей эффективности использования ресурсного потенциала предприятия производится с целью изучения более глубоких факторов и причин формирования обобщающих показателей эффективности предпринимательской деятельности и выявления резервов ее повышения.

В первую очередь необходимо выяснить, о каких показателях идет речь, какие критерии мы должны класть в основу их расчета. Обзор литературных источников по данному вопросу показывает, что большинство авторов книг по экономическому анализу, экономике предприятий, менеджменту, видимо в силу сложившихся традиций плановой экономики, используют для этой цели показатели фондоотдачи, производительности труда, материалоотдачи, и обратные им – фондоемкости, трудоемкости, материалоемкости, исчисленные на основе валового выпуска продукции. С таким подходом не хочется соглашаться по той причине, что в рыночной экономике основным критерием эффективности функционирования предприятия является прибыль, а не объем производства продукции. Именно прибыль должна быть положена в основу расчета как обобщающих, так и частных показателей эффективности. Поэтому для оценки эффективности использования ресурсного потенциала предприятия лучше использовать такие показатели, как:

· рентабельность капитала, вложенного в основные средства производства (прибыль на рубль основных средств);

· рентабельность персонала (прибыль на одного работника);

· прибыль на рубль использованных материальных ресурсов;

· прибыль на рубль оборотных средств и т.д..

Естественно, изучать динамику данных показателей и выполнение плана по их уровню необходимо в тесной взаимосвязи с показателями интенсивности использования ресурсов (капиталоотдачей, производительностью труда, материалоотдачей и т.п.), которые играют важную, но не доминирующую роль в формировании их уровня. Рассмотрим несколько подробнее методику их анализа.

Анализ эффективности и интенсивности использования основных средств.Для обобщающей характеристики эффективности и интенсивности использования основных средств служат следующие показатели:

рентабельность капитала в основных средствах производства (отношение прибыли к среднегодовой остаточной стоимости основных средств);

капиталоотдача (фондоотдача) основных средств (отношение стоимости реализованной продукции к среднегодовой остаточной стоимости основных средств);

капиталоотдача (фондоотдача) активной части основных средств (отношение стоимости произведенной продукции к среднегодовой остаточной стоимости активной части основных средств);

капиталоемкость (отношение среднегодовой стоимости основных средств производственного назначения к стоимости произведенной продукции за отчетный период);

относительная экономия капитала, вложенного в основные средства производства:

ЭОС = ОС1 – ОСo ´ IВП,

где ОСo, ОС1 - соответственно среднегодовая стоимость основных средств в базисном и

отчетном годах;

IВП - индекс валового выпуска продукции.

Взаимосвязь показателей эффективности и интенсивности использования основных производственных средств показана на рис.15.1.

Обобщающим показателем эффективности использования основных средств является рентабельность капитала, вложенного в основные средства. Ее уровень зависит не только от капиталоотдачи, но и от рентабельности продаж, а также от доли реализованной продукции в общем ее выпуске. Взаимосвязь этих показателей можно представить следующим образом:

Чтобы установить, как он изменился за счет каждого фактора выше приведенной модели, можно воспользоваться приемом абсолютных разниц.

Изменение рентабельностикапитала восновных средствах за счет:

а) капиталоотдачи основных средств

б) доли реализованной продукции в общем ее выпуске

в) рентабельности продаж:

| Рентабельность капитала, вложенного в основные средства производства (RОС) |

| Капиталоотдача основных средств (КООС) |

| Рентабельность продаж (Rоб) |

| Капиталоотдача технологического оборудования (Кто) |

| Изменение структуры машин и оборудования |

| Изменение времени работы оборудования |

| Изменение выработки оборудования |

| Целодневные простои |

| Коэффициент сменности |

| Внутрисменные простои |

| Освоение нового оборудования |

| Модернизация оборудования |

| Степень износа оборудования |

| Технология производства |

| Квалификация работников и мотивация их труда и т.д. |

| Доля технологического оборудования в общей сумме основных средств (Удто) |

| Доля реализованной продукции в ее выпуске (ДРП) |

Рис..15.1 Структурно-логическая модель факторного анализа рентабельности

и капиталоотдачи основных средств

После этого нужно изучить факторы изменения капиталоотдачи (фондоотдачи) основных средств: изменение доли активной части основных средств (технологического оборудования) в общей их сумме и капиталоотдачи технологического оборудования, используя следующую модель:

.

.

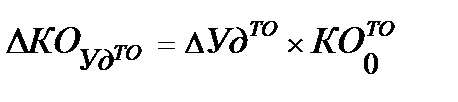

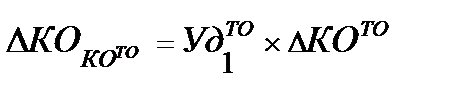

Изменение уровня общей капиталоотдачи за счет:

· удельного веса технологического оборудования в общей сумме основных средств

;

;

· капиталоотдачи технологического оборудования

.

.

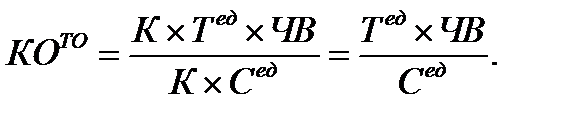

Капиталоотдача технологического оборудования непосредственно зависит от средней стоимости единицы оборудования (Сед), времени ее работы (Тед) и среднечасовой выработки (ЧВ).

Для анализа используем следующую факторную модель:

Факторную модель капиталоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительности смены (П).

Среднегодовая стоимость технологического оборудования равна произведению количества (К) и средней стоимости его единицы (Сед):

Расчет влияния факторов на прирост капиталоотдачи оборудования можно выполнить способом цепных подстановок, последовательно заменяя базисный уровень каждого факторного показателя на фактический в отчетном периоде.

Влияние факторов изменения капиталоотдачи на уровень рентабельности основных средств определяется умножением абсолютного прироста капиталоотдачи за счет i-го фактора на базовый уровень рентабельности продаж и базовый уровень доли реализованной продукции в общем ее выпуске:

Таким образом, взаимосвязанное изучение показателей эффективности и интенсивности использования основных средств поможет глубже и более комплексно исследовать влияние факторов на изменение уровня доходности основного капитала предприятия, что будет способствовать повышению эффективности его использования.

Дата добавления: 2022-07-20; просмотров: 99;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории