Детерминированные факторные модели рентабельности затрат и продаж

| Показатель рентабельности | Факторные модели | |

| традиционные | применяемые в маржинальном анализе | |

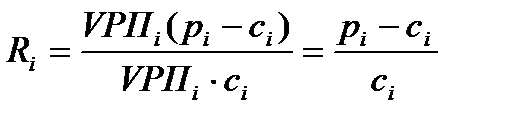

| Рентабельность затрат і-го вида продукции (Rзі) |

|  А – постоянные расходы периода

b – удельные переменные затраты

А – постоянные расходы периода

b – удельные переменные затраты

|

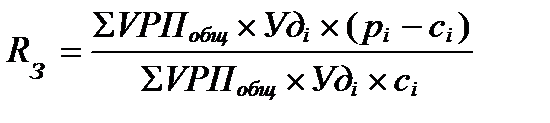

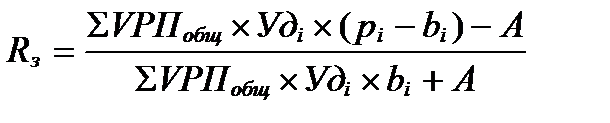

| Рентабельность операционных затрат в целом по предприятию (Rз) |

|

|

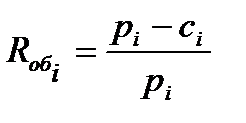

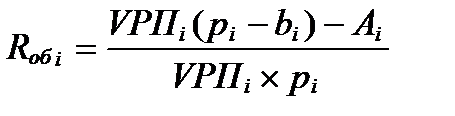

| Рентабельность оборота і-го вида продукции (Rобi) |

|

|

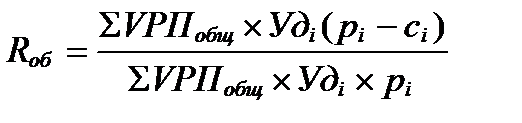

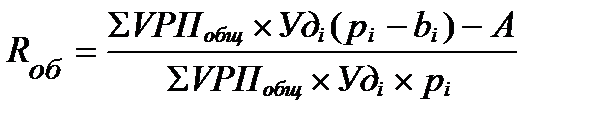

| Рентабельность оборота общая (Rоб) |

|

|

| Рентабельность издержек обраще-ния в торговле (RИО) |  УВД – уровень валового дохода

УИО – уровень издержек обращения

УВД – уровень валового дохода

УИО – уровень издержек обращения

|  ТО – товарооборот;

УПИ – уровень переменных издер- жек обращения

ТО – товарооборот;

УПИ – уровень переменных издер- жек обращения

|

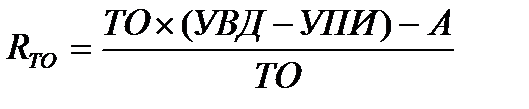

| Рентабельность товарооборота в торговле (RТО) |

|

|

По традиционной методике факторного анализа объем продаж не оказывает влияния на изменение уровня рентабельности, поскольку числитель и знаменатель этих моделей изменяются пропорционально ему. Преимущество методики маржинального анализа показателей рентабельности состоит в том, что при ее использовании учитывается взаимосвязь элементов модели, в результате чего улавливается влияние объема продаж на изменение уровня рентабельности. Это обеспечивает более точное исчисление влияния факторов и как следствие - более высокий уровень планирования и прогнозирования финансовых результатов.

Кроме того, данная система учета и анализа ориентирована не на производство, а на реализацию. Она побуждает изыскивать резервы увеличения объема продаж: чем больше объем продаж в отчетном периоде, тем меньше постоянных и косвенных затрат, отнесенных прямо на финансовый результат, приходится на единицу реализованной продукции, тем больше прибыль и выше рентабельность.

Дата добавления: 2022-07-20; просмотров: 103;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории