Платежный баланс: определение, виды, структура и методы регулирования

Международные экономические, политические и культурные отношения любой страны находят свое обобщенное выражение в балансах международных расчетов. Эти агрегатные экономические показатели занимают важнейшее место в системе макроэкономического учета, поскольку они отражают процесс перераспределения национального дохода между различными странами. Именно поэтому при расчете ключевых показателей, таких как валовой национальный продукт (ВНП) и национальный доход, в обязательном порядке учитывается чистое сальдо международных требований и обязательств государства.

Балансы международных расчетов представляют собой систематизированное соотношение денежных требований и обязательств, поступлений и платежей одной страны по отношению ко всем другим странам мира. К основным видам таких балансов традиционно относят: расчетный баланс, баланс международной задолженности и центральный из них — платежный баланс. Каждый из этих документов выполняет свою специфическую функцию и отражает различные аспекты внешнеэкономической деятельности государства в рамках мировой валютной системы.

Расчетный баланс — это соотношение требований и обязательств данной страны на конкретную дату по отношению к другим странам, при этом сроки наступления платежей не учитываются. Подобные требования и обязательства формируются в результате экспорта и импорта товаров и услуг, а также предоставления или получения международных займов и кредитов. Различают расчетные балансы, составленные за определенный период времени, и балансы на конкретную дату, каждый из которых служит своей аналитической цели.

Активные статьи расчетного баланса за календарный период отражают сумму новых требований страны к иностранным государствам и осуществленные ею инвестиции за рубежом. Пассивные статьи, в свою очередь, показывают вновь возникшие обязательства государства по кредитам и инвестициям со стороны иностранных государств. Важно отметить, что расчетный баланс за период демонстрирует лишь динамику изменений требований и обязательств, но не дает полной картины валютно-финансового положения страны в целом.

Для комплексной оценки международной расчетной позиции страны критически важен расчетный баланс на конкретную дату, например, на начало или конец года. Этот документ отражает соотношение всех без исключения требований и обязательств страны к загранице, независимо от времени их возникновения и сроков будущей оплаты. Его активное сальдо указывает на позицию страны как нетто-кредитора, а пассивное сальдо характеризует ее как нетто-должника, определяя объем будущих платежей.

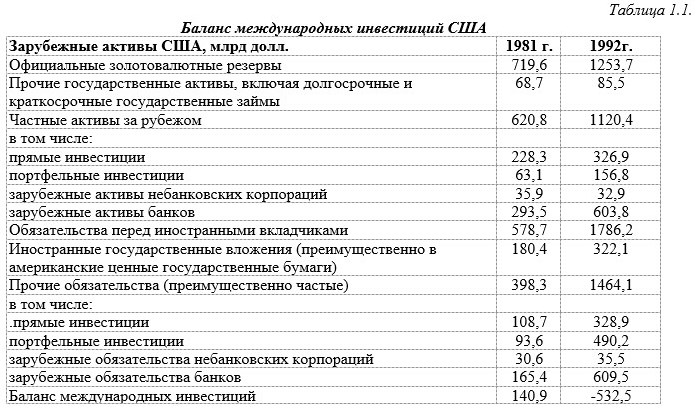

Баланс международной задолженности широко применяется в статистике как развитых, так и развивающихся стран. Он очень близок по сути к расчетному балансу, но имеет отличия в наборе статей и свои национальные особенности. Ярким примером служит «баланс международных инвестиций», используемый в США (см. Таблицу 1.1). Его анализ показывает, что в 80-90-е годы США превратились из крупнейшего кредитора в нетто-должника.

Как видно из Таблицы 1.1, основной причиной такого превращения стал резкий рост обязательств США по статьям «портфельные инвестиции» и «зарубежные обязательства банков». Этот рост был во многом обусловлен притоком так называемых «горячих денег» — спекулятивного капитала, который быстро перемещается между странами в поисках прибыли от изменений валютных курсов и процентных ставок. Источниками таких средств чаще всего являются транснациональные корпорации (ТНК) и транснациональные банки (ТНБ).

В отличие от США, большинство развивающихся стран являются нетто-должниками не из-за притока «горячих денег», а вследствие активного привлечения внешних займов, что привело к обострению проблемы внешней задолженности. К началу 1990-х годов совокупный объем их задолженности достиг колоссальной суммы в 1,5 триллиона долларов США, создав серьезное давление на их экономики и потребовав вмешательства международных финансовых институтов.

Центральное место в системе международных расчетов занимает платежный баланс. Он представляет собой количественное и качественное выражение масштабов, структуры и характера всех внешнеэкономических связей государства. Платежный баланс — это статистический отчет, в котором отражается соотношение суммы платежей, произведенных страной за границей, и поступлений, полученных ею из-за границы за определенный период времени.

Различают платежные балансы, составленные за определенный период (год, квартал, месяц), и баланс на определенную дату. Баланс за период показывает соотношение платежей и поступлений за данный отрезок времени и является ключевым инструментом для анализа изменений в международных экономических отношениях страны. Баланс на дату, хотя и не публикуется официально, отражает ежедневное соотношение требований и обязательств, подлежащих исполнению.

Основное сальдо платежного баланса определяется просто: если валютные поступления превышают платежи, баланс является активным (положительное сальдо), а если платежи больше поступлений — пассивным (отрицательное сальдо, дефицит). Это сальдо является важнейшим индикатором экономического здоровья нации и оказывает прямое влияние на курс ее национальной валюты.

Существуют фундаментальные различия между расчетным балансом и платежным балансом. Во-первых, расчетный баланс включает все требования и обязательства, включая непогашенные, в то время как платежный баланс отражает только фактически произведенные операции. Во-вторых, в расчетный баланс входят все полученные и предоставленные кредиты, включая те, что не вошли в платежный баланс.

В-третьих, конечные сальдо этих двух балансов часто не совпадают и даже бывают противоположны. Например, расчетные балансы стран-кредиторов (США, Германия, Япония) обычно активны, а их платежные балансы, особенно по текущим операциям, могут быть периодически пассивны. В-четвертых, платежный баланс включает только оплаченный экспорт и импорт, а расчетный охватывает и неоплаченный товарооборот, осуществляемый в кредит.

Опубликованные платежные балансы содержат два основных раздела. Первый раздел — платежный баланс по текущим операциям, который включает: а) платежи и поступления по внешнеторговым операциям (торговый баланс); б) баланс услуг (международные перевозки, страхование) и некоммерческих операций; в) доходы от инвестиций. Второй раздел — баланс движения капиталов и кредитов (краткосрочные и долгосрочные операции).

К балансу движения капиталов примыкает статья «Ошибки и пропуски», которая отражает неучтенное движение краткосрочного капитала и статистические расхождения. Также отдельно отражается изменение валютных резервов, показывающее операции центральных банков, связанные с выравниванием платежного баланса и интервенциями на валютном рынке для поддержания курса национальной валюты.

При анализе статьи платежного баланса делятся на основные и балансирующие. К основным статьям относятся операции, влияющие на сальдо и обладающие самостоятельностью: текущие операции и движение долгосрочного капитала. Балансирующие статьи характеризуют источники погашения дефицита (например, движение резервов, займы) и не имеют самостоятельности. Итоговые показатели основных и балансирующих статей формально уравновешивают друг друга.

Для покрытия дефицита платежного баланса страны традиционно используют ряд методов. Временным методом является привлечение займов и ввоза предпринимательского капитала. Например, дефицит платежного баланса США в 1997 году достиг 160,2 млрд долларов, в то время как у Японии и стран ЕС было активное сальдо. Новым способом стали краткосрочные кредиты по соглашениям своп между центральными банками.

Международный валютный фонд (МВФ) предоставляет странам-членам резервные (безусловные) кредиты для покрытия временного дефицита в пределах 25% их квоты. Промышленно развитые страны также привлекают средства на мировом рынке ссудных капиталов через кредиты банковских консорциумов и размещение облигационных займов. Окончательным методом балансирования является использование официальных золотовалютных резервов страны.

С 1970-х годов для покрытия дефицита стали применяться Специальные права заимствования (СДР) через их перевод со счета одной страны на счет другой в МВФ. С 1979 года страны-члены Европейской валютной системы (ЕВС) для этих же целей применяли ЭКЮ. Вспомогательным средством является продажа иностранных и национальных ценных бумаг за иностранную валюту, как это делают США, размещая свои облигации в центральных банках других стран.

Методология составления платежного баланса имеет долгую историю, начиная с конца XIV века. Наиболее полно методы его составления были разработаны в США и Англии к XX веку. Первая официальная публикация платежного баланса США относится к 1923 году. В 1947 году была создана унифицированная схема ООН, которая стала базой для разработки принципов МВФ, изложенных в «Руководстве по платежному балансу».

Классификация статей платежного баланса по методике МВФ включает несколько основных групп: А. Текущие операции (товары, услуги, доходы от инвестиций); В. Прямые инвестиции и долгосрочный капитал; С. Прочий краткосрочный капитал; D. Ошибки и пропуски; Е. Балансирующие статьи (изменения резервов). Эта унифицированная система позволяет сравнивать балансы разных стран.

Регулирование платежного баланса является важным объектом государственной экономической политики. Поскольку стихийный механизм выравнивания работает слабо, государство применяет целенаправленные меры. Эти меры направлены либо на стимулирование экспорта и приток капитала (при дефиците), либо на расширение импорта и вывоз капитала (при активном сальдо). К инструментам регулирования относятся дефляционная политика, девальвация или ревальвация валюты, валютные ограничения и кредитно-денежная политика.

С середины 1970-х годов развивается и межгосударственное регулирование платежных балансов. К его средствам относятся: согласование условий экспортных кредитов, двусторонние правительственные кредиты, краткосрочные взаимные кредиты центральных банков по соглашениям своп, а также кредиты международных финансовых организаций, в первую очередь МВФ. Это делает регулирование систематическим и комплексным.

Платежный баланс России начал официально рассчитываться после распада СССР и подачи заявки на вступление в МВФ в 1992 году. До этого информация была закрыта. Методика расчета для первых лет (1990-1991) основывалась на доле России в союзном экспорте (78%), импорте (~67%) и добыче золота (67%). Особой проблемой стало отражение в балансе расчетов с другими странами СНГ.

По итогам 1996 года дефицит платежного баланса России составил 22,6 млрд долларов. Его финансирование осуществлялось в основном за счет реструктуризации платежей по внешнему долгу (8,4 млрд долл.) и за счет государственных займов, включая кредиты МВФ (3,8 млрд долл.), Германии и Франции (3,5 млрд долл.). В 1997 году на баланс повлияли падение цен на энергоносители и азиатский финансовый кризис, но активное сальдо торгового баланса и приток капитала позволили увеличить золотовалютные резервы.

Сведения об авторах и источниках:

Коллектив авторов: Е.Ф. Жуков, Н.М. Зеленкова, Т.И. Капаева, Л.М. Максимова, О.М. Маркова, И.Я. Носкова, А.В. Печникова, В.Н. Сидоров, Л.Н. Ушакова, С.П. Эрастова, Н.Д. Эриашвили.

Источник: Общая теория денег и кредита

Данные публикации предназначены для студентов вузов и ссузов, практических работников финансово-банковской сферы и налоговых органов, а также для всех, кто интересуется вопросами денег, кредита и банков.

Дата добавления: 2025-09-11; просмотров: 229;

Поиск по сайту

Узнать еще

- Автопилот. Основные схемы регулирования

- Активные и пассивные операции Сберегательного банка России: структура и особенности

- Активные и пассивные операции центрального банка: структура и роль

- Безопасность работы и методы установки подшипников

- Белок. Схема биосинтеза белка. Структура и состав

- Восстановление деталей давлением: методы, оборудование, особенности обработки

- Восстановление деталей наплавкой: методы, технологии, оборудование

- Восстановление деталей подвижного состава: методы механической обработки и ремонта трещин

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине