Финансовые компании и благотворительные фонды: функции, операции и роль в экономике

Финансовые компании представляют собой особый тип кредитно-финансовых учреждений, специализирующихся на потребительском кредите. Их организационной основой могут служить как акционерная, так и кооперативная форма. Данные институты функционируют в двух основных формах: компании по финансированию продаж в рассрочку и компании личного финансирования. Первые ориентированы на кредитование покупки товаров длительного пользования и предоставление ссуд мелкому бизнесу, а вторые выдают персональные займы потребителям.

Исторически финансовые компании получили первоначальное развитие в США, особенно активно расширяясь после Второй мировой войны в условиях насыщения рынка товарами длительного пользования. В 1960-е годы их опыт был успешно перенят странами Западной Европы и Японией. Пассивные операции данных компаний формируются преимущественно за счет эмиссии собственных ценных бумаг и заимствований у коммерческих банков, тогда как активные операции на 90% состоят из высокодоходных потребительских кредитов.

Ключевая функция финансовых компаний заключается в стимулировании сбыта продукции крупных промышленных корпораций через кредитование конечных потребителей. Особенно важную роль они играют в автомобильной индустрии, где большинство продаж осуществляется в рассрочку. Ведущие корпорации, такие как американская «Дженерал моторс» с дочерней структурой «Дженерал моторс аксентанс корпорейшн», создают специализированные финансовые подразделения для кредитной поддержки продаж. Взимаемый процент по таким кредитам может достигать 10-30% годовых в зависимости от конъюнктуры рынка.

Благотворительные фонды представляют собой особую форму финансовых институтов, развитие которых связано с филантропическими и прагматическими мотивами. С одной стороны, благотворительность стала частью корпоративной социальной ответственности, а с другой — позволяет крупным собственникам оптимизировать налоговые обязательства при передаче наследств и дарений. Основными направлениями финансирования выступают образование, научные исследования, учреждения культуры и общественные организации.

Деятельность благотворительных фондов основана на передаче им активов в виде денежных средств или пакетов акций, которые затем инвестируются в различные финансовые инструменты. Пассивные операции формируются из благотворительных поступлений, а активные — из вложений в ценные бумаги и недвижимость, причем более 90% активов составляют акции и облигации корпораций. Приоритет в создании таких фондов принадлежит США, где они были учреждены на базе состояний Карнеги, Форда и Рокфеллера.

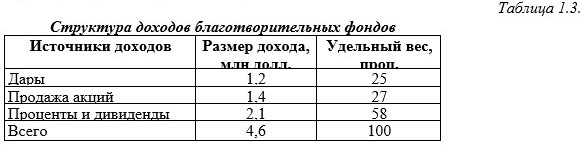

Налоговые льготы традиционно составляют важное преимущество благотворительных фондов. До 1969 года они пользовались значительными преференциями, после чего были введены налоги: 4,5% от стоимости прибыльных активов, 4% от инвестиционного дохода и 5% на операции между фондом и его учредителями. Статистические данные, представленные в таблице 1.3, демонстрируют структуру их доходов, где лишь 25% приходится на дары, а остальные 75% формируются за счет операций с ценными бумагами и инвестиционной деятельности.

Анализ таблицы 1.3 показывает, что основными источниками доходов фондов являются проценты и дивиденды (58%) и продажа акций (27%), что свидетельствует об их активной работе на финансовых рынках. Эта деятельность позволяет фондам не только увеличивать свой капитал, но и финансировать подготовку кадров для крупнейших корпораций, создавая тем самым человеческий капитал для будущего экономического развития.

Сведения об авторах и источниках:

Коллектив авторов: Е.Ф. Жуков, Н.М. Зеленкова, Т.И. Капаева, Л.М. Максимова, О.М. Маркова, И.Я. Носкова, А.В. Печникова, В.Н. Сидоров, Л.Н. Ушакова, С.П. Эрастова, Н.Д. Эриашвили.

Источник: Общая теория денег и кредита

Данные публикации предназначены для студентов вузов и ссузов, практических работников финансово-банковской сферы и налоговых органов, а также для всех, кто интересуется вопросами денег, кредита и банков.

Дата добавления: 2025-09-11; просмотров: 229;

Поиск по сайту

Узнать еще

- Активные и пассивные операции Сберегательного банка России: структура и особенности

- Активные и пассивные операции центрального банка: структура и роль

- Бутовая кладка фундаментов и опор: технология, требования, контроль качества

- Взаимодействие атмосферы с подстилающей поверхностью. Регулирующая роль облачности

- Виды вкладов и операции с ценными бумагами в Сбербанке России

- Генетические манипуляции и контроль

- Голосообразовательные органы и их роль в пении

- Живое вещество Вернадского: свойства, функции и роль в биосфере

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине