Ссудо-сберегательные ассоциации: история, деятельность и роль в ипотечном кредитовании

Ссудо-сберегательные ассоциации представляют собой специализированные кредитные товарищества, созданные для финансирования жилищного строительства. Их ресурсы формируются преимущественно за счет взносов пайщиков, что привлекает широкие слои населения. Например, в США каждый член ассоциации получает право голоса на выборах руководящего органа пропорционально размеру своего вклада. Хотя история данных институтов насчитывает около 150 лет, подлинное развитие они получили после Второй мировой войны, сосредоточившись на ипотечном кредитовании.

Основой деятельности ссудо-сберегательных ассоциаций являются активные операции, на 90% состоящие из ипотечных ссуд для строительства в городах и сельской местности. Остальная часть активов традиционно направлялась вложения в государственные ценные бумаги центрального правительства и муниципальных органов. В пассивных операциях доминируют взносы пайщиков, что определяет кооперативную природу этих учреждений. В последние десятилетия ассоциации стали серьезными конкурентами коммерческих и сберегательных банков в борьбе за сбережения населения.

Конкурентные преимущества ассоциаций заключались в установлении более высокого процента по вкладам и ориентации на решение жилищной проблемы, что привлекло десятки миллионов пайщиков. Под названием ссудо-сберегательных ассоциаций эти институты функционируют в США и Канаде, в то время как в Англии и странах Британского содружества они известны как строительные общества. В Западной Европе и Японии аналогичные учреждения действуют на кооперативной основе или при участии государства, доминируя на рынке ипотечного кредита для среднего класса.

Обострение проблемы ликвидности на рынке США в конце 1970-х — начале 1980-х годов резко ухудшило положение ассоциаций. Высокие процентные ставки спровоцировали отток средств вкладчиков в взаимные фонды денежного рынка. Это привело к волне слияний, поглощений и банкротств, в результате которых половина из 3400 ассоциаций прекратила самостоятельное существование. Для выживания многие из них отказались от взаимной формы собственности (mutual form of ownership) и перешли к акционированию.

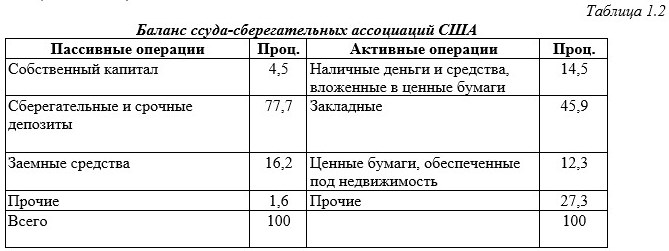

Переход к акционерной форме и диверсификация операций вызвали коренные изменения в структуре баланса ассоциаций, что наглядно демонстрирует таблица 1.2. В пассивах место кооперативных паев занял собственный капитал, основанный на акциях, а также появились сберегательные и срочные депозиты, что сблизило их с банками. В активах доля ипотечных кредитов сократилась примерно с 90% до 45,9%, в то время как выросли вложения в ценные бумаги и прочие активы.

Ключевой проблемой для ассоциаций остается сроковая трансформация активов и пассивов: они занимают средства на короткие сроки, а ссужают — на длительные. Хотя такая модель долгое время считалась нормой и поддерживалась Федеральной резервной системой (ФРС) льготной ставкой, колебания рынка сделали ее уязвимой. Портфель ассоциаций был отягощен старыми закладными с низким процентом, в то время как по новым пассивам приходилось платить больше, что вызывало убытки.

Политика дерегулирования в 1980-х годах позволила ассоциациям эффективнее конкурировать за привлечение средств. В рамках новой рыночной стратегии они стали диверсифицировать деятельность, приближаясь к коммерческим банкам. Ассоциации начали практиковать выдачу коммерческих и потребительских ссуд, секьюритизировать долги (продавать их на вторичном рынке в виде ценных бумаг) и переводить сберегательные счета в срочные. Эти меры были направлены на преодоление кризиса ликвидности и адаптацию к новым финансовым реалиям.

Сведения об авторах и источниках:

Коллектив авторов: Е.Ф. Жуков, Н.М. Зеленкова, Т.И. Капаева, Л.М. Максимова, О.М. Маркова, И.Я. Носкова, А.В. Печникова, В.Н. Сидоров, Л.Н. Ушакова, С.П. Эрастова, Н.Д. Эриашвили.

Источник: Общая теория денег и кредита

Данные публикации предназначены для студентов вузов и ссузов, практических работников финансово-банковской сферы и налоговых органов, а также для всех, кто интересуется вопросами денег, кредита и банков.

Дата добавления: 2025-09-11; просмотров: 221;

Поиск по сайту

Узнать еще

- Активные и пассивные операции центрального банка: структура и роль

- Бутовая кладка фундаментов и опор: технология, требования, контроль качества

- Взаимодействие атмосферы с подстилающей поверхностью. Регулирующая роль облачности

- Генетические манипуляции и контроль

- Голосообразовательные органы и их роль в пении

- Деятельность мозга – нормального и эпилептического. Система передачи и интерпретации данных сознания

- Древнегреческая мебель: история, дизайн и функциональность от Минойской эпохи до Классики

- Европейская валютная система и евро: история, цели и влияние на мировые финансы

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по географии

Публикации по медицине