Измерители, применяемые в учете

Виды хозяйственного учета

1. Оперативно –технический – ведется в местах производства работ, там, где происходят хоз.процессы по выпуску продукции или ее отгрузке. Данные такого учета используются для управления предприятием (управленческого учета). Информация может передаваться в письменной или устной форме, в виде служебных записок, докладных и других документов. О/т учет ведется не постоянно, а по мере необходимости.

2. Статистический учет – фиксирует массовые явления в области экономики, культуры и т.д. Такой учет ведут стат.органы на основе данных оперативно –тех. и бух.учета.

3. Бухгалтерский учет – сплошное, непрерывное и взаимосвязанное отражение всех хоз.фактов на основании первичных документов. В б/учете каждый свершившийся факт (н-р, получение денег от покупателя в кассу), оформленный документально (ПКО) называется операцией.

Сплошноеотражение означает обязательный и полный учет всех задокументированных хоз.операций, связанных с поступлением и выбытием имущества, получением и оплатой денег, начислением налогов и т.д.

Непрерывность учета означает постоянное по времени наблюдение и фиксирование х/оперций в документах с начала создания предприятия и до его ликвидации.

Взаимосвязанность отражения х/опрецийв б/у объясняется тем, что все х/факты связаны и зависят друг от друга. Поэтому, каждая х/операция как минимум приводит к изменению в двух счетах б/у одновременно. Н-р, операция – сдача выручки из кассы на р/с предприятия означает, что наличных денег в кассе стало меньше, а на р/счете – больше на одну и ту же сумму.

4. Управленческий учет – базируется на данных оперативно-технического и бухгалтерского (частично) учета. Используется для управления предприятием и является внутренней системой движения информации, не регулируемой нормативными актами. Обычно включает в себя подсистему бюджетирования.

5. Налоговый учет – ведется в целях исчисления налогов и регулируется Налоговым Кодексом РФ

Измерители, применяемые в учете

1. Натуральные (кг, литры, метры). Они необходимы для учета материальных ценностей предприятия (товары, сырье, гот.продукция). с их помощью ведется контроль за сохранностью и изменением количества этих ценностей

2. Трудовые. (часы, дни, ч/часы, машино-часы. Они используются для учета нормативного и фактически затраченного на работу времени. На их основе начисляется зарплата, рассчитывается трудоемкость работ и производительность труда.

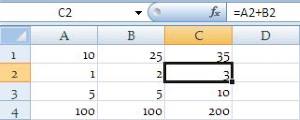

3. Денежные измерители. Они отражают стоимость материальных ценностей (к-во*цену) или сумму долгов предприятия кому –либо, расчеты с другими фирмами, бюджетом, с ф/л. Чтобы отразить к-л хоз.операцию в б/у нужно определить ее денежную оценку.

В РФ б/учет и отчетность составляется в рублях. Если у предприятия есть средства в валюте или тмц, купленные за валюту, то прежде, чем отразить их в б/у нужно пересчитать их стоимость в рубли.

Дата добавления: 2022-07-20; просмотров: 59;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории