Пространственная интерпретация понятия показатель

Для образного восприятия сложных понятий удобна их пространственная или геометрическая

интерпретация. Представим пространство признаков показателя на системе координат. Число измерений или признаков этого пространства равно числу осей его системы координат, на которых откладывают отрезки, соответствующие реквизитам (терминам).

Товар

|

Объем

Объем

продаж

|

Время

Время

Регион

Покупатели

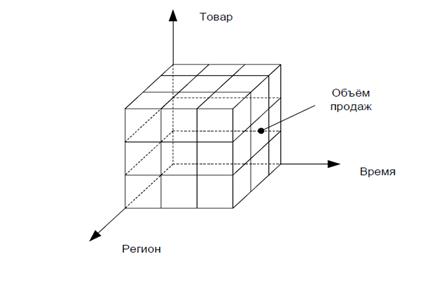

Рис. 2.1. Система координат многомерного информационного

пространства показателя

Множественность реквизита выражается в длине отрезка. Тогда составляющие его единичные реквизиты укладываются на этом отрезке. Пример такого пространства показателей приведен на рис. 2.1.

Для трехмерного пространства это будет куб, который представлен на рис. 2.2. Часто такое отображение называют OLAP-куб, так как такие структуры используют как исходные оперативного анализа. В свою очередь можно построить пространство системы взаимоувязанных показателей в виде набора соприкасающихся трехмерных кубов.

Иллюстративные материалы специальной литературы и технической документации содержат упрощенные геометрические модели рассматриваемых пространств. Как правило, на осях откладываются реквизиты-признаки в виде отрезков равной длины, а их количественное наполнение содержится в реквизитах-основаниях, которые не отображаются геометрически.

Рис. 2.2. Трехмерный гиперкуб информационного пространства

показателя «Объем продаж»

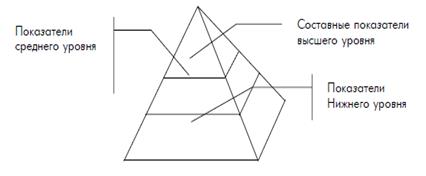

Широко распространена также геометрическая интерпретация системы показателей в виде пирамиды, в основании которой лежат единичные признаки. Пирамида делится по высоте на «этажи», которые соответствуют иерархии признаков или системы показателей.

Рис. 2.3. пирамида показателей

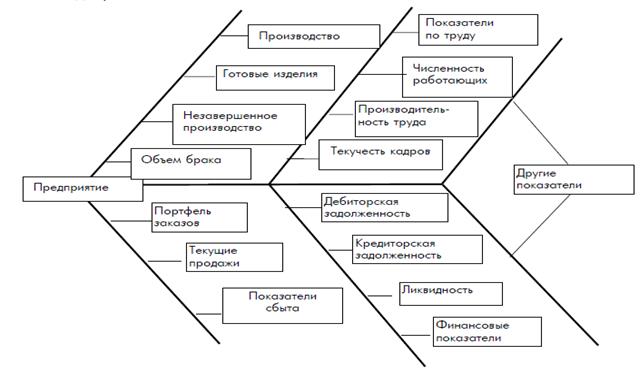

Рис. 2.4. Диаграмма Ишикава

Соответствующие структуры представляют также в виде перевернутого дерева или «рыбьего скелета» — диаграммы Ишикава.

2.5. Содержание экономических показателей

Для оценки ситуации на предприятии или другом объекте при подготовке и принятии решений по управлению объектом должна быть выработана или принята система оценок, которая ложится в основу аналитической работы с имеющейся и требуемой информацией. Систему оценок можно рассматривать как совокупность показателей деятельности объекта с их критериальными значениями. Для экономической сферы деятельности это будут экономические показатели.

Системы экономических показателей основываются на элементах структуры информационного пространства.

С экономической точки зрения под показателем деятельности предприятия понимают «конкретное проявление экономической категории в характеристике объекта» (5). Это наиболее строгое, на наш взгляд, определение экономической сущности показателя из встречающихся в литературе.

Отдельным показателем невозможно достаточно полно отобразить и оценить состояние экономического объекта, поэтому применяются системы показателей.

Система экономических показателей отображает финансово-хозяйственную деятельность как на уровне предприятия, то есть на микроуровне, так и на макроуровне. Два этих раздела показателей касаются как каждого предприятия, корпорации (объединения), так и государственных органов и негосударственных организаций регионального, государственного и межгосударственного масштаба (уровня). Показатели отражаются в документации, которая ведется на предприятии, используются в оценках его состояния и динамики процессов, происходящих на предприятии, в информационных системах. Естественно, что при анализе их используют непосредственно и интерпретируют различным образом в целях извлечения знаний, формирования выводов и т.д.

В связи с этим централизованно разработаны системы реквизитов соответствующих обязательных к использованию документов: государственные стандарты документооборота,

формы документов, системы кодирования статистической, учетной, финансовой отчетности и другой документации. На предприятии разрабатывается внутренняя система показателей и соответствующих реквизитов.

Предприятие регулярно обменивается информацией с внешней средой в виде представления разного рода отчетности и других материалов, получения различных руководящих и установочных документов, информационных материалов и т. д.

Предприятие представляет в государственные органы ежеквартально и нарастающим итогом за полугодие, год:

• внешнюю финансовую отчетность в территориальные государственные органы — налоговую инспекцию и финансовое управление;

• статистическую отчетность о различных сторонах деятельности предприятия в территориальные органы Госкомстата РФ;

• отчетность о финансово-хозяйственной деятельности в государственные фонды (предстоит их реформирование в плане объединения и упрощения отчетности).

Выдается информация в виде отчетности и других документов в вышестоящие органы.

Госпредприятия и организации представляют ее в государственные и муниципальные органы

управления, негосударственные — в корпоративные органы. Имеется документооборот и другого рода: информационные потоки с банковскими и другими финансовыми учреждениями, например страховыми, взаимодействующими и партнерскими организациями и т.д.

В государственных органах проведены структуризация, формализация, классификация и кодирование многих видов документов на основе разработки соответствующей системы реквизитов и показателей, которая постоянно видоизменяется и далека от совершенства, а самое главное от общепринятых в мировой практике международных стандартов, систем отчетности,

классификации, кодирования. Особенно страдает от такого положения дел финансовая сфера управленческой деятельности.

Под классификацией понимают определение мест показателей в той или иной сфере деятельности, в частности экономической; среди объектов бизнеса, функций управления ими, их состояний, по единицам измерения, стабильности значения показателя, то есть упорядочение информации. Выражаясь формальным языком, «классификация преследует цель установления отношений между понятиями как отображениями объектов или групп объектов с общими свойствами, изучения структуры и упорядочения содержания данных». (9).

Кодирование заключается в заинтересованном обозначении элементов данных, которое имело бы необходимую длину и удобство представления при наименьших затратах на перекодирование при обмене данными, их обработке, контроле, хранении.

Задачи классификации и кодирования тесно увязаны. Примерами общегосударственных систем классификации и кодирования служат ОКП (Общесистемный классификатор промышленной и сельскохозяйственной продукции), ОКОНХ (Общесистемный классификатор отраслей народного хозяйства), ОКПО (общесистемный классификатор предприятий и организаций) и другие, однако упомянутые системы плохо увязываются с системами национальных счетов, принятыми в международной практике.

На микроуровне стоит подобная задача меньшего масштаба, но не менее трудная.

При внедрении информационно-аналитической системы как автономной, которая увязывается с локальными базами данных или информационными системами, так и встроенной в интегрированную ЭИС возникает проблема структуризации информационного пространства предприятия, которая выражается в первую очередь в классификации и кодировании.

Как правило, на предприятии имеются фрагменты автоматизации: то ли локальные информационные системы типа бухгалтерских, электронного документооборота, различные базы данных в сфере логистики, производственного учета и т. д. Все они имеют какую-либо структуризацию, классификацию и кодирование данных. Зачастую это носит частный характер и не стыкуется или плохо согласуется с другими массивами данных.

2.6. Системы показателей

Количественные показатели отражают в абсолютных величинах происходящие на предприятии процессы в монетарном (денежном) или штучном выражении. Широко используются и относительные величины. Они служат основой финансового и управленческого учета. Данные учета, прошедшие аналитическую обработку различного уровня в зависимости от стоящих задач и возможностей, в свою очередь, являются фундаментом управленческих решений. Как показано выше, одного или нескольких показателей мало для создания достаточно полной картины (представления) происходящих на предприятии процессов и его состояния. На практике (в основном зарубежной) сложилось несколько систем показателей, основанных на экономическом характере объективно существующих между показателями связей. По видам связей различают две группы систем показателей (15) логико-дедуктивные и эмпирико-индуктивные.

Логико-дедуктивная система показателей строится в виде пирамиды, в основе которой лежат частные показатели, находящиеся в смысловой, подчас сложной взаимосвязи между собой и показателями, находящимися на более высоких «этажах». На вершине пирамиды находится обобщающий показатель, как бы впитывающий в себя по определенным правилам все показатели нижних уровней.

Эмпирико-индуктивные системы составлены с помощью использования статистического отбора показателей, наиболее существенных и значимых с точки зрения подготовки принятия решений.

Логико-дедуктивные системы показателей. Эти системы имеют широкую область применения, наиболее широко распространены и положены в основу инструментальных средств ИАС и интегрированных ЭИС, используются для

целей учета, анализа, планирования и контроля. В качестве обобщающего показателя используется чаще всего – рентабельность инвестированного капитала (Return On Investment ROI)., ROI определяется на основе показателя оборота (выручки) Ех, рассчитанных с учетом рентабельности оборота капитала

G

E

IK

и скорости оборачиваемости капитала

E

IK

. Расчет производится по формуле:

ROI G

IK

G

E

E

IK

= IK = IK ⋅ ,

где: GIK – прибыль с капитала, рассчитываемая только для определенной, “работающей” на предприятии части имущества;

IK — сумма основных и оборотных средств.

У показателя ROI имеются недостатки (15), выражающиеся в том, что относительность составляющих показателя – реквизитов затрудняет выделение компонента, за счет которого произошло изменение показателя; при оптимизации локальные и глобальный оптимум могут войти в противоречия, некоторые весьма важные для оценки ситуации характеристики объекта не охватываются этим показателем.

Однако и при наличии отмеченных замечаний на основе этого показателя построен ряд логико-дедуктивных систем показателей. К ним относятся:

Du Pont, Pyramid Structure of Ratios, система показателей аналитических блоков интегрированных ЭИС SAP R3 и BAAN.

Система Du Pont создана и используется одноименной американской компанией. Pyramid Structure of Ratios разработана Британским институтом менеджмента для выполнения сравнительных аналитических работ по различным предприятиям.

Система ZWEI, разработанная в Германии, RL используют несколько обобщающих показателей, в том числе и абсолютных, к которым относятся Cach flow, выручка, портфель заказов и др.

Эмпирико-индуктивные системы показателей Эмпирико-индуктивные системы строятся на основе анализа методами математической

статистики результатов деятельности крупных выборок предприятий –около 100. Из большого числа экономических показателей выбираются наиболее существенные для соответствующих целей. В основном такие системы применяются для ранней диагностики финансового состояния предприятий. К таким системам относятся Beaver, Weibel. Эти системы используют для оценки шесть-семь наиболее значимых показателей. Оценка ведется путем сравнения показателей обследуемых предприятий с «эталонными».

В настоящее время активно ведутся работы по созданию подобных отечественных систем. В частности широко представлены на российском рынке программные продукты российских фирм «ИНЭК», Pro Invest Consulting и других фирм.

Дата добавления: 2017-05-02; просмотров: 2013;

Поиск по сайту

Узнать еще

- А) пространственная структура.

- Абсолютный показатель базисный (база сравнения, основание)

- Агранулоцитоз. Сущность понятия. Виды

- Анализ и интерпретация данных контент-анализа

- Анализ и интерпретация данных экспериментально-психологического исследования

- Архитектура, её понятия и направления

- Базовые понятия и определения из области автоматического управления

- Базовые понятия о соединениях

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории