Методы страхования и страховые тарифы

В зависимости от порядка выплаты страхового возмещения различают две группы методов страхования: полное страхование и частичное страхование.

При полном страховании страховщик покрывает весь риск, т.е. весь максимально возможный ущерб от данного страхового случая. При частичном страховании страховщик оплачивает часть ущерба, а другая часть покрывается собственными средствами страхователя (по форме самострахования).

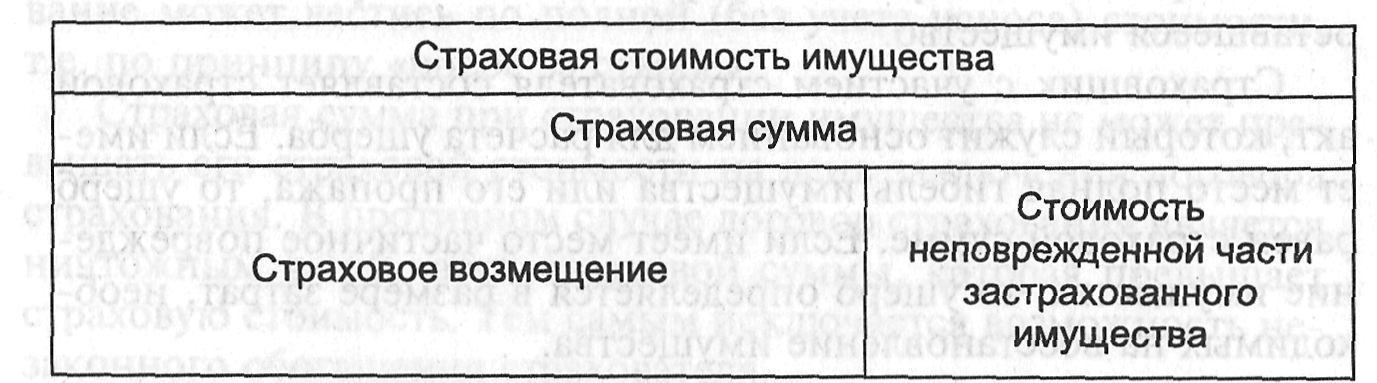

Рис. 9.1. Соотношение между страховой суммой, страховой стоимостью имущества и страховым возмещением при полном страховании

При полном страховании страховые взносы больше, чем при частичном страховании. Так как частичное страхование дешевле, чем полное, и событие полного уничтожения имущества довольно маловероятно, то поэтому страхователи часто предпочитают частичное страхование.

Наиболее распространены следующие методы частичного страхования:

• пропорциональное (долевое) страхование,

• страхование по системе первого риска,

• страхование предельных рисков,

• страхование с франшизой.

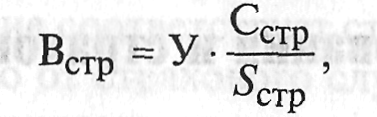

При пропорциональном (долевом) страховании страховщик в ситуации наступления страхового случая возмещает страхователю часть понесенных им убытков пропорционально отношению страховой суммы к страховой стоимости. При этом страховое возмещение рассчитывается по формуле

где У — общая сумма ущерба от страхового случая;

Сстр — страховая сумма;

Sстр — страховая стоимость имущества.

Страховой взнос по договору пропорционального страхования также уменьшается с учетом отношения страховой суммы к страховой стоимости. Остаток ущерба покрывается самим страхователем в форме самострахования.

Договор страхования может быть заключен на определенную долю стоимости имущества, но не менее 50% балансовой стоимости имущества; при страховании незавершенного строительства - не менее остатка задолженности по выданным ссудам на возведение строений.

При страховании имущества в определенной доле (проценте) все объекты страхования считаются застрахованными в таком же проценте от их стоимости.

Таким образом, при пропорциональном страховании возмещение рассчитывается единообразно — пропорционально соотношению страховой суммы и страховой стоимости, независимо от размера ущерба (большой или малый). Это часто бывает неудобным и для страхователя, и для страховщика.

Другие методы частичного страхования считаются непропорциональными.

При страховании по системе первого риска ущерб от страхового случая возмещается страхователю полностью, но в пределах страховой суммы, т.е. Встр = = У ≤ Сстр.

Убыток в пределах страховой суммы называют «первым риском», а остаток сверх страховой суммы — «вторым риском».

Для страхователя данный метод выгоден при малых и частых убытках и невыгоден при больших и редких убытках. Метод страхования по системе первого риска применяется тогда, когда между страхователем и страховщиком сложились долговременные партнерские отношения.

При страховании предельных рисков берутся во внимание только те страховые случаи, которые вызывают большие ущербы. При этом в договоре страхования указывается нижний предельный размер ущерба. Таким образом, страховое возмещение лежит в следующем интервале:

Сстр ≥ Встр ≥ Ун

где Ун - нижний предельный размер ущерба.

Страхование с франшизой предполагает исключение из страхового покрытия рисков, вызывающих небольшие и достаточно предсказуемые ущербы. Франшиза - это установленный по договору предельный минимальный размер ущерба, ниже которого возмещение не выплачивается.

Размер франшизы может задаваться либо в процентах от страховой суммы, либо в абсолютной денежной сумме. Таким образом, страховое возмещение лежит в интервале:

Сстр ≥ Встр ≥ ФР

где ФР — заданная сумма франшизы.

Благодаря франшизе страхователь получает льготу при установлении страховых взносов. Различают франшизу безусловную, условную и совокупную.

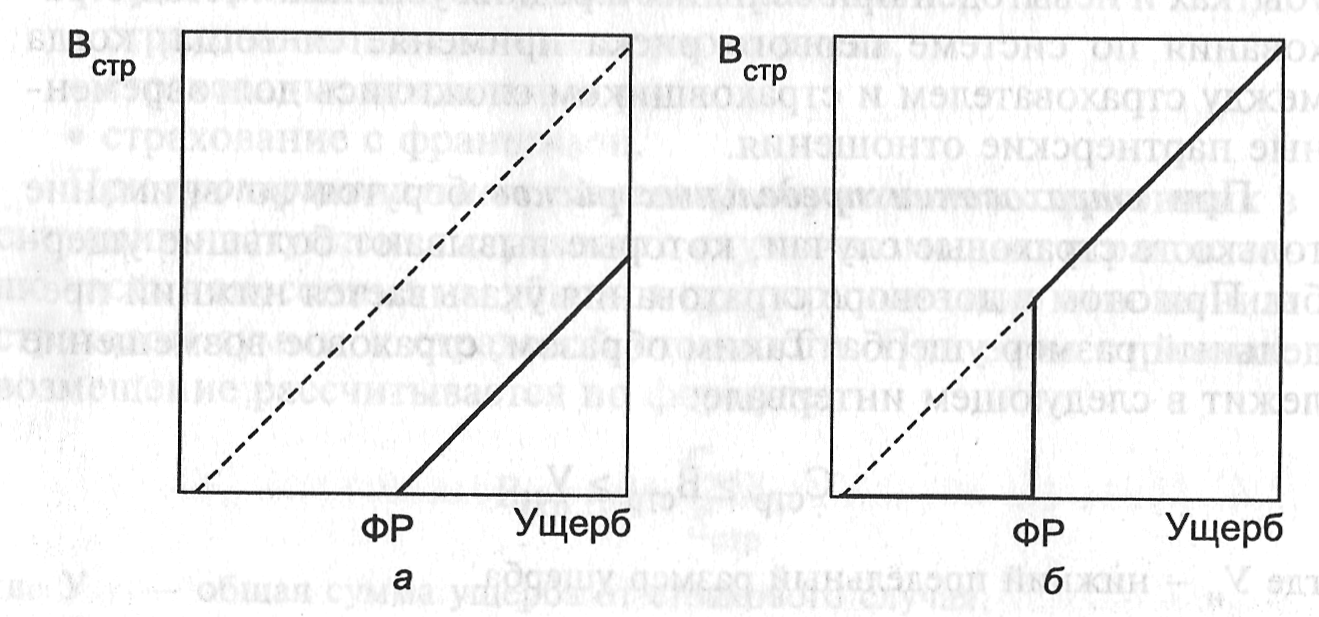

При безусловной (вычитаемой) франшизе ущерб возмещается страхователю во всех случаях за вычетом установленной франшизы. Другими словами, компенсируются «все и каждый» ущербы за вычетом франшизы.

Размер страхового возмещения при безусловной франшизе определяется следующим образом:

Встр = 0, если У ≤ ФР;

Встр = У – ФР, если У > ФР.

Представленные соотношения иллюстрирует рис. 9.2,а.

Рис. 9.2. Зависимость страхового возмещения от ущерба при использовании безусловной (а) и условной (б) франшизы

При больших размерах франшизы на долю страховой компании остаются лишь самые большие ущербы. В этом случае страхователи получают скидки со взносов, что привлекательно для них.

При условной франшизе ущерб не возмещается в пределах франшизы, но когда он превосходит ее, то подлежит возмещению в полном объеме в пределах страховой суммы.

Размер страхового возмещения при условной франшизе определяется следующим образом:

Встр = 0, если У < ФР;

Встр = У, если У > ФР.

Представленные соотношения иллюстрирует рис. 9.2,6.

При совокупной франшизе возмещаются все понесенные страхователем убытки за определенный период времени (год, полугодие) и из суммарного убытка вычитается франшиза.

Условная франшиза обеспечивает более полное возмещение, чем безусловная, а совокупная франшиза занимает промежуточное положение между ними.

Выбор метода страхования страховщиком зависит во многом от размера страховых взносов, предлагаемых страховщиком.

Страховой взнос — это плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования. Страховой взнос, назначаемый страховщиком, равен произведению страхового тарифа на страховую сумму:

где Vстр - страховой взнос;

Тстр - страховой тариф;

Сстр - страховая сумма;

nмес - период страхования в месяцах (причем неполный месяц принимается за полный).

Страховой взнос может быть уплачен в рассрочку. Период рассрочки оговаривается договором. Первая часть рассроченного платежа обычно составляет не менее 35% исчисленного взноса.

Страховой тариф — это ставка страхового взноса с единицы страховой суммы в процентах. В системе добровольного страхования страховые тарифы назначают страховщики с учетом конъюнктуры на рынке страховых услуг.

При расчете своего страхового тарифа, или страховых тарифных ставок, страховщик исходит из того, что ставка должна быть достаточной для того, чтобы, во-первых, сформировать необходимый страховой фонд, из которого выплачиваются страховые возмещения, и, во-вторых, создать средства для осуществления страховой деятельности.

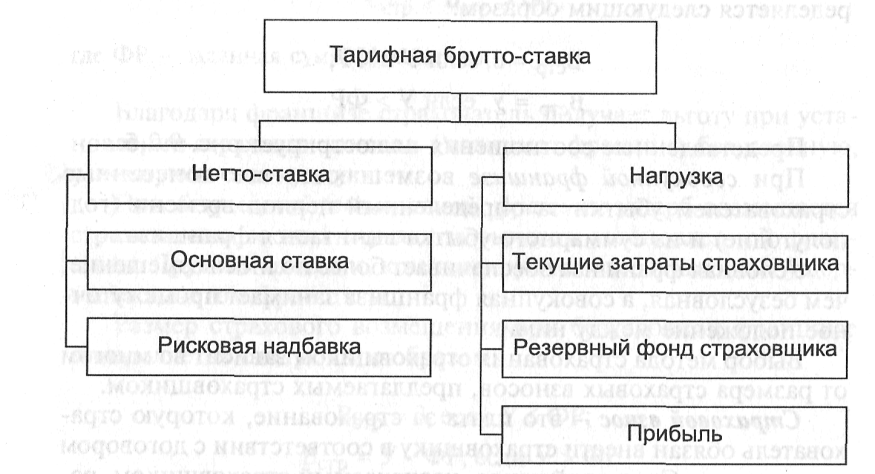

Структура страховой тарифной ставки показана на рис. 9.3.

Рис. 9.3.Структура страховой тарифной ставки

Тарифная брутто-ставка (полная ставка) состоит из двух частей: нетто-ставки и нагрузки. Нетто-ставка включает основную ставку и рисковую надбавку, она рассчитывается с использованием теории актуарных расчетов. Нагрузка включает текущие затраты, расходы на формирование резервного фонда и прибыль страховщика. Нагрузка составляет от 10 до 30% брутто-ставки.

Страховые тарифные ставки по страхованию имущества и имущественных интересов колеблются от 0,3 до 7,5% в зависимости от страхового случая и характера объекта. В табл. 9.2 приведены примерные ставки страховых платежей при страховании имущества и имущественных интересов.

Система ставок страховых платежей предусматривает их дифференциацию. В частности, при страховании имущества государственных предприятий ставки дифференцированы по отраслевой принадлежности страхователей. Правилами страхования других организаций предусмотрены ставки, дифференцированные по видам предприятий и видам имущества.

Таблица 9.2 - Примерные страховые тарифные ставки

| Страховой случай | Ставка, % |

| 1. Пожар (распространение огня) для зданий, сооружений, хозяйственных и других построек: • деревянных • без противопожарных средств и систем • хранилищ топлива и воспламеняющихся веществ | 1,00 1,20 1,50 1,75 |

Продолжение таблицы 9.2

| 2. Землетрясение, обвал, оползень, сель для зданий, сооружений, хозяйственных и других построек: • в зонах повышенной сейсмичности • с износом более 50% | 0,35 1,00 0,50 |

| 3. Буря, вихрь, ураган, шторм, смерч • для зданий, сооружений, хозяйственных и других построек с износом более 50% | 0,40 0,50 |

| 4. Наводнение, ливень, паводок, град: • для имущества, находящегося в полуподвальных и подвальных помещениях | 0,50 0,65 |

| 5. Аварии водопроводных, отопительных, противопожарных и канализационных систем: • для имущества, расположенного на 1—2 этажах зданий • для имущества, расположенного в полуподвальных и подвальных помещениях • для систем с износом более 50% | 0,40 0,50 0,65 0,70 |

| 6. Столкновение, наезд, удар, падение, опрокидывание • для средств транспорта с износом более 50% | 7,00 7,50 |

| 7. Проникновение воды из соседних (чужих) помещений • для имущества, расположенного в полуподвальных и подвальных помещениях | 0,35 0,55 |

| 8. Кража со взломом, похищение грабежом, разбоем | 2,60 |

| 9. Злоумышленные действия третьих лиц | 3,60 |

Пониженные ставки (0,10-0,15%) применяются тогда, когда предприятие страхует все свое имущество. Если же страхуется часть имущества (выборочное страхование), то ставки страховых платежей значительно выше. Более высокие ставки предусмотрены для страхования транспортных средств. Страхование транспортных средств от кражи со взломом (грабежа) и от угона производится по особой ставке. Высокие ставки платежей предусмотрены по страхованию машин, оборудования и другого имущества на время проведения экспериментальных и испытательных работ.

Чтобы повысить заинтересованность страхователей в своих услугах, страховщики применяют системы скидок со страховых тарифов. Наиболее распространены скидки за: заключение договора с франшизой; непрерывность страхования в течение ряда лет; хорошее содержание страхуемого имущества и соблюдение мер пожарной безопасности; выполнение других требований.

Работы по выбору наиболее выгодных условий и метода страхования для предприятия проводятся в такой последовательности:

1) оценивают страховую стоимость каждого имущественного объекта, подлежащего страхованию;

2) выявляют и классифицируют страховые риски, характерные для имущественных объектов;

3) определяют вероятности страховых рисков и возможные ущербы при наступлении страховых случаев, рассчитывают приемлемые размеры компенсационных начислений;

4) оценивают суммы страховых взносов при разных методах страхования;

5) оценивают суммы страховых возмещений при разных методах страхования;

6) выбирают самый экономичный метод страхования, при котором разность между суммой вероятного ущерба, с одной стороны, и суммой страхового возмещения за вычетом страховых взносов, с другой стороны, минимальная.

Дата добавления: 2022-05-27; просмотров: 100;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории