Производственно-имущественные риски, их виды и оценка

Понятия страхового риска и страхового случая являются базовыми понятиями в теории и практике страхования.

Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. Событие, рассматриваемое как страховой риск, должно обладать признаками вероятности и случайности его наступления.

Страховые риски — набор имущественных рисков, которые входят в страховое покрытие, принимаемое страховой компанией по договору со страхователем.

Страхование имущества промышленных предприятий проводится на случай следующих страховых рисков:

• стихийного бедствия (землетрясения, наводнения, урагана, вихря, бури, паводка, цунами и т.д.);

• пожара, в том числе и от удара молнии;

• взрыва газа, котлов, печей, аппаратов, машин и т.д.;

• аварии отопительной, водопроводной, противопожарной и канализационной систем;

• падения летающих объектов или каких-либо обломков;

• проникновения воды из соседних (чужих) помещений;

• боя стекол окон, витрин и т.п.;

• краж со взломом и других злоумышленных действий третьих лиц.

Страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, при наступлении которого страховщик обязан выплатить страхователю страховое возмещение. В каждом виде страхования имеются свои устоявшиеся наборы страховых рисков. При заключении договора страхования страхователю предоставляется возможность выбрать перечень рисков.

Отличительной особенностью имущественных рисков на предприятиях является их сильное влияние на производственную (операционную) деятельность предприятия, поэтому их называют производственно-имущественными рисками.

Под производственно-имущественным риском понимается вероятное событие или группа родственных случайных событий, наносящих ущерб как конкретным объектам имущества, так и вызывающих сопутствующие ущербы в бизнесе предприятия по причине непредвиденных перерывов в производстве.

Жесткие взаимосвязи между производственными процессами и производственными звеньями вызывают повышенный риск от недополучения чистого дохода из-за аварий и приостановок производства в каком-либо одном производственном звене. Данный косвенный, вторичный риск часто значительно выше, чем первичный, прямой имущественный риск.

Размер сопряженных ущербов от перерывов в производстве зависит от следующих факторов: 1) наличия запасов материалов, полуфабрикатов и готовой продукции на складах; 2) наличия резервного оборудования и 3) продолжительности перерыва в работе, т.е. от тяжести последствий имущественного риска.

Кроме того, последствия производственно-имущественных рисков могут выходить за пределы предприятия, вызывая ущербы у смежных предприятий и коммерческих структур в связи с нарушением заключенных контрактов.

Производственно-имущественные риски могут нанести вред здоровью персонала. Некоторые риски ведут к несчастным случаям или болезням.

Производственно-имущественные риски исключительно разнообразны, поэтому их классифицируют по ряду признаков. Наиболее общая классификация данных рисков предусматривает девять признаков (табл. 9.1). К числу основных признаков относятся: 1) группировка объектов, подверженных рискам; 2) причины возникновения риска; 3) имущественные интересы; 4) вид ущерба; 5) возможность воздействия на риск; 6) очередность возникновения риска; 7) вид компенсации потерь; 8) весомость ущерба для предприятия; 9) повторяемость рисков.

Таблица 9.1 - Классификация производственно-имущественных рисков

| Группа риска | Риски | Код риска |

| А. Группы объектов, которым угрожают риски | В отношении: зданий и сооружений машин и оборудования транспортных средств средств связи и коммуникаций электронной и вычислительной техники запасов сырья, материалов и готовой продукции строительно-монтажных работ грузоперевозок | А1 А2 A3 А4 А5 А6 А7 А8 |

| В. Причины возникновения | От: природных явлений огня (пожара) взрыва падения летательных объектов и их частей внешних воздействий проникновения воды кражи и разбойных действий | В1 В2 ВЗ В4 В5 В6 В7 |

| С. Имущественные интересы | Утраты (гибели), недостачи или повреждения имущества Гражданской ответственности Убытков в бизнесе и неполучения доходов | С1 С2 СЗ |

Продолжение таблицы 9.1

| Группа риска | Риски | Код риска |

| D. Вид ущерба | Вызывающие: разрушение, повреждение и утрату имущества перерывы в производстве и соответствующие потери дохода уничтожение, искажение и похищение информации снижение качества продукции и услуг экологические риски | D1 D2 D3 D4 D5 |

| Е. Возможность воздей-ствия на риски | Экзогенные (внешние) риски по отношению к предприятию Эндогенные (внутренние) риски, находящиеся в сфере функционирования предприятия | Е1 Е2 |

| F. Очередность | Первичные риски, возникающие независимо от | F1 |

| происхождения | других рисков | |

| Вторичные риски, возникающие как следствие | F2 | |

| первичных рисков | ||

| G. Система | Ущерб от которых компенсируется через | GI |

| компенсации | самострахование | |

| ущерба | Ущерб от которых компенсируется через | G2 |

| от риска | внешнее страхование | |

| Н. Весомость | Малых ущербов | HI |

| ущерба | Средних ущербов | Н2 |

| от риска | Больших ущербов | НЗ |

| Катастрофических ущербов | Н4 | |

| I. Повторяе- | Повторяющиеся | I1 |

| мость рисков | Редко повторяющиеся | I2 |

| Очень редко повторяющиеся | I3 |

Чтобы попасть в страховое покрытие, т.е. стать страховыми, производственно-имущественные риски должны отвечать следующим требованиям:

• случайный характер возникновения риска и размера его ущерба;

• низкая частота (вероятность) возникновения;

• большой размер прямых убытков;

• малая предсказуемость на перспективе десяти и более лет;

• серьезные последствия для деятельности предприятия.

Понятно, что страхование весьма маловероятных рисков невыгодно страхователю, а слишком определенных рисков — невыгодно страховщику.

Процесс анализа рисков в общем случае включает три этапа:

1) идентификацию (выявление) и классификацию рисков;

2) оценку рисков;

3) контроль рисков.

Выявленные в ходе идентификации риски подразделяются на те, которые могут быть застрахованы, и те, которые остаются для самострахования.

Оценка рисказаключается в определении двух его основных параметров:

1) вероятности наступления чрезвычайного события в заданном периоде страхования;

2) ущерба от наступления чрезвычайного события.

Вероятность наступления риска можно определить исходя из периодичности возникновения аналогичных чрезвычайных событий. Для этого организуют регулярную регистрацию событий в течение нескольких лет. Накопленный статистический материал подвергают обработке и рассчитывают период вероятного наступления неблагоприятного события определенного вида и ущерба в отношении определенного типа имущества и производства.

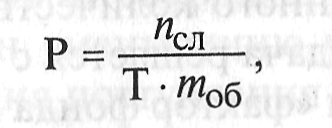

Среднегодовая вероятность наступления риска определенного вида для объекта имущества:

где nсл — количество чрезвычайных случаев;

Т — период наблюдения за объектами, годы;

mоб — количество объектов наблюдения.

Предположим, что в результате многолетних наблюдений установили, что в цехах четырех деревообрабатывающих предприятий за 10 лет возникли два случая пожара средней категории тяжести. Следовательно, среднегодовая вероятность данного риска на одном предприятии данного производства равна 2/(10 • 4) = 0,05, или 5%.

Размер ущерба от чрезвычайного события также оценивают по данным многолетних статистических наблюдений. Величина ущерба служит одной из характеристик для определенного вида риска. Риск тем тяжелее, чем больше ущерб от него. Регистрируемый ущерб может выражаться либо качественно (малый, средний, значительный, очень значительный, катастрофический), либо в процентах от стоимости пострадавшего имущества, либо в денежной сумме выплаченного страхового возмещения.

Существует обратная закономерная связь между тяжестью и частотой возникновения риска. Чем тяжелее риск, тем реже он появляется. Наоборот, малым рискам свойственна большая частота их появления.

Экономическую нагрузку от риска принято оценивать показателем риска, который равен произведению вероятности наступления риска на ожидаемый вследствие этого ущерб:

R = Р ∙ У,

гдеR —показатель риска определенного вида;

Р—среднегодовая вероятность наступления риска;

У — ущерб от риска.

Экономический смысл показателя риска R заключается в том, что он дает приближенное представление о годовых компенсационных начислениях. Однако поскольку в данных оценках оперируют сроками, исчисляемыми несколькими годами, то более строгие результаты можно получить, используя формулы сложных процентов.

Пользуясь языком теории сложных процентов, можно сказать, что задача сводится к определению текущей стоимости вклада, который следует производить в конце каждого года, чтобы по истечении определенного количества лет накопить на счете заданную сумму. Эта задача решается с помощью третьей функции денежной единицы «фактор фонда возмещения». Исходя из данных соображений, получаем выражение для ежегодных компенсационных начислений от риска определенного вида:

где F3(r, п) — значение третьей функции денежной единицы «фактор фонда возмещения»;

r — ставка дисконта;

п — период вероятного возникновения риска определенного

вида у объекта в годах, п = 1/Р.

Обратимся к нашему примеру. Среднегодовая вероятность пожара на деревообрабатывающем предприятии была определена равной 0,05, или 5%. Период вероятного возникновения указанного риска на данном предприятии 1/0,05 = 20 лет. Предположим, что в среднем ущерб от пожаров равен 1000 тыс. руб. Ставку дисконта выберем равной 18%. Компенсационные начисления от риска равны:

Расчет компенсационного начисления от риска служит основанием для обсуждения страховой ставки со страховщиками.

Результаты оценки рисков служат основанием для принятия управленческих решений. При этом возможны три вида управленческих решений: 1) разработка проекта по сокращению, сдерживанию или избежанию риска; 2) компенсация риска через самострахование; 3) внешнее (коммерческое) страхование.

Контроль рисковзаключается в сравнении фактических ущербов от происшедших чрезвычайных событий с прогнозируемыми ущербами, назначенными при оценке рисков.

Фактический ущерб от чрезвычайного события может складываться из прямого и косвенного ущерба.

Прямой ущерб пострадавшему имуществу равен стоимости восстановительного ремонта этого имущества, т.е. Упр = Sвoc.

Косвенный ущерб возникает тогда, когда из-за чрезвычайного события происходит остановка производства на время восстановительного ремонта и сокращается выпуск продукции. Косвенный ущерб равен уменьшению чистого операционного дохода за счет сокращения поступления выручки от продаж при сохранении постоянных затрат:

Укос =ΔВ - Δ3,

где ΔВ — уменьшение выручки по причине определенного риска;

Δ3 — уменьшение переменных затрат, вызванных сокращением объема производства по причине риска.

Таким образом, общий ущерб от производственно-имущественного риска определенного вида:

У = Упр + Укос = Sвос + ΔВ - Δ3.

Фактические данные, полученные при контроле рисков, затем используют для корректировки и уточнения будущих прогнозов по рискам.

Дата добавления: 2022-05-27; просмотров: 90;

Поиск по сайту

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории