Показатели использования основных фондов.

Рациональное использование основных средств важная задача любого предприятия. Масштабы и темпы роста производства зависят не только от количества основных средств, но и от степени их использования. Эффективность рационального использования основных средств определяется, прежде всего, ростом производительности труда и увеличением выпуска продукции, ростом добычи угля без дополнительных капитальных вложений и в кратчайшие сроки, что способствует снижению себестоимости добычи угля за счет уменьшения постоянных издержек производства на единицу продукции.

Эффективность использования основных средств оценивается системой показателей, к которым относятся:

1. оборачиваемость основных средств;

2. фондоотдача;

3. фондоёмкость;

4. коэффициент выбытия основных средств;

5. коэффициент обновления основных средств;

6. фондовооруженность.

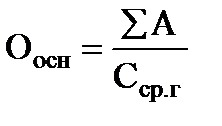

Оборачиваемость основных средств

,

,

где ∑А – суммарные годовые амортизационные отчисления, руб;

Сср.г – среднегодовая стоимость основных средств.

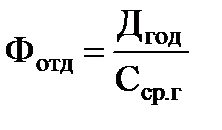

Фондоотдача основных средств − это прямая величина, характеризующая уровень отдачи капитала показывает, сколько продукции в натуральных или денежных единицах получено на единицу денежных средств, вложенную в основные фонды

, т/1000 руб ОФ

, т/1000 руб ОФ

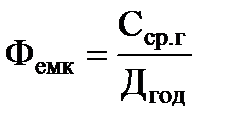

Фондоемкость основных средств − или коэффициент закрепления основных средств − это величина обратная показателю фондоотдачи. показывает какое количество денежных средств, вложенных в основные фонды приходится на единицу выпущенной продукции

, руб/т

, руб/т

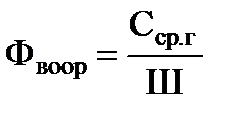

Фондовооруженность труда – характеризует величину стоимости основных фондов, приходящуюся на одного работника промышленно-производственного персонала (ППП) (или работника отдельной категории ППП)

, руб/чел

, руб/чел

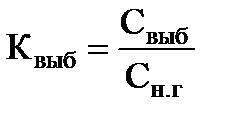

Со временем или в результате изменения технологии часть основных средств списывается с баланса и, наоборот, вновь приобретенные основные средства зачисляются на баланс предприятия.

О том, насколько быстро идет этот процесс, можно судить по коэффициентам выбытия и обновления основных средств.

Коэффициент выбытия основных средств

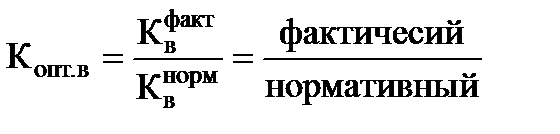

Коэффициент оптимального выбытия

Коэффициент оптимального выбытия основных средств характеризует степень соответствия сроков фактического вывода основных средств к их амортизационному периоду. Чем ближе к единице значение этого коэффициента, тем точнее это соответствие. Отклонение в ту или иную сторону нежелательно.

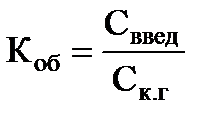

Коэффициент обновления основных средств

Если Коб > Кв, то это свидетельствует о росте основных средств.

Большие значения этих коэффициентов наблюдаются тогда, когда на предприятии идет интенсивная замена оборудования вследствие реконструкции или модернизации производства.

Фондоемкость и фондоотдачу относят к обобщающим показателям. Кроме обобщающих, существуют частные показатели эффективности использования основных средств, которые характеризуют использование отдельных групп основных средств. Важнейшими из них являются коэффициенты использования оборудования. К ним относят коэффициенты экстенсивного и интенсивного использования оборудования, а также интегральный коэффициент.

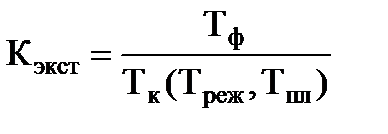

Коэффициент экстенсивного использования оборудования показывает использование его во времени. Различают коэффициенты использования календарного и режимного фонда времени.

Календарный фонд составляет 365 × 24 = 8760 ч. Режимное время зависит от характера производственного процесса. Для непрерывных процессов оно равно календарному, для прерывных – календарному за минусом выходных и праздничных дней.

Коэффициент экстенсивного использования оборудования показывает, как используется оборудование во времени

,

,

где Тф – фактически отработанное число часов машины в году, ч;

Тк – календарный фонд времени, ч;

Треж – режимный фонд времени в году, ч;

Тпл – плановый фонд времени в году, ч.

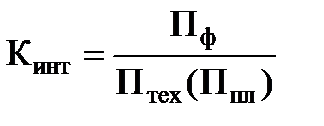

Коэффициент интенсивного использования оборудования (по мощности в единицу времени)

,

,

где Пф – фактическая производительность машины;

Птех, Ппл – техническая (по паспорту) или плановая

производительность машины.

Коэффициент интегрального или общего использования оборудования:

Кобщ = Кэкс × Кинт.

Основные направления повышения эффективности использования основных производственных фондов:

- внедрение новой техники и технологии;

- улучшение структуры основных производственных фондов в направлении повышения доли их активной части;

- увеличение времени работы и производительности действующего оборудования;

- повышение уровня организации труда и производства.

Дата добавления: 2021-04-21; просмотров: 156;

Поиск по сайту

Узнать еще

- I. Темы рефератов, соответствующие актуальным проблемам в содержании основных разделов программы курса

- I. Темы рефератов, соответствующие актуальным проблемам в содержании основных разделов программы курса «Философия и методология науки»

- II. Показатели обеспеченности запасов и затрат источниками их формирования.

- III. Биогеохимические циклы элементов и веществ (на примере основных биогенных элементов: углерод, азот, фосфор) и их количественные характеристики.

- III. Характеристики основных классов загрязняющих веществ в водной среде.

- IV. Показатели рыночной активности (оборачиваемости).

- VII. Геоэкологические проблемы использования почвенных и земельных ресурсов

- А) Загрязнение почв нефтепродуктами и перспективы их дальнейшего использования

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории