Классификация финансовых рисков предприятия

| По видам | · Основные виды финансовых рисков предприятия рассматриваются ниже |

| По характеризуемому объекту | · Риск отдельной финасовой операции · Риск различных видов финасовой деятельности · Риск финансовой деятельности предприятия в целом |

| 11о совокупности исследуемых инструментов | · Индивидуальный финансовый риск · Портфельный финансовый риск |

| По комплексности | · Простой финансовый риск · Сложный финансовый риск |

| По источникам возникновения | · Внешний или систематический риск · Внутренний или несистематический риск |

| По финансовым последствиям | · Риск, влекущий только экономические потери · Риск, влекущий упущенную выгоду · Риск, влекущий как экономические потери, так и дополнительные доходы |

| Пo характеру проявления во времени | · Постоянный финансовый риск · Временный финансовый риск |

| По уровню вероятности реализации | · Финансовый риск с низким уровнем вероятности реализации · Финансовый риск со средним уровнем вероятности реализации · Финансовый риск с высоким уровнем веро- ятности реализации · Финансовый риск, уровень вероятности реализации которого определить невозможно |

| По уровню финансовых возможностей | · Допустимый финансовый риск · Критический финансовый риск · Катастрофический финансовый риск |

| По возможности предвидения | · Прогнозируемый финансовый риск · Непрогнозируемый финансовый риск |

| По возможности страхования | · Страхуемый финансовый риск · Нестрахуемый финансовый риск |

Рис. 1.1. Классификация финансовых рисков предприятия

по основным признакам

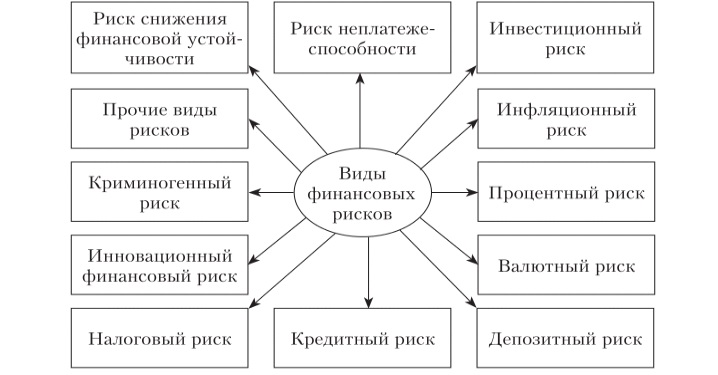

Рис. 1.2. Характеристика основных видов финансовых рисков

Дадим краткую характеристику указанным видам финансовых рисков.

Риск снижения финансовой устойчивости (иди риск нарушения равновесия финансового развития) предприятия — формируется несовершенством структуры капитала (чрезмерной долей используемых заемных средств), порождающим несбалансированность положительного и отрицательного денежных потоков предприятия по объемам.

Риск неплатежеспособности (или риск несбалансированной ликвидности) предприятия — обусловлен снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков предприятия во времени. По своим финансовым последствиям этот вид риска также относится к числу наиболее опасных.

Инвестиционный риск — характеризует возможность возникновения финансовых потерь в процессе осуществления инвестиционной деятельности предприятия. Инвестиционные риски включают в себя следующие подвиды:

· риск упущенной выгоды;

· риск снижения доходности;

· риск прямых финансовых потерь.

Риск упущенной выгоды — это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование и т.и.).

Риск снижения доходности — может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, вкладам и кредитам. Портфельные (от ит. porte foglio — совокупность ценных бумаг, которые имеются у инвестора) инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов.

Риски прямых финансовых потерь включают в себя следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся: риск неплатежа но коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски (от лат. selectio — выбор, отбор) — это риски неправильного выбора способа вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора способа вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам. В результате предприниматель становится банкротом.

Инфляционный риск — это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. Этот вид риска характеризуется возможностью обесценения реальной стоимости капитала (в форме финансовых активов предприятия), а также ожидаемых доходов от осуществления финансовых операций в условиях инфляции.

дефляционный риск — это риск того, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов. И в том и в другом случае предприниматель несет реальные финансовые потери.

Многие исследователи относят инфляционные риски к группе финансовых рисков, связанных с покупательной способностью денег. В эту группу также входят валютные риски и риски ликвидности.

Ликвидность (от англ. liquidity) — это способность материальных ценностей быстро и без проблем превращаться в денежные средства, денежные активы для погашения долгов, проведения оплаты, сделок или для собственных нужд. При этом ликвидные материальные ценности сохраняют свой номинал стоимости. Иными словами, под понятием ликвидность стоит понимать товар, обладающий ценностью при сбыте или обмене на денежную единицу. Примером ликвидности может служить золото. Золото ценилось, ценится и будет цениться в будущем. Золотые активы можно быстро и легко превратить в реальные деньги в любой стране мира. Золото практически не обесценивается по отношению к мировой валюте.

Понятие ликвидности при ситуации с кредитованием определяется следующим образом: ликвидность — это способность заемщика осуществить своевременное исполнение долговых обязательств; другими словами — его платежеспособность. Ликвидность — это способность удовлетворить предполагаемую и внезапно создающуюся ситуацию потребности в наличных средствах в компании.

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является.

Процентный риск относится к группе финансовых рисков, связанных с рисками снижения доходности и состоит в непредвиденном изменении процентной ставки на финансовом рынке (как депозитной, так и кредитной). К процентным рискам коммерческих банков, кредитных учреждений, инвестиционных институтов относится опасность потерь в результате превышения процентных ставок, выплачиваемых ими но привлеченным средствам, над ставками но предоставленным кредитам. К процентным рискам относятся

также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и, по условиям выпуска, досрочно принимаемых обратно эмитентом. Процентный риск песет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем. Иными словами, инвестор мог бы получить прирост доходов за счет повышения процента, по не может высвободить свои средства, вложенные на указанных выше условиях.

Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом, при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем. Иначе говоря, эмитент мог бы привлекать средства с рынка под более низкий процент, но он уже связан сделанным им выпуском ценных бумаг.

Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных бумаг.

Валютные риски — представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных и других валютных операций. Валютный риск чаще всего распространяется на предприятия, которые ведут внешнеэкономическую деятельность (импортирующим сырье, материалы и полуфабрикаты и экспортирующим готовую продукцию). Он проявляется в недополучении предусмотренных доходов в результате непосредственного воздействия на изменения обменного курса иностранной валюты, используемой во внешнеэкономических операциях предприятия, на ожидаемые денежные потоки от этих операций.

Депозитный риск (от англ. depositrisk) — риск возможного невозвращения полностью или частично депозитных вкладов в связи с банкротством банка или другого финансового учреждения. Он связан с неправильной оценкой и неудачным выбором банка (или другого финансового учреждения) для осуществления депозитных операций предприятия. Случаи реализации депозитных рисков встречаются не только в пашей стране, по и в странах с развитой рыночной экономикой. Защита клиента от потери депозитного вклада в случае банкротства банка (или другого финансового учреждения) осуществляется путем страхования депозитных вкладов (от англ, depositinsurance). В ряде стран с развитой рыночной экономикой интересы вкладчиков в размере определенной суммы или определенного процента от суммы вклада автоматически защищены i ie играл изо ва п п о фо р м и ру е м ы м и страховыми фондами: в США — Федеральной корпорацией страхования депозитных вкладов (Federal Deposit Insurance Corporation), в Великобритании — Фондом защиты депозитных вкладов (Deposit Protection Fund) и т.д.

Кредитный риск — имеет место в финансовой деятельности предприятия при предоставлении им товарного (коммерческого) или потребительского кредита покупателям, формой его проявления является риск неплатежа или несвоевременного расчета за отпущенную предприятием в кредит готовую продукцию.

Налоговые риски — «возможность помести финансовые и иные потери, связанные с процессом уплаты и оптимизации налогов, выраженная в денежном эквиваленте».

Субъектами налогового риска являются участники отношении, регулируемых законодательством о налогах и сборах в соответствии со ст. 9 ПК РФ. В целом классификаций налоговых рисков довольно много и единства мнений среди ученых пет. Одни авторы предлагают классификацию по нескольким признакам, другие выделяют какой- либо один признак и детализируют его, третьи делят риски на несколько довольно больших групп. К примеру, Д. Тихонов и Л. Линн и к объединяют налоговые риски но виду последствий в три большие группы: риски налогового контроля, риски усиления налогового бремени, риски уголовного преследования налогового характера2.

Исходя из факторов, определяющих налоговые риски, их разделяют на внешние и внутренние. Например, для хозяйствующих субъектов к внешним факторам можно отнести:

· введение новых налогов и сборов;

· изменение уровня ставок действующих налогов;

· изменение порядка определения налогооблагаемых баз;

· отмена предоставленных налоговых льгот;

· изменение сроков и условий осуществления налоговых платежей;

· осуществление различных видов налогового контроля;

· недобросовестные действия контрагентов и др.

Внутренние факторы, в свою очередь, представляют собой:

· ошибки, допущенные при налоговом и финансовом планировании;

· построение хозяйственных связей с высоким налоговым риском;

· двоякое чтение налогового законодательства;

· человеческий фактор и др.

Для государства к внешним налоговым рискам будут относиться риски, связанные с действием международных договоров в области налогообложения, деятельностью оффшорных зон и предлагаемых ими условий и т.д.

К внутренним налоговым рискам относятся риски, связанные с деятельностью законодательных и исполнительных органов власти внутри государства, с изменениями законодательства, деятельностью хозяйствующих субъектов и др.

Инновационный финансовый риск — связан с инновационной деятельностью и внедрением новых финансовых технологий, использованием новых финансовых инструментов п т.п. Инновационный риск является результатом совокупного действия всех факторов, определяющих различные виды рисков: валютных, политических, предпринимательских и др. Риск инновационной деятельности определяется как возможность неблагоприятного осуществления процесса и (или) результата внедрения нововведения. Инновационная деятельность в большей степени, чем другие направления предпринимательской деятельности, сопряжена с риском, так как полная гарантия благополучного результата в инновационном предпринимательстве практически отсутствует.

Криминогенный риск проявляется в форме объявления его партнерами фиктивного банкротства; подделки документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов; хищения отдельных видов активов собственным персоналом и др. Значительные финансовые потери, которые в связи с этим несут предприятия на современном этапе, обусловливают выделение криминогенного риска в самостоятельный вид финансовых рисков.

И последняя группа рисков довольно обширна, но по вероятности возникновения или уровню финансовых потерь она не столь значима для предприятий, как рассмотренные выше. К ним относятся риски стихийных бедствий и аналогичные «форс-мажорные» риски, которые могут привести не только к потере предусматриваемого дохода, но и части активов предприятия (основных средств; запасов товарно- материальных ценностей); риск несвоевременного осуществления расчетно-кассовых операций (связанный с неудачным выбором обслуживающего коммерческого банка); риск эмиссионный и др.

По характеризуемому объекту выделяют следующие группы финансовых рисков:

· риск отдельной финансовой операции;

· риск различных видов финансовой деятельности;

· риск финансовой деятельности предприятия в целом.

По совокупности исследуемых инструментов финансовые

риски подразделяются наследующие группы:

· индивидуальный финансовый риск;

· портфельный финансовый риск.

По комплексности выделяют следующие группы рисков:

· простой финансовый риск;

· сложный финансовый риск.

Примером сложного финансового риска является риск инвестиционный (например, риск инвестиционного проекта).

По источникам возникновения выделяют следующие группы финансовых рисков:

· внешний, систематический или рыночный риск. Этот вид риска характерен для всех участников финансовой деятельности и всех видов финансовых операций;

· внутренний, несистематический или специфический риск (все термины определяют этот финансовый риск как зависящий от деятельности конкретного предприятия).

Деление финансовых рисков па систематический и несистематический является одной на важных исходных предпосылок теории управления рисками.

Но характеру финансовых последствий все риски подразделяются на следующие группы:

· риск, влекущий только экономические потери;

· риск, влекущий упущенную выгоду;

· риск, влекущий как экономические потери, так и дополнительные доходы.

По характеру проявления во времени выделяют две группы финансовых рисков:

· постоянный финансовый риск. Он характерен для всего периода осуществления финансовой операции и связан с действием постоянных факторов.

· временный финансовый риск. Он характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления финансовой операции.

По уровню вероятности реализации финансовые риски подразделяются па следующие группы:

· финансовый риск с низким уровнем вероятности реализации;

финансовый риск со средним уровнем вероятности реализации;

· финансовый риск с высоким уровнем вероятности реализации;

· финансовый риск, уровень вероятности реализации которого определить невозможно.

По уровню возможных финансовых потерь риски подразделяются на следующие группы:

· допустимый финансовый риск;

· критический финансовый риск;

· катастрофический финансовый риск.

По возможности предвидения финансовые риски подразделяются на следующие две группы:

· прогнозируемый финансовый риск. Примером прогнозируемых финансовых рисков являются инфляционный риск, процентный риск и некоторые другие их виды;

· непрогнозируемый финансовый риск.

Соответственно этому классификационному признаку финансовые риски подразделяются также на регулируемые и нерегулируемые в рамках предприятия.

По возможности страхования финансовые риски подразделяются также на две группы:

· страхуемый финансовый риск;

· нестрахуемый финансовый риск.

Состав рисков этих рассматриваемых двух групп очень подвижен и связан не только с возможностью их прогнозирования, но и с эффективностью осуществления отдельных видов страховых операций в конкретных экономических условиях при сложившихся формах государственного регулирования страховой деятельности.

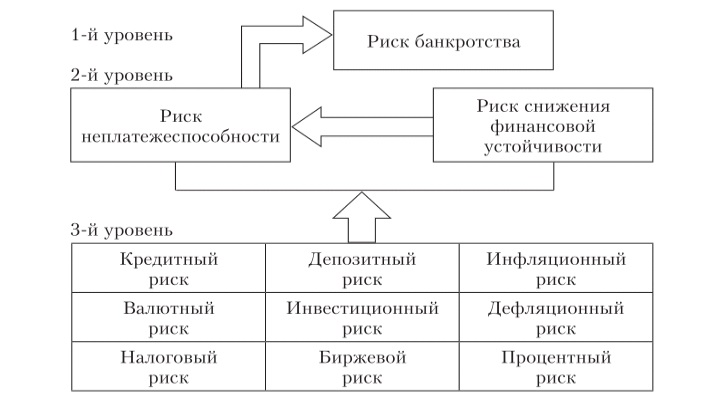

Условно все виды рисков можно разделить на 3 уровня (рис 1.3.)

Рис. 1.3. Финансовые риски предприятия: разделение по уровням

Первый уровень многоуровневой классификации финансовых рисков предприятия представлен риском банкротства. Банкротство предприятия является интегральным риском, так как не только воздействие финансовых рисков может привести к угрозе банкротства. Все виды рисков: производственные, технические, инвестиционные, коммерческие способны привести предприятие к данным финансовым результатам.

Второй уровень представлен так называемыми обобщающими рисками. Это следующие виды финансовых рисков: риск снижения финансовой устойчивости и риск неплатежеспособности. Данные виды финансовых рисков могут генерироваться в риск банкротства.

Третий уровень составляют так называемые конкретные финансовые риски. Данные виды рисков сопряжены с конкретными видами деятельности предприятия. Рассматривая различные классификации финансовых рисков, можно выделить следующие конкретные финансовые риски: инвестиционный риск, инфляционный риск, дефляционный риск, процентный риск, депозитный риск, валютный риск, кредитный риск, налоговый риск, биржевой риск.

Существуют связи между рисками второго уровня и риском банкротства предприятия. Хроническая неплатежеспособность предприятия может привести предприятие к банкротству (несостоятельности), если не применяются необходимые антикризисные меры.

Анализ финансовых рисков третьего и второго уровней позволяет сделать вывод о том, что конкретные риски третьего уровня при неправильном управлении ими могут привести предприятие к потере платежеспособности и снижению финансовой устойчивости. Высокие темпы роста инфляции, увеличение дебиторской задолженности в результате воздействия кредитного риска, неблагоприятное изменение валютного курса, увеличение налоговых ставок и др. могут привести предприятие не только к временной, но и к хронической, неплатежеспособности, что приводит к снижению финансовой устойчивости.

Как видим, между финансовыми рисками первого, второго и третьего уровней существуют вертикальные связи, т.е. риски третьего уровня могут создавать риски второго уровня, которые, в свою очередь, могут создавать риск банкротства предприятия. Вместе с тем кредитный риск может напрямую создавать риск банкротства, согласно российскому законодательству.

Кроме вертикальных связей существуют горизонтальные взаимосвязи финансовых рисков третьего уровня, т.е. потери по одному виду финансового риска могут генерировать потери но другому виду финансового риска.

Взаимосвязи финансовых рисков имеют огромное значение для планирования деятельности предприятия. Финансовый менеджер, используя взаимосвязи финансовых рисков, может рассчитать систему максимальных потерь, возможных при проведении той или иной операции.

Взаимосвязи между финансовыми рисками, составляющими третий уровень классификации финансовых рисков, приведены ниже.

1. Увеличение ставок налогов (налоговый риск), банкротство коммерческого банка (депозитный риск) или потери вследствие влияния криминогенного риска могут провоцировать увеличение доли заемных средств в составе оборотного капитала, что приводит к увеличению влияния кредитного риска.

2. Влияние инфляционных процессов, которое ведет к обесценению финансовых ресурсов предприятия, может подтолкнуть предприятие к вложению ресурсов на банковский депозит (депозитный риск, процентный риск), в ценные бумаги или валюту (биржевой риск, валютный риск).

3. Вместе с тем вложение финансовых ресурсов в инвестиционный проект всегда сопровождается инфляционным

риском. И чем больше срок окупаемости проекта, тем сильнее влияние инфляционного риска.

4. Увеличение просроченной дебиторской задолженности зачастую ведет к привлечению дополнительных заемных средств, что приводит к увеличению влияния кредитного риска, а также процентного риска1.

Разделение финансовых рисков по уровням позволит специалистам, занимающимся финансовым риск-менеджментом на предприятии, анализировать финансовые риски, учитывать последствия от их воздействия, проводить своевременные мероприятия по управлению финансовыми рисками с целью не допустить влияние на деятельность предприятия финансового риска более высокого уровня.

Классификация финансовых рисков предприятия позволяет:

• установить конкретные финансовые риски, влияющие на деятельность предприятия, которые могут являться причиной не только снижения платежеспособности и финансовой устойчивости предприятия, но и его несостоятельности (банкротства);

· выявить возможность прогнозирования финансового риска и характер проявления во времени;

· установить уровень финансовых потерь с помощью зон риска и возможность страхования;

· установить составляющие финансового риска и определить источники возникновения (внешние или внутренние) финансового риска1.

Таким образом, в зависимости от совокупности внешних и внутренних факторов выделяют различные виды финансовых рисков. Классификация финансовых рисков позволяет систематизировать финансовые риски, анализировать их, учитывать последствия от их воздействия, проводить своевременные мероприятия по управлению финансовыми рисками, с целью их предотвращения и минимизации.

Дата добавления: 2016-06-15; просмотров: 8180;

Поиск по сайту

Узнать еще

- Arthropoda..Систематика.Насекомые.Морфология.Классификация.Медицинское значение.

- I. КЛАССИФИКАЦИЯ ПО ИСПОЛЬЗОВАНИЮ.

- I. Классификация углеводов.

- I.4. Классификация групп крови

- III.3. Классификация пород-коллекторов нефти и газа

- IV. Классификация в зависимости от локализации источника кровотечения

- IV. Классификация обязательств РК по международным договорам

- IV.3. Классификация залежей нефти и газа

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории