Электрических сетей

Для обоснования эффективности вариантов развития электрических сетей используются критерии [9]:

а) эффективность с позиции интересов национального хозяйства страны в целом;

б) коммерческая (финансовая) эффективность, учитывающая финансовые последствия реализации проекта для его непосредственных участников.

Для электросетевых объектов монопольного регулируемого сектора энергетики оценивается только общественная эффективность. Для объектов конкурентного сектора энергетики, финансируемых коммерческими организациями, оцениваются оба вида эффективности.

При проведении экономических расчетов по сооружаемому электросетевому объекту (BЛ и подстанций) следует учитывать ряд особенностей.

Первая заключена в том, что прибыль образуется в процессе производства, передачи, распределения и реализации электроэнергии, т.е. в результате совместного участия электростанций, электрических сетей и потребителя. Поэтому при определении эффективности капитальных вложений в электросетевые объекты должна учитываться часть общей прибыли энергосистемы от реализации электроэнергии.

Вторая особенность состоит в том, что по своему назначению электросетевые объекты могут быть подразделены на сооружаемые для:

а) выдачи мощности электростанций;

б) увеличения пропускной способности участков сети в связи с ростом перетоков;

в) усиления электроснабжения узлов нагрузки и внешнего электроснабжения потребителей;

г) сокращения потерь электроэнергии в сети;

д) повышения надёжности электроснабжения.

Практически каждый объект выполняет несколько из перечисленных функций. Основной фактор обоснования экономической эффективности для всех групп объектов – это возможность увеличения реализации электроэнергии потребителям и, как следствие, образование дополнительной прибыли в энергосистеме [10].

Как правило, сооружаемые объекты относятся к группам «а» – «в», для которых характерно, что их ввод приводит к увеличению пропускной способности сети. В результате обеспечивается передача дополнительной электроэнергии потребителям и образование прибыли в энергосистеме.

Стоимостная оценка результата сооружения электрической сети определяется по формуле [11]

, (1.1)

, (1.1)

где  – средневзвешенный тариф на электроэнергию в данной энергосистеме;

– средневзвешенный тариф на электроэнергию в данной энергосистеме;

– дополнительное поступление электроэнергии в сеть, обусловленное сооружением электросетевого объекта;

– дополнительное поступление электроэнергии в сеть, обусловленное сооружением электросетевого объекта;

j – доля стоимости реализации электроэнергии, относимая на электрическую сеть (табл. 1.4);

– изменение потерь электроэнергии в сети;

– изменение потерь электроэнергии в сети;

– увеличение прибыли за счёт повышения надёжности и других факторов, влияющих на экономический эффект.

– увеличение прибыли за счёт повышения надёжности и других факторов, влияющих на экономический эффект.

Таблица 1.4. – Значения коэффициента j

| Номинальное напряжение сети, кВ | 750 – 500 | 330 – 220 | 110 – 35 | В целом |

| Коэффициент j | 0,04 | 0,09 | 0,17 | 0,30 |

Численные значения величин , в (1.1) определяется в зависимости от назначения электросетевого объекта:

· если сооружаемый объект предназначен для выдачи мощности электростанции или внешнего электроснабжения узла нагрузки по радиальной схеме, то соответствует энергии поступившей в данный объект, а – потери в этом объекте (ЛЭП, подстанция);

· если объекты сооружаются в замкнутой сети, и их ввод приводит к перераспределению потоков мощности в существующих элементах сети, то соответствует дополнительной электроэнергии, которая будет поступать в сеть рассматриваемого района в связи с вводом проектируемых объектов, а – изменение потерь в этой сети:

,

,

где  – потери в сети после ввода объектов;

– потери в сети после ввода объектов;

– потери в сети до ввода объектов.

– потери в сети до ввода объектов.

Сетевые объекты, специально сооружаемые для сокращения потерь или повышения надёжности, на практике встречаются редко. Определение эффективности капитальных вложений в объекты групп «г» и «д» сводятся к тому, что сокращение потерь или снижение ущерба от недоотпуска электроэнергии соответствует увеличению реализации и, как следствие, увеличению прибыли в энергосистеме.

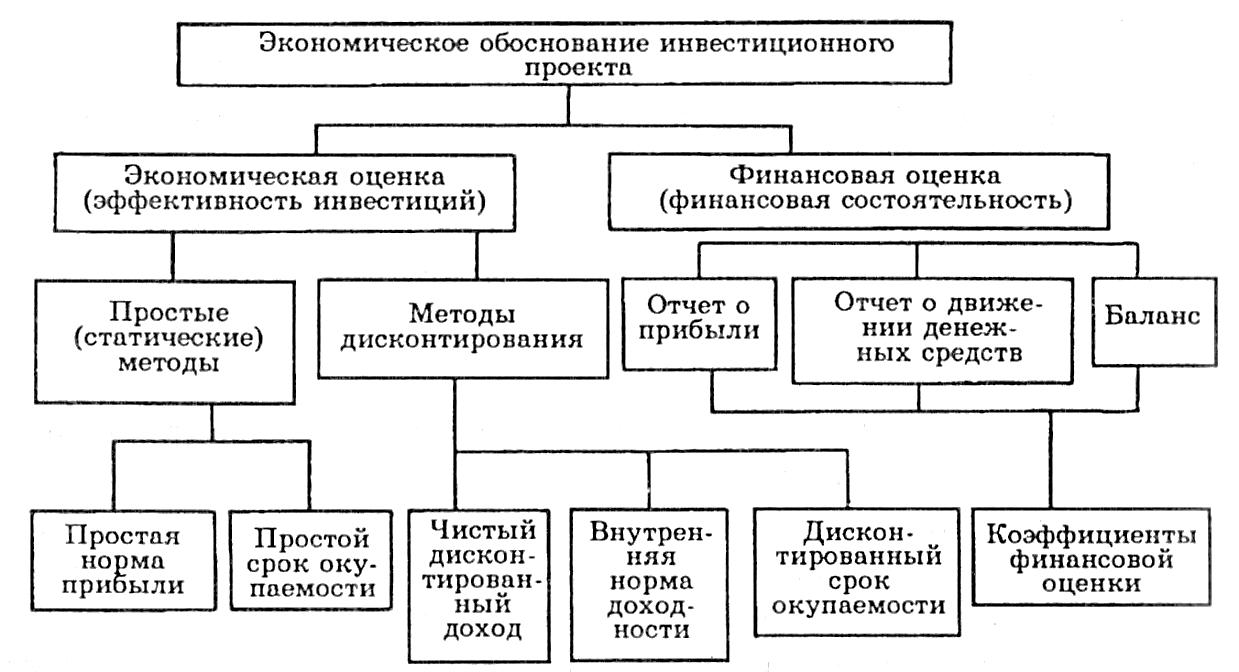

Для оценки эффективности капитальных вложений используются простые и интегральные критерии (рис.1.6). Простые критерии не учитывают всю продолжительность срока жизни проекта и неравнозначность денежных потоков. Они используются для экспресс-оценки проектов на предварительных стадиях разработки. Интегральные (динамические) критерии оперируют с показателями работы проектируемых объектов по годам расчётного периода с учётом фактора времени [10]. В интегральных критериях расходы и доходы, разнесённые во времени, приводятся к одному (базовому) моменту времени  ( =0).

( =0).

Рис.1.6. Схема использования методов оценки инвестиций

Основным интегральным критерием является максимум чистого дисконтированного дохода (ЧДД) при условии ЧДД>0 [9, 10].

, (1.2)

, (1.2)

где  – чистая прибыль в году t;

– чистая прибыль в году t;

– амортизационные отчисления на реновацию в году t;

– амортизационные отчисления на реновацию в году t;

– норматив дисконтирования (ставка доходности);

– норматив дисконтирования (ставка доходности);

– инвестиции (капиталовложения) в году t;

– инвестиции (капиталовложения) в году t;

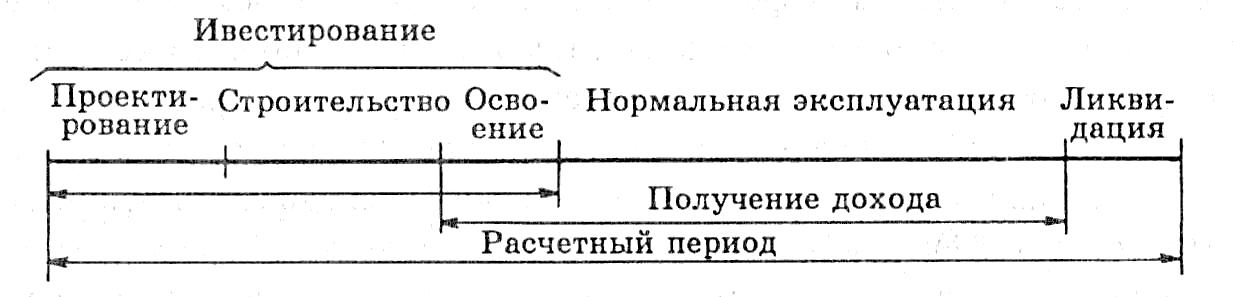

– длительность расчётного периода (рис.1.7).

– длительность расчётного периода (рис.1.7).

Рис.1.7. Составляющие расчётного периода

При определении планируемой продолжительности строительства исходят из утвержденных нормативных сроков (табл. 1.5).

При неизменности денежных потоков по годам ЧДД определяется через сумму коэффициентов дисконтирования  по формуле:

по формуле:

. (1.3)

. (1.3)

Величина чистой прибыли в (1.2) и (1.3) равна

,

,

где  – стоимостная оценка результатов работы объекта (объём реализованной электроэнергии) в году t;

– стоимостная оценка результатов работы объекта (объём реализованной электроэнергии) в году t;

– суммарные эксплуатационные издержки на ремонт и обслуживание в году t;

– суммарные эксплуатационные издержки на ремонт и обслуживание в году t;

– ставка налога на прибыль (20 %).

– ставка налога на прибыль (20 %).

Таблица 1.5 – Нормы продолжительности строительства BJI 35-750 кВ

| Напряжение, кВ | Количество цепей, шт | Длина, км | Продолжительность строительства, мес | Напряжение, кВ | Количество цепей, шт | Длина, км | Продолжительность строительства, мес |

| 1 – 2 | |||||||

При сравнении нескольких вариантов выбирается вариант с наибольшей величиной ЧДД. Однако необходимо отметить, что величина ЧДД зависит от масштаба проекта, проявляющегося в «физических» объемах инвестиций и производства. Например, при выборе напряжения сети ЛЭП более высокого напряжения потребует больших капиталовложений, однако может иметь и большую пропускную способность.

Отсюда следует естественное ограничение на применение этого метода при сравнении значительно различающихся по этой характеристике проектов: большее значение ЧДД не всегда будет соответствовать более эффективному варианту капиталовложений. Иначе говоря, такие варианты необходимо приводить в сопоставимый вид по производственному эффекту.

Показатель дисконтированных затрат (1.4) удобно использовать при сравнении вариантов, имеющих одинаковый производственный эффект (объём реализованной продукции) [11], а также вариантов проектов, вообще не сопровождающихся денежными поступлениями, например выбор типа осветительных приборов для помещения.

, (1.4)

, (1.4)

где – сумма эксплуатационных издержек на ремонт, обслуживание и стоимости потерь электроэнергии в году t;

– ликвидационная стоимость объектов в году t.

– ликвидационная стоимость объектов в году t.

Если же имеем дело с проектами с разными жизненными сроками, то чтобы не выравнивать варианты по этому показателю, лучше использовать эквивалентные среднегодовые затраты (1.5).

. (1.5)

. (1.5)

В простейшем случае, когда инвестиции вкладываются в один год, поступления и расходы не меняются в течение жизненного срока, и ликвидная стоимость равна нулю, этот показатель представляет собой годовые приведенные затраты  , но с дисконтированной нормой амортизации.

, но с дисконтированной нормой амортизации.

В том случае, когда невозможно или сложно привести варианты к одному производственному эффекту, можно использовать критерий удельных затрат.

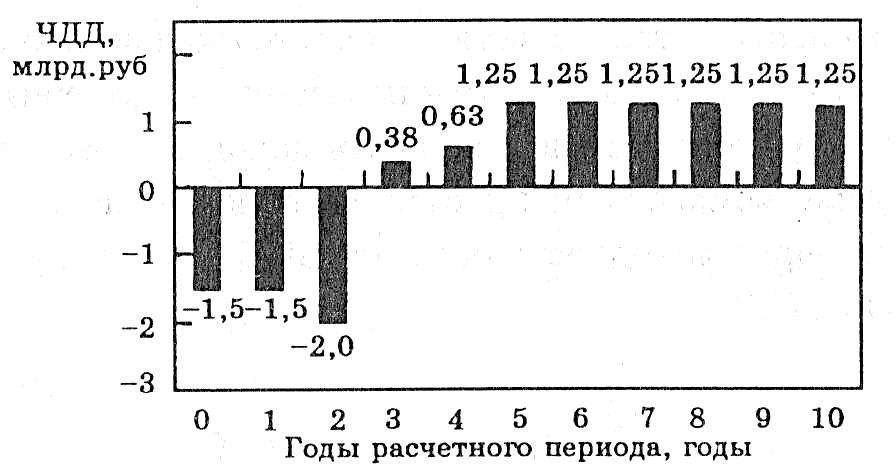

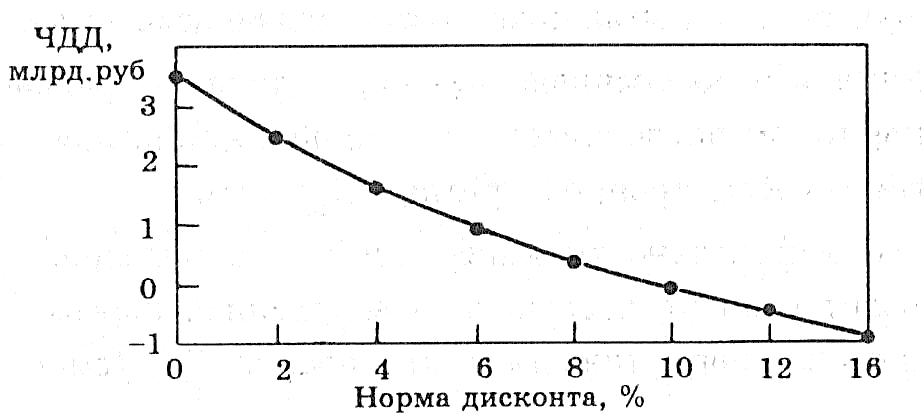

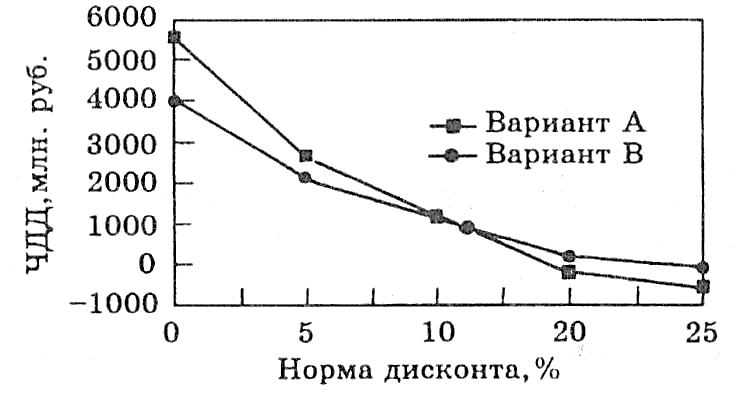

Поясним смысл ЧДД на примере. Пусть на капитальное строительство, осуществлённое в течение трёх лет, потребовалось 5 млрд. руб. Выпуск продукции начинается сразу после окончания строительства и заканчивается через восемь лет. Поток платежей показан на рис. 1.8. В зависимости от нормы дисконтирования величина ЧДД будет различной. ЧДД максимален при отсутствии дисконтирования, постепенно снижаясь по мере увеличения (рис. 1.9). При =0,1 (10 %) ЧДД становится отрицательным, т.е. проект становится неэффективным.

Рис.1.8. Чистый поток платежей

Рис.1.9. Зависимость ЧДД от нормы дисконта

Капитальные вложения определяются суммой стоимостей объектов или их элементов, сооружаемых в году t расчётного периода . При проектировании развития электрических сетей расчёт выполняется по укрупнённым стоимостным показателям (УСП), разработанным на основе прейскурантов и тарифов 2000 г. Для перехода к современным ценам УСП умножаются на коэффициент-дефлятор J, определяемый Минэкономразвития РФ. Например, для 2014 г J=5,727.

Для подстанций и ЛЭП в стоимость объекта включается стоимость отчуждаемых земельных участков (13…26 руб./м2 в ценах 2005 г.).

Капитальные вложения в подстанцию (ПС) определяются по формуле:

, (1.6)

, (1.6)

где  – базовая стоимость ПС, определяемая по УСП;

– базовая стоимость ПС, определяемая по УСП;

– затраты на проектно-изыскательские работы, благоустройство и пр. (15,5…17,5 % от стоимости ПС);

– затраты на проектно-изыскательские работы, благоустройство и пр. (15,5…17,5 % от стоимости ПС);

– стоимость земельного участка под ПС.

– стоимость земельного участка под ПС.

Базовая стоимость ПС в (1.6) равна

,

,

где  – стоимость всех трансформаторов;

– стоимость всех трансформаторов;

– стоимость всех ячеек выключателей;

– стоимость всех ячеек выключателей;

– стоимость компенсирующих и регулирующих устройств;

– стоимость компенсирующих и регулирующих устройств;

– постоянная часть затрат.

– постоянная часть затрат.

Стоимость земельного участка под ПС определяется стоимостью отчуждаемых земель и площадью участка (от 1,5 до 176 тыс. м2 в зависимости от схемы подстанции и номинального напряжения 35…750 кВ).

Стоимость реконструкции и расширения ПС определяется по формуле

,

,

где  – стоимость вновь устанавливаемого оборудования с учётом строительных и монтажных работ;

– стоимость вновь устанавливаемого оборудования с учётом строительных и монтажных работ;

– стоимость демонтажа;

– стоимость демонтажа;

– остаточная стоимость демонтируемого оборудования, которое не отработало нормативный срок и пригодно для использования.

– остаточная стоимость демонтируемого оборудования, которое не отработало нормативный срок и пригодно для использования.

При упрощённых расчётах экономической эффективности  . Стоимость расширения ОРУ с выключателями принимается по стоимости дополнительных ячеек. Стоимость замены трансформатора принимается по полной расчётной стоимости устанавливаемого трансформатора.

. Стоимость расширения ОРУ с выключателями принимается по стоимости дополнительных ячеек. Стоимость замены трансформатора принимается по полной расчётной стоимости устанавливаемого трансформатора.

Капитальные вложения в ВЛ определяются по формуле

,

,

где  – удельные капитальные вложения в ВЛ определённого класса напряжения в расчёте на один километр линии, руб./км;

– удельные капитальные вложения в ВЛ определённого класса напряжения в расчёте на один километр линии, руб./км;

– протяжённость ВЛ, км;

– протяжённость ВЛ, км;

– затраты на вырубку просеки (95…275 тыс. руб./км для ВЛ 35…1150 кВ);

– затраты на вырубку просеки (95…275 тыс. руб./км для ВЛ 35…1150 кВ);

– стоимость земельного участка, отведённого под опоры ВЛ (35…4000 м2/км для ВЛ 35…1150 кВ);

– стоимость земельного участка, отведённого под опоры ВЛ (35…4000 м2/км для ВЛ 35…1150 кВ);

– затраты на ПИР, благоустройство и пр. (12,5…14,5 % от стоимости ВЛ);

– затраты на ПИР, благоустройство и пр. (12,5…14,5 % от стоимости ВЛ);

– коэффициент для учёта усложняющих условий строительства.

– коэффициент для учёта усложняющих условий строительства.

Годовые эксплуатационные расходы И включают амортизационные отчисления Иа, затраты на обслуживание и ремонт Иобс, затраты на возмещение потерь электроэнергии Ипот

И= Иа+ Иобс+Ипот.

Затраты на амортизацию и эксплуатационное обслуживание могут быть определены по упрощённым формулам:

где  – норма амортизационных отчислений на реновацию ПС, ВЛ (для ВЛ 2 %, ПС – 4,4 %);

– норма амортизационных отчислений на реновацию ПС, ВЛ (для ВЛ 2 %, ПС – 4,4 %);

– величина капитальных вложений соответственно в ПС и ВЛ;

– величина капитальных вложений соответственно в ПС и ВЛ;

– норма отчислений на обслуживание и ремонт ПС и ВЛ соответственно (для ВЛ 0,8 %, ПС – 5,9…4,9 %).

– норма отчислений на обслуживание и ремонт ПС и ВЛ соответственно (для ВЛ 0,8 %, ПС – 5,9…4,9 %).

Для оценки коммерческой эффективности инвестиций дополнительно используются критерии чистого дохода (ЧД), индекса доходности (ИД), срока окупаемости и др [10].

Выбранный вариант должен удовлетворять условию, при котором экономическое преимущество его устойчиво сохраняется при изменении исходных показателей в пределах вероятного диапазона их значений (рис. 1.10).

|

| Рис. 1.10. Зависимость оценки проекта от коэффициента дисконтирования |

Решения по сравниваемым вариантам принимаются с использованием методов, учитывающих риск и возможную неопределенность исходной информации. Это предполагает, что такие показатели, как цены (тарифы), перспективные нагрузки потребителей, экономические нормативы (рентабельность) не могут быть определены однозначно. Поэтому основой для принятия решения о целесообразности инвестиций в ряде случаев должно служить не формально подсчитанное значение критерия эффективности, а совокупность его ожидаемых значений, ограниченная возможными изменениями исходных показателей и экономических нормативов.

Дата добавления: 2017-10-04; просмотров: 4952;

Поиск по сайту

Узнать еще

- II. ЭЛЕКТРИЧЕСКИЙ ДИПОЛЬ. ДИПОЛЬНЫЙ МОМЕНТ СИСТЕМЫ ЭЛЕКТРИЧЕСКИХ ЗАРЯДОВ

- XLVIII. КАМЕРЫ ДЛЯ ЭЛЕКТРИЧЕСКИХ МАШИН И ПОДСТАНЦИЙ

- Алгебраическая сумма электрических зарядов тел или частиц, образующих электрически изолированную систему, не изменяется при любых процессах, происходящих в этой системе.

- Алгоритмы обучения нейронных сетей

- АНАЛИЗ ЛИНЕЙНЫХ ЭЛЕКТРИЧЕСКИХ ЦЕПЕЙ ПОСТОЯННОГО ТОКА

- Анализ опасности поражения электрическим током в различных электрических сетях.

- Анализ опасности электрических сетей

- Анализ процесса усиления электрических сигналов

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории