Экономическая сущность затрат на качество

Требования к качеству продукции устанавливаются с учетом доступных процессов, персонала, ресурсов и финансов. Эти требования в решающей степени определяют затраты на производство и обслуживание, а следовательно, и цену. Причем, если потребителю предлагается «новое» качество, то цена может существенно превышать себестоимость продукции.

Применительно к обеспечению качества управление финансами рассматривается обычно с позиций сокращения затрат на качество. Для сбора, учета и анализа информации о затратах на качество необходимо подробно классифицировать виды и выбрать их измеряемые характеристики.

Когда говорят об управлении качеством, как правило, имеют в виду качество изготовления, исходя из необходимости снижения уровня брака в процессе производства и минимизации отказов при использовании продукции потребителем. Поэтому обычно к затратам на качество относят:

· · затраты на мероприятия и процессы, направленные на предотвращение несоответствий (дефектов, ошибок) при их выполнении;

· · затраты на проведение контроля качества во всех его видах;

· · затраты, связанные с финансовыми потерями от несоответствий как при выпуске (внутренние потери), так и при использовании (эксплуатации) продукции (внешние потери). Наиболее важные по значимости затраты – на создание качества, на достижение требуемого качества проекта. Поскольку трудно назвать процессы (производственные и обслуживающие), от которых в той или иной степени не зависит качество продукции, то все затраты, связанные с созданием и выполнением этих процессов, являются затратами на качество. Особенно важны затраты на разработку – маркетинг, проектирование, сбор информации о запросах и удовлетворенности потребителей, на технологическое оборудование.

Затраты на создание качества (на разработку новых материалов, поиск новых конструкторских и технологических решений, испытания и доводку новой продукции и т. п.) надо тщательно учитывать и анализировать, но не экономить на них. Ибо они намного ниже тех затрат, которые связаны с неэффективной, чреватой отказами и авариями эксплуатацией. При проектировании полезно использовать методы квалиметрии и функционально-стоимостного анализа.

Также нельзя экономить на затратах, связанных с предотвращением несоответствий (дефектов, ошибок, брака) и контролем, однако эти затраты имеют границы оптимальности, т. е. нельзя, чтобы они стремились к нулю или непрерывно увеличивались. В то же время потери от несоответствий всегда надо стремиться свести к нулю.

Управление затратами на качество требует умения, во-первых, непрерывно собирать и учитывать информацию о затратах на качество, а во-вторых, ее анализировать. Понятно, что наиболее целесообразно проводить сбор информации и анализ в рамках исследования и оптимизации процессов, а учет затрат на качество встроить в механизм финансового и/или бухгалтерского учета.

Результаты анализа затрат на качество являются базой для поиска новых технологических и организационных решений прежде всего для предотвращения несоответствий (дефектов, ошибок) и улучшения контроля, тем более что затраты от появления несоответствий на стадии использования или эксплуатации во много раз больше затрат на их устранение при производстве и, тем более, на предотвращение их появления.

Результаты анализа затрат на качество являются также базой для планирования себестоимости продукции и принятия решений об инвестициях в производство. Новое качество – это новые материалы, и/или новый дизайн, и/или новые технологии, и/или новые конструктивные принципы и др. Все это требует значительных финансовых вложений в проектирование или производство на фоне уже существующих затрат на качество.

Решение о наиболее выгодном вложении средств для повышения качества есть основополагающее решение в управлении качеством, и соответственно главный принцип управления качеством – принцип максимальной эффективности инвестиций в качество. Естественно, оценивать эффективность инвестиций следует с учетом и ожидаемой цены новой продукции (новой – с новым качеством), и ожидаемых конкурентоспособности, объема продаж, сроков окупаемости, затрат на рекламу и на обязательные процедуры подтверждения безопасности продукции и, если деньги взяты в долг, то срока кредита и процентов.

Особенно актуален принцип максимальной эффективности инвестиций в качество для российских производителей – купить лицензию или заняться собственной разработкой, вложить деньги в производство комплектации взамен импортной или сменить устаревшее оборудование. Неудачное решение выбрасывает его с рынка, поскольку денег для повторной попытки, как правило, нет. Это лишний раз подтверждает необходимость крайне тщательных и взвешенных оценок при принятии решений, касающихся способов повышения качества и области вложения инвестиций, с серьезным анализом возможных вариантов, всесторонним изучением рынка как российского, так и зарубежного.

11.2. Классификация затрат на качество

Никакие рыночные цели организации не могут быть достигнуты, если его продукция не пользуется спросом. Поэтому вопросы, связанные с обеспечением качества, не могут рассматриваться в отрыве от экономической деятельности организации.

Организации, которым не удается обеспечить требуемый уровень качества товаров, услуг, несут высокие затраты и подвергают свой бизнес значительному риску. Чтобы удовлетворить покупателей и быть конкурентоспособными, руководству организации необходимо изыскивать наименее затратные пути непрерывного улучшения качества продукции. Хотя создание системы управленческого учета затрат на качество – внутреннее дело каждой организации, в состав такой системы следует включать общие элементы:

· принципы учета затрат на качество продукции;

· классификацию указанных затрат в целях принятия решения управления ими;

· методики учета затрат на качество с использованием различных подходов;

· методику учета брака в разных системах калькулирования с целью управления несоответствующей продукцией.

Наиболее известная система классификации затрат на качество (quality costs) подразделяет их на четыре категории. Состав и структура затрат, сгруппированных по такому признаку, впервые была предложена американским ученым в области качества А. Фейгенбаумом.

Превентивные затраты, или затраты на предотвращение несоответствия качеству (prevention costs). Это расходы, понесенные на то, чтобы выпуск продукции соответствовал стандартам качества. К превентивным затратам можно отнести: планирование качества; контроль технологического процесса; проектирование аппаратуры, применяемой для получения информации о качестве; работа с кадрами по обучению методам обеспечения качества; обучение и сертификация поставщиков с тем, чтобы они поставляли бездефектные детали и материалы и обеспечивали лучший, более надежный, дизайн продуктов.

Затраты на оценку качества (appraisal costs). Затраты, понесенные для того, чтобы удостовериться, что продукты удовлетворяют требованиям внутренних и внешних потребителей. К таким затратам можно отнести: проведение испытаний и приемочный контроль материалов; лабораторные приемочные испытания и измерения; технический контроль; самоконтроль (проверка качества продукции самими работниками); аттестация качества продукции сторонними организациями; техническое обслуживание и проверка аппаратуры, применяемой для информации о качестве; испытания в условиях эксплуатации.

Затраты при внутреннем обнаружении качественного несоответствия (internal failure costs). Затраты, понесенные в том случае, когда производственный процесс выявляет дефектный компонент или продукт, прежде чем он будет отгружен внешнему потребителю. Пример таких затрат: стоимость утилизации дефектной продукции (брака), переделок, повторных проверок и испытаний дефектной продукции; затраты на анализ применяемых материалов; потери от уценки дефектных изделий.

Затраты при внешнем обнаружении качественного несоответствия (external failure costs). Затраты, понесенные в том случае, когда клиенты обнаруживают дефект. К таким затратам можно отнести: расходы на удовлетворение претензий потребителей, включающие техническое обслуживание изделий на месте эксплуатации; замену дефектных изделий; затраты на переделку или замену; расходы по гарантийным обязательствам; убытки, связанные с отзывом продукции, поставленной потребителям.

Предотвратить дефекты намного дешевле, чем выявить и устранить их после того, как они имели место.

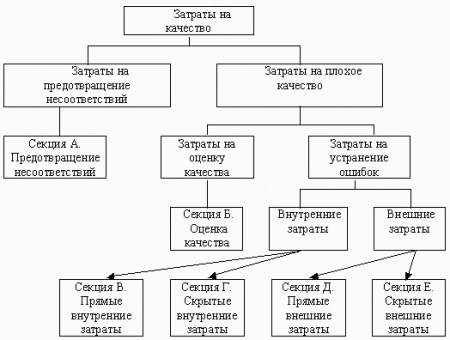

Рассмотрим также современные модели, описывающие затраты, связанные с качеством. На рисунке 11.1 представлена модель, предложенная А.В. Орешиным.

Затраты, связанные с качеством продукции, включены в различные секции.

Секция А. Затраты на предотвращение несоответствий:

· стоимость предупреждающих мероприятий;

· стоимость обучения персонала;

· затраты на развитие бизнеса;

· стоимость внедрения системы менеджмента качества (СМК);

· стоимость разработки продукции.

Рис. 11.1. Классификация затрат на качество

Секция Б. Затраты на оценку качества:

· затраты на оценку качества закупаемой продукции, материалов, услуг (входной контроль);

· затраты на проверку в ходе производства (инспекции).

Секция В. Прямые внутренние затраты:

· затраты на ошибки при проектировании продукции;

· затраты на ошибки при закупке;

· затраты на ошибки в процессе производства.

Секция Г. Непрямые (скрытые) внутренние затраты:

· ошибки менеджмента;

· потери (затраты) из-за неправильного (несоответствующего) использования активов и собственности организации;

· затраты на исправление ошибок, связанных с маркетинговыми исследованиями;

· затраты на исправление ошибок административного персонала;

· затраты из-за неэффективности производства;

· затраты, связанные с ошибками в процессе планирования/производства.

Секция Д. Прямые внешние затраты:

· стоимость неудовлетворения (жалоб) заказчика;

· затраты по гарантии;

· затраты на отзыв продукции;

· прочие затраты по обязательствам перед заказчиком;

· затраты на штрафы и неустойки.

Секция Е. Непрямые (скрытые) внешние затраты:

· потери из-за недостаточного объема выпускаемой продукции;

· потери из-за низкого качества продукции по сравнению с конкурентом;

· снижение продаж из-за потери репутации на рынке.

Особенность внедрения данной модели в том, что следует учитывать стиль менеджмента и специфику производства каждой организации. Для практического решения вопросов организации учета затрат на качество можно использовать классификацию затрат на производство. Э.В.Минько и М.Л. Кричевский предлагают следующую классификацию расходов на качество, складывающуюся из пяти групп затрат (рис. 11.2).

Рис. 11.2. Классификация затрат на качество

Первая группа характеризует потери, связанные с появлением дефектов продукции (это неисправимый брак, расходы на переработку, исправление дефектов продукции, на повторные испытания, затраты на ремонт и т.п.). Вторая группа – затраты на выполнение контроля, проведение анализа, сбор данных о качестве, расходы на метрологическое обследование. В третью группу включаются затраты на мероприятия по предупреждению появления дефектов (техническое обеспечение оборудования, повышение квалификации кадров и др.). Четвертая группа – это расходы, связанные с улучшением качества продукции и продвижением ее на рынок, т.е. на совершенствование качества. Пятая группа определяет обязательные расходы, которые за последние годы существенно возросли. К ним относятся затраты по сертификации продукции, по оплате разработки и оценки систем качества на предприятии, расходы на предоставление потребителю доказательств соответствия продукции требованиям на нее.

Рассмотренная классификация по сути, аналогична той, что предложена А. Фейгенбаумом, однако по форме она более конкретна. Это проявляется в том, что затраты на обеспечение и на совершенствование качества выделены в отдельные группы. Данная классификация напоминает ту, что рекомендована международным стандартом ИСО 9004-87. Согласно этому документу затраты подразделяются на производственные и непроизводственные.

Производственные делятся на три категории:

· затраты на предупреждение возникновения дефектов;

· затраты на контроль и оценку качества продукции;

· затраты, обусловленные выпуском дефектной продукции.

Непроизводственные затраты не связаны с производством продукции и делятся на четыре категории:

· затраты на подтверждение качества и предоставление потребителю объективных дополнительных доказательств качества;

· затраты на испытание специфических характеристик продукции в сторонних специальных организациях;

· затраты на демонстрационные испытания рекламного характера;

· затраты на сервисное обслуживание.

Кроме выше представленных классификаций существуют и другие, но ни один из вариантов классификации затрат в управленческом учете не может рассматриваться в качестве эталонного. Идеальных подходов к классификации затрат, применяемых во всех случаях жизни, не существует. В разных хозяйственных ситуациях при принятии решений необходима различная информация о затратах. Именно поэтому одним из принципов управленческого учета является принцип различной классификации затрат для различных целей управления.

11.3. Методы калькуляции затрат на качество

Международные стандарты в целях однообразия, сопоставимости и обобщения хозяйственной информации дают рекомендации только по некоторым методам калькуляции затрат на качество для внешней (финансовой) отчетности о деятельности изготовителя в рамках системы качества.

Метод калькуляции затрат на качество касается определения затрат на качество (ЗК), которые в целом подразделяются на затраты, являющиеся результатом внутренней хозяйственной деятельности (Ву) и внешних работ (Вш). Составляющие затрат, связанных с внутренней хозяйственной деятельностью, анализируются на основе модели калькуляции затрат ПОД: профилактика (П), оценивание (О), дефекты (Д).

Затраты на профилактику и оценивание считаются выгодными капиталовложениями, тогда как затраты на дефекты – убытками.

К составляющим затрат относятся:

· профилактика – деятельность по предотвращению дефектов (обучение персонала, метрологическое обеспечение производства и др.).

· оценивание – испытания, контроль и обследование для оценки выполнения требований к качеству;

· внутренние затраты (Ву), являющиеся следствием дефектов, возникающих до поставки продукции из-за того, что продукция не отвечает требованиям к качеству (например, переделка, повторная обработка, брак, повторные испытания и др.);

· внешние затраты (Вш) как результат дефектов, возникших вследствие поставки продукции, которая не отвечала требованиям к качеству (например, техническое обслуживание и ремонт продукции; гарантии и возвраты; прямые затраты и скидки, связанные с изъятием продукции, и др.).

Классификация затрат на качество по методу ПОД представлена на рис. 11.3.

Рис. 11.3. Схема классификации затрат на качество по методу ПОД

В методе калькуляции затрат, связанных с процессами, используются понятия стоимостей соответствия и несоответствия любого процесса, причем обе могут быть источником экономии. Под стоимостью соответствия подразумевают затраты, понесенные для удовлетворения всех запросов (сформированных и подразумеваемых) потребителей при безотказности существующего процесса. Под стоимостью несоответствия понимают затраты при нарушении существующего процесса.

Метод определения потерь вследствие низкого качества уделяет основное внимание внутренним и внешним потерям из-за низкого качества и определению материальных и нематериальных потерь. К внешним материальным потерям можно отнести сокращение в будущем объема сбыта в связи с неудовлетворенностью потребителей. Внутренние нематериальные потери – это результат снижения производительности труда из-за переделок, неиспользованных возможностей, неудовлетворительной эргономики и т. д. Материальные потери – это внутренние и внешние затраты, являющиеся следствием дефектов.

11.4. Влияние качества на экономическую эффективность

Эффективность мероприятий научно-технического прогресса принимается как характеристика системы, способной производить экономический эффект Э, равный разности результатов экономической деятельности Р и затрат З, то есть

Затраты состоят из затрат на изготовление Зп и затрат на эксплуатацию или использование Зэ, тогда

Для единичного акта производства, продажи и эксплуатации при условии, что приведение затрат к определенному периоду времени не требуется, вводя в формулу экономического эффекта продажную цену продукции Ц, получим

где Эп – экономический эффект производства; Цп – цена потребления; Ээ – экономический эффект эксплуатации продукции.

Из зарубежного опыта известно, что величина цены потребления Цп в среднем в 3–4 раза (до 10) превышает продажную цену.

При улучшении качества продукции производитель увеличивает затраты на качество. Увеличение затрат приводит к увеличению продажной цены продукции. За счет увеличения продажной цены изготовитель старается не только компенсировать увеличение затрат на совершенствование продукции, но и повысить свой экономический эффект, используя его для развития или расширения производства. При этом изготовитель заботится о повышении экономического эффекта потребителя прежде всего за счет сокращения затрат на эксплуатацию, исключив или снизив дефекты при использовании продукции.

Из чего следует, что если производитель желает увеличить прибыль за счет совершенствования качества выпускаемой продукции, он должен учесть интерес потребителя – реализовывать продукцию с меньшей ценой потребления Цп. В этом случае продукция будет реализована, и изготовитель увеличит свою прибыль. Выгоду при этом получают как изготовитель, так и потребитель, так как происходит рост общего экономического эффекта, совершенствование качества продукции, развитие производства.

| <== предыдущая лекция | | | следующая лекция ==> |

| капитала предприятия | | | Принципы классификации. Клинико-морфологическая характеристика. Особенности метастазирования |

Дата добавления: 2016-06-05; просмотров: 4060;

Поиск по сайту

Узнать еще

- I. Политический режим: понятие, сущность и основные типы.

- Автоматизированные системы управления затратами

- Агранулоцитоз. Сущность понятия. Виды

- Активная помощь клиенту в снижении иных затрат

- Анализ взаимосвязи затрат с объемом производства и прибылью

- Анализ затрат мощности на процесс бурения.

- Анализ затрат на рубль произведенной продукции

- Анализ затратоемкости продукции

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории