капитала предприятия

Проблемы возможности и целесообразности управления структурой капитала всегда находились в центре внимания ученых и практиков. Основной вопрос дискуссии сводился к следующему: существует ли оптимальная структура капитала и как она влияет на стоимость капитала фирмы и стоимость самого предприятия.

Решение этого вопроса предлагалось в традиционном подходе и теории Ф. Модильяни и М. Миллера.

В соответствии с традиционным подходом оптимальная структура капитала существует и цена капитала зависит от его структуры. Как известно, цена капитала зависит от цены его составляющих: собственного и заемного капитала. При изменении структуры капитала цена этих источников меняется. Небольшое увеличение доли заемного капитала в общем объеме источников не оказывает существенного влияния на изменение цены собственных источников. С ростом доли заемных средств цена собственного капитала начинает увеличиваться возрастающими темпами, а цена заемного капитала сначала остается неизмен-

ной, а потом также начинает возрастать. Так как цена заемного капитала в среднем ниже цены собственного капитала, существует оптимальная структура капитала, при которой средневзвешенная цена капитала имеет минимальное значение, и значит, цена предприятия будет максимальной.

Ф. Модильяни и М. Миллер заложили основы теории структуры капитала в 1958 г.

Анализировались две фирмы: L — фирма, использующая заемный капитал и являющаяся поэтому финансово зависимой, и U — финансово независимая фирма, не привлекающая заемные источники. В процессе разработки своей модели Ф. Модильяни и М. Миллер ввели ряд условных ограничений:

1) наличие эффективных и совершенных рынков, что предполага

ет отсутствие комиссионных брокерам, одинаковые процентные став

ки для всех инвесторов (физических и юридических лиц), бесплатность

и доступность информации для всех, делимость ценных бумаг;

2) полное отсутствие налогов;

3) все компании имеют одинаковый уровень производственного

риска;

4) все инвесторы имеют одинаковое ожидание величины и риско-

вости будущих доходов;

5) процентная ставка по займам является безрисковой;

6) все потоки денежных средств имеют бессрочный характер, т.е.

темпы прироста равны 0, а доходы также имеют постоянную величину;

7) вся прибыль предприятия идет на выплату дивидендов.

Основываясь на этих допущениях, Ф. Модильяни и М. Миллер

обосновали следующие два основных положения своей теории:

1. При отсутствии налогов стоимость фирмы не зависит от способа ее финансирования, а определяется путем капитализации ее чистой операционной прибыли по ставке, соответствующей классу риска компании:

V1 = Vu = EBIT : W = EBIT :.Ksu (10.21)

где W – средневзвешенная цена капитала фирмы;

EBIT – чистая операционная прибыль (до выплаты процентов и налогов);

– требуемая доходность акционерного капитала.

– требуемая доходность акционерного капитала.

2. Цена акционерного капитала финансово зависимой фирмы равна цене акционерного капитала финансово независимой фирмы плюс премия за риск, определяемая как разность между ценами акционерного и заемного капитала для финансирования финансово незави-

симой компании, умноженных на соотношение заемного и собственного капитала:

симой компании, умноженных на соотношение заемного и собственного капитала:

(10.22)

(10.22)

где Ksl — цена акционерного капитала финансово зависимой фирмы;

Ksu — цена акционерного капитала финансово независимой

фирмы;

Kd — постоянная цена заемного капитала;

D — рыночная цена заемного капитала;

S — рыночная цена акционерного капитала;

(Кsu - Kd) — премия за риск.

Иными словами, увеличение доли заемных источников в структуре капитала не увеличивает стоимость фирмы, так как выгода от более дешевого заемного капитала уравновешивается увеличением цены ее акционерного капитала в связи с увеличением степени его риска.

Таким образом, теория структуры капитала Ф. Модильяни и М. Миллера утверждает, что при отсутствии налогов и цена капитала фирмы, и стоимость самой фирмы не зависят от структуры источников капитала.

В качестве доказательства истинности своей модели они воспользовались практикой арбитражных операций (т.е. операций по одновременной покупке и продаже одинаковых активов по разным ценам). Суть их в том, что инвесторы будут продавать акции более дорогой фирмы и покупать акции менее дорогой фирмы, в результате чего произойдет выравнивание рыночных стоимостей этих фирм за счет роста цен на акции одной компании в результате увеличения спроса на них и снижения цен на акции другой компании в результате падения спроса на них.

В 1963 г. появилась новая работа Модильяни и Миллера, в которой было учтено влияние налога на прибыль на стоимость капитала фирмы. Ими был сделан вывод о том, что использование заемных источников увеличивает стоимость фирмы, так как проценты по займам вычитаются из налогооблагаемой прибыли, в результате чего увеличивается величина операционной прибыли фирмы. Уточненная теория структуры капитала содержит следующие основные положения:

1. Стоимость предприятия, использующего заемные средства, равна сумме стоимости финансово независимой фирмы (не использующей заемный капитал) и эффекта финансового левериджа (рычага):

(10.23)

(10.23)

где Т – ставка налога на прибыль предприятия;

D – рыночная цена заемного капитала.

При этом

V и = ЕВIT (1 - Т):Кsu . (10.24)

С возрастанием доли заемного капитала эффект финансового рычага возрастает. В итоге по данной теории получается, что стоимость фирмы достигает максимальной величины при стопроцентном (100%) привлечении заемного капитала. При отсутствии заемного капитала стоимость фирмы равна рыночной цене акционерного капитала.

2. Цена собственного капитала фирмы, использующей заемные источники, равна сумме цены собственного капитала финансово независимой фирмы и премии за риск, скорректированной с учетом налогообложения прибыли предприятия.

Ksl - Ksu + (Ksu - Kd) х (D:S)х (1 - T). (10.25)

В результате цена акционерного капитала увеличивается с меньшей скоростью, чем при отсутствии налогообложения, поэтому рост доли заемных средств в структуре капитала приводит к снижению стоимости привлеченного капитала и увеличивает стоимость фирмы с увеличением уровня финансового рычага.

В 1976 г. М. Миллер разработал модель, показывающую влияние заемного финансирования на стоимость фирмы с учетом налогов на физических и юридических лиц. В расчет были приняты налог на личный доход от владения акциями (Ts) и налог на личный доход от предоставления займов (Td). Согласно модели М. Миллера, стоимость финансово независимой фирмы определяется по формуле

[ЕВIT (1 - T)(1 –

[ЕВIT (1 - T)(1 –  : Ksu. (10.26)

: Ksu. (10.26)

При этом стоимость фирмы со смешанными источниками финансирования определяется по формуле

(10.27)

(10.27)

Главный вывод, который следует из модели М. Миллера, заключается в том, что учет в ней налогов на личные доходы уменьшает выгоду от привлечения заемных источников. Это связано с тем, что введение налогов на личные доходы снижает доход, остающийся в распоряжении инвесторов, и стоимость фирмы уменьшается.

Основные положения теории структуры капитала Модильяни-Миллера подвергаются критике как со стороны ученых, так и со стороны практических работников. Главным ее недостатком является несоответствие большинства теоретических допущений реальной ситуации, складывающейся на рынке. Так, в этих моделях не учитываются брокерские затраты, затраты, связанные с финансовыми затруднениями, агентские издержки, реальное состояние рынка и др. Вызывает сомне-

ние и вывод о стопроцентном использовании заемного капитала с целью максимизации стоимости фирмы, которое вряд ли может быть осуществлено на практике.

Это привело к появлению компромиссных моделей, учитывающих многие из недостатков предыдущей модели. Сущность этих моделей можно выразить формулой

(10.28)

(10.28)

где PVf – приведенная стоимость ожидаемых затрат, связанных с финансовыми

затруднениями;

PVa – приведенная стоимость ожидаемых затрат, связанных с агентскими

отношениями.

Затраты, связанные с финансовыми затруднениями представляют собой дополнительные затраты предприятия, осуществляемые при возникновении угрозы его банкротства. Они выражаются в прямых и косвенных затратах банкротства. Прямые затраты банкротства представляют собой затраты вследствие порчи имущества, оплаты правовых услуг, административных расходов и др. К косвенным затратам относятся затраты на обеспечение специальных управленческих решений, связанных с финансовыми трудностями, затраты, связанные с действиями потребителей, поставщиков материалов и других контрагентов. Эти затраты достаточно велики и достигают иногда до 20% стоимости фирмы.

Таким образом, финансовые затруднения повышают цену капитала фирмы за счет увеличения ожидаемой доходности акционерного капитала и уменьшают стоимость фирмы.

Агентские затраты представляют собой расходы по обеспечению управления компанией и контроля за его эффективностью. Кроме того, существуют противоречия между интересами акционеров и владельцами облигаций; в результате последние могут наложить определенные ограничения на управляющих и нести конкретные расходы по контролю за их соблюдением. Это увеличивает цену заемного капитала и уменьшает цену акционерного капитала, что снижает эффективность привлечения заемных средств. Оценка агентских затрат достаточно сложна и страдает определенным субъективизмом. Однако их необходимо учитывать при определении цены капитала фирмы.

Таким образом, оптимальная структура капитала находится в результате компромисса между достижением дополнительной экономии за счет налогов, обеспечиваемым путем привлечения заемных средств, и увеличением затрат, связанных с потенциальными финансовыми трудностями и агентскими расходами, вызванными ростом доли заемного капитала в общей структуре капитала.

Компромиссные модели могут использоваться при принятии решения о целесообразности привлечения заемных средств. Для принятия решения необходимо сопоставить ожидаемые затраты финансовых затруднений и агентские расходы с возможной суммой экономии средств на налогах, возникающей в результате привлечения заемных средств.

Так, предприятию с высоким уровнем риска, у которого выше вероятность финансовых затруднений и выше соответствующие им затраты, следует использовать заемный капитал в меньшем объеме, чем низкорисковым предприятиям, которые могут привлекать заемный капитал в больших объемах. Естественным ограничителем здесь является величина налоговой экономии.

При использовании компромиссных моделей необходимо также учитывать тот факт, что фирмы, имеющие материальные активы, имеют больше возможностей привлекать заемные средства, чем компании, у которых преобладают нематериальные активы. Это связано с тем, что величина затрат на преодоление финансовых затруднений зависит не только от вероятности их наступления, но и от возможного ущерба, который определяется ценой активов предприятия (нематериальные активы обесцениваются быстрее, чем материальные).

Важное значение при выборе источников финансового обеспечения имеет размер ставки налогообложения предприятия. Предприятия с высокой налоговой ставкой имеют и больший размер экономии при использовании заемного капитала, чем предприятия с небольшой ставкой, поэтому могут привлекать больше заемных средств.

Несмотря на свою привлекательность, компромиссные модели не всегда находят практическое применение для достижения целевой структуры капитала. Профессор Г. Дональдсон в 1960-е гг. на основе исследования практики формирования структуры капитала сделал вывод о том, что фирмы предпочитают финансировать свою деятельность преимущественно за счет нераспределенной прибыли и акционерного капитала. В случае нехватки средств для финансирования новых проектов фирма в первую очередь прибегает к займам и выпуску конвертируемых долговых обязательств, не выпуская новые обыкновенные акции. Таким образом, источники собственного капитала Г. Дональдсон разделил на две неравнозначные части: нераспределенная прибыль и новые обыкновенные акции, что противоречит компромиссным моделям.

Дальнейшее развитие компромиссные модели получили в трудах профессора С. Майерса, объединенных в теорию ассимметричной информации структуры капитала. Суть данной теории заключается в том,

что менеджеры компании лучше осведомлены о реальном состоянии дел и перспективах развития фирмы, чем ее акционеры и другие инвесторы, т.е. имеют больше информации. Это необходимо учитывать при разработке оптимальной структуры капитала фирмы. На практике эта теория реализуется путем ограничения выпуска новых обыкновенных акций по пониженным ценам и сохранения резервного заемного потенциала фирмы за счет высокой доли акционерного капитала и низкого уровня задолженности. Этот резервный потенциал может использоваться дополнительно для привлечения заемных средств в случае крайней необходимости.

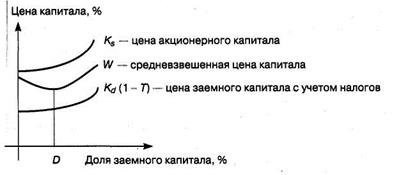

Логика компромиссной модели может быть представлена в виде графика (рис. 10.2).

Рис. 10.2. Компромиссная модель заемного капитала

На рисунке 10.2 показано, что с ростом доли заемных средств цена акционерного и заемного капитала фирмы увеличивается, а средневзвешенная цена капитала уменьшается до точки D, после чего она также начинает расти. Таким образом, в точке D стоимость фирмы максимизируется, что соответствует оптимальной структуре капитала.

На практике оптимизация структуры капитала фирмы является одной из наиболее важных и сложных задач финансового менеджмента. Оптимальная структура капитала представляет собой такое сочетание собственных и заемных средств, при котором обеспечивается наиболее эффективное соотношение между коэффициентом рентабельности и коэффициентом финансовой устойчивости предприятия.

Процесс оптимизации структуры капитала осуществляется в несколько этапов.

На первом этапе проводится анализ капитала предприятия, основным содержанием которого является выявление тенденций динамики

объема и состава капитала и их влияния на эффективность использования средств и финансовую устойчивость фирмы.

На втором этапе оцениваются основные факторы, влияющие на структуру капитала (как объективные, так и субъективные), что позволяет сформировать целевую структуру капитала в будущем.

На третьем этапе осуществляется оптимизация структуры капитала предприятия по критерию максимизации финансовой рентабельности собственного капитала, определяемого как отношение чистой прибыли к собственному капиталу. С этой целью определяется размер финансового риска и финансового рычага.

На четвертом этапе оптимизация структуры капитала фирмы проводится по критерию минимизации его стоимости, для чего определяется цена каждого элемента капитала и рассчитывается его средневзвешенная цена на основе многовариантных расчетов.

На пятом этапе осуществляется дифференциация источников финансирования различных составных частей активов предприятия по критерию минимизации уровня финансовых рисков. Существует три метода финансирования активов в зависимости от степени финансового риска: консервативный, умеренный и агрессивный. В зависимости от своего отношения к риску и политики фирмы менеджер выбирает соответствующий вариант.

На последнем, шестом этапе происходит формирование целевой структуры капитала, которая является максимально рентабельной и минимально рисковой. Затем на основе произведенных расчетов начинает осуществляться работа по привлечению финансовых ресурсов и соответствующих источников.

Дата добавления: 2016-06-05; просмотров: 2420;

Поиск по сайту

Узнать еще

- II. Вывоз капитала в колонии и зависимые страны

- А) распределение ЗС ГО между подразделениями предприятия и их привязка к незаваливаемым оринетирам.

- Абсолютная мобильность капитала в условиях фиксированных валютных курсов

- Абсолютная мобильность капитала при плавающих валютных курсах

- Автотранспортные предприятия

- Аграрное производство как особая сфера приложения труда и капитала

- Амортизация основных фондов предприятия

- Анализ влияния спроса на экономические показатели деятельности предприятия

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории