Логистический контроллинг в сисеме управления затратами

Развитие теории и практики управления издержками и необходимость обеспечения прибыльной деятельности предприятий привели к формированию контроллинга в 1970-х годах как целостной концепции экономического управления предприятием, ориентирующей руководителей на выявление всех возможностей и рисков, связанных с получением прибыли.

Контроллинг – это комплексная система, объединяющая управленческий учет, планирование, разработку бюджетов, а также анализ и контроль отклонений фактических результатов деятельности от плановых, поддержку принятия оптимальных управленческих решений.

Контроллинг представляет собой целостную концепцию экономического управления предприятием, которая направлена на выявление всех шансов и рисков, связанных с получением прибыли в условиях рынка.

Процесс контроллинга – деятельность, объединенных в определенную структуру субъектов контроллинга (органов контроллинга, руководителей, контроллеров), направленная на гарантии достижения наиболее эффективным способом поставленных целей организации путем устранения «узких мест», выявленных в ходе контроллинговых исследований.

Существуют два уровня контроллинга: стратегический и оперативный.

Стратегический направлен на создание потенциала успеха, т.е. обеспечение долгосрочного существования предприятия. Его задача – отслеживание адаптации предприятия к окружающей среде, т.е. выявление целесообразности продолжения намеченных стратегических мероприятий в течение срока реализации стратегического плана.

Оперативный контроллинг направлен на достижение запланированного уровня дохода (прибыли). Его главной задачей является оценка экономической эффективности производственных процессов, выявление «узких мест», вызывающих отклонение ожидаемой (фактической) прибыли от запланированной.

Контроллингу присущ специфический инструментарий, т.е. взаимосвязанная совокупность методов получения, обработки, агрегирования, анализа, предоставления и использования разнообразной экономической информации.

Главными задачами контроллинга являются:

* участие в выработке целей предприятия (системы);

* предложение альтернативных решений на основе имеющейся информации;

* анализ экономической эффективности (особенно инвестиций и инноваций);

* руководство при разработке оперативных плановых смет;

* сравнение плановых показателей с фактическими и разработка предложений по преодолению отклонений;

* определение «узких мест»;

* создание систем информации для планирования и управления;

* консультации руководителей предприятия по производственно-экономическим вопросам;

* производственно-экономическое обоснование информации других специализированных отделов.

Система учета затрат должна быть организована так, чтобы контроллер мог:

* быстро, качественно и профессионально оценивать результативность хозяйственной деятельности фирмы в целом и ее структурных единиц;

* точно и своевременно (оперативно) находить факторы, влияющие на получаемую прибыль;

* оперативно определять затраты на производство и тенденции их изменения для возможного своевременного внесения корректив;

* находить оптимальные пути решения проблем фирмы в ближайшей и отдаленной перспективе.

Только при наличии системы учета затрат, отвечающей этим требованиям, служба контроллинга сможет качественно выполнять свои функции.

В большей степени этим требованиям отвечают системы «стандарт-кост». Система «стандарт-кост» подразумевает разработку норм (стандартов), составление стандартной калькуляции и учет фактических затрат с выделением отклонений от стандартов. В основе этой системы лежит принцип управления по отклонениям, суть которого заключается в том, что основное внимание управленческого звена сосредоточивается на выявлении и анализе отклонений от нормального хода работы с целью их дальнейшего недопущения. Основным контрольным показателем системы являются отклонения от стандартов.

«Стандарт» – число необходимых для производства единиц продукции/услуг материальных и трудовых затрат (прямых) или заранее исчисленные материальные и трудовые затраты на производство единицы продукции, услуг, работ; «кост» – это денежное выражение производственных затрат на изготовление единицы продукта.

Всю совокупность стандартов в зависимости от принимаемого в расчет уровня цен делят на следующие группы:

* идеальные – предполагают наиболее благоприятные цены на материалы, тарифы на услуги, ставки на оплату труда и сметные ставки накладных расходов;

* нормальные – рассчитываются по средним в течение экономического цикла ценам;

* текущие – предусматривают расчет на основе цен определенного учетного периода – как ожидаемых, так и действующих в этот период;

* базисные – устанавливаются в начале года и в течение года остаются неизменными. Обычно применяются для исчисления индекса цен.

Метод «стандарт-кост» может отражать затраты на счетах бухгалтерского учета в трех вариантах.

Первый вариант – «частичная система». Производственные счета здесь дебетируются на фактические суммы затрат, а все расходы собираются на счете «Основное производств». В конце месяца с кредита этого счета по стандартной себестоимости списывается готовая продукция и незавершенное производство. Таким образом, на счете «Основное производство» остаются отклонения, которые анализируются, а затем списываются на счет «Прибыли и убытки».

Второй вариант – «одинарная система». Отклонения от стандартов выявляются уже на счетах «Материалы», «Заработная плата», «Косвенные расходы». Поэтому счет «Основное производство» дебетируется и кредитуется только на величину стандартных затрат. Отклонения списываются на финансовые результаты.

Третий вариант – «двойная система». Отличается от двух предыдущих тем, что учет себестоимости ведется параллельно – по стандартным и фактическим затратам. Причем стандартные суммы приведены в параллельных колонках учетных регистров для сравнения с фактическими.

К достоинствам системы «стандарт-кост» относятся:

обеспечение информацией об ожидаемых затратах на производство и реализацию изделий;

установление цены на основе заранее исчисленной себестоимости единицы продукции/услуг;

составление отчета о доходах и расходах с выделением отклонений от нормативов и причин их возникновения.

Другой системой производственного учета, которая достаточно широко используется на Западе, является система «директ-кост».

В основу организации производственного учета по системе «директ-кост» легла классификация затрат по их отношению к объему производства на постоянные и переменные, а главная особенность этой системы состоит в том, что себестоимость промышленной продукции учитывается и планируется только в части переменных затрат.

По переменным расходам оцениваются также остатки готовой продукции на складах на начало и конец года, незавершенное производство.

Постоянные расходы собираются на отдельном счете и периодически списываются на дебет счета финансовых результатов.

Система «директ-кост» имеет следующие преимущества:

* простота и объективность калькулирования себестоимости, так как отпадает необходимость в условном распределении постоянных затрат;

* возможность сравнения себестоимости различных периодов по переменным затратам, абсолютным и относительным маржам (суммам покрытия);

* возможность установления связей и пропорций между затратами и объемами производства. Отчет о финансовых результатах, составляемый по системе «директ-кост», отражает изменение прибыли вследствие изменения переменных расходов, цен реализации и структуры продукции;

* «директ-кост» дает информацию о возможности использования в конкурентной борьбе демпинга – продажи товаров по заведомо заниженным ценам, что связано с установлением нижнего предела цены. Этот прием применяется в периоды временного сокращения спроса на продукцию для завоевания рынков продаж;

* ограничение себестоимости продукции переменными расходами позволяет упростить нормирование, планирование, учет и контроль резко уменьшившегося числа статей затрат: себестоимость становится «более обозримой», а отдельные виды затраты – более контролируемыми;

* «директ-кост» позволяет заострить внимание на решении конкретных проблем, поскольку суммы постоянных расходов за данный конкретный период показываются в отчете о доходах отдельной строкой и их влияние на величину прибыли предприятия видно особенно четко;

* «директ-кост» дает возможность оперативно контролировать постоянные расходы, так как часто в процессе контроля за себестоимостью используются нормативные (стандартные) затраты (т.е. «директ-кост» сочетается со «стандарт-кост») или гибкие сметы.

Применяя «стандарт-кост» в системе «директ-кост», на постоянные затраты устанавливают нормы. В основе контроля гибких смет лежит разделение затрат на постоянные и переменные. В системе учета полной себестоимости часть нераспределенной суммы накладных расходов переходит из одного периода в другой, поэтому контроль за ними ослабевает. «Директ-кост» помогает снизить трудоемкость распределения накладных расходов. Благодаря «директ-косту» расширяются аналитические возможности учета, причем наблюдается интеграция учета и анализа

Таким образом, систему «директ-кост» можно представить как систему производственного управленческого учета, объединяющую раздельный анализ затрат и финансовых результатов, а также как основу для принятия ряда управленческих решений.

Этой системе, однако, присущ и ряд недостатков:

* при разделении расходов на постоянные и переменные возникают определенные трудности, поскольку чисто постоянных или чисто переменных расходов не так уж много. В основном расходы являются полупеременными, из-за чего и появляются проблемы их классификации. Кроме того, в различных условиях одни и те же расходы могут вести себя по-разному;

постоянные расходы также участвуют в производстве данного продукта и, следовательно, должны быть включены в его себестоимость. «Директ-кост» не дает ответа на вопрос, сколько стоит произведенный продукт и какова его полная себестоимость. Поэтому требуется дополнительное распределение условно-постоянных расходов, когда необходимо знать полную себестоимость готовой продукции или незавершенного производства;

учет себестоимости по сокращенной номенклатуре статей не отвечает требованиям отечественной системы учета, одной из главных задач которого до последнего времени являлось составление точных калькуляций.

Однако система «директ-кост» служит эффективным методом текущего регулирования постоянных и переменных затрат, цен, порога рентабельности и позволяет контролировать эффективность внутреннего управления.

Логистический контроллинг предполагает следующие этапы:

* определение цели, допустимых отклонений и сроков;

* анализ фактического состояния на основе показателей в соответствии с определенными методами;

* сравнение фактического и планового состояния с учетом заданных областей допустимых отклонений и вниманием к причинам отклонений;

* планирование мероприятий по устранению недостатков на основе выявленных дефектов;

* создание новых плановых показателей по результатам проведенных мероприятий;

* составление отчета с утвержденной периодичностью как в расширенном, так и в сжатом виде.

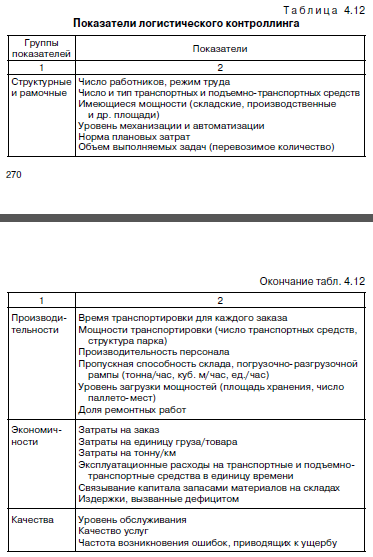

Применительно к логистическим системам контроллинг должен проводиться на основе системы логистических показателей, которые включают:

ü структурные и рамочные показатели для характеристики объема задач и имеющихся мощностей;

ü показатели производительности, с помощью которых определяются производительности персонала, средств труда и производственного оборудования;

ü показатели экономичности, с помощью которых затраты на логистику соотносятся с соответствующими единицами производственной деятельности;

ü показатели качества для характеристики уровня достижения цели.

Эти показатели конкретизируются для логистических подсистем, т.е. для логистики снабжения, складирования и реализации, а также для материального потока и логистики в целом

Наряду с показателями важным инструментом контроллинга является оценка логистических затрат. Расчет логистических затрат только недавно выделился в самостоятельное направление.

Сложность расчетов обусловлена недостатками системы учета, проблемой выделения логистических затрат из общих затрат и видов деятельности – из общей деятельности предприятия, недостаточной дифференциацией, а следовательно, и недостаточным числом ссылок на конкретный логистический продукт, сегмент рынка или клиента в отчетной документации. Расчет логистических затрат почти не отличается от методов расчета

других затрат, однако необходимо установить места образования этих затрат. Таковыми могут быть, например, места поступления товара, склад, на который поступает товар, внутризаводской транспорт, склад готовой продукции, отсылка, выдача товара и т.п.

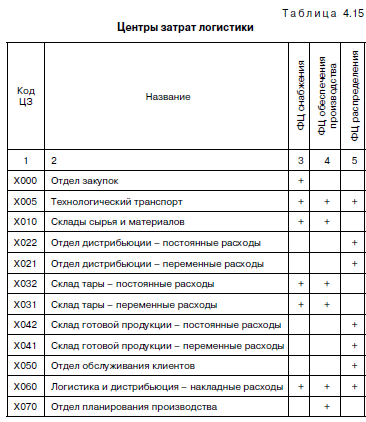

Планирование по центрам затрат (центрам ответственности за расходы, которые несет данная структурная единица). Это – ключевой момент во всей системе бюджетирования и управления затратами. В данном случае центром будет подразделение логистики предприятия. Главный принцип отнесения затрат – распределение по местам их возникновения. Тогда затраты «ложатся» на тот центр затрат, руководитель которого выступил с инициативой понести данные расходы. Рассмотрим схему формирования центров затрат, в основе которой заложено следующее деление затрат на производственном предприятии: основное производство, вспомогательное

производство, логистика, маркетинг, продажи, администрация.

Каждый центр затрат имеет свой уникальный номер и ответственное лицо. По принадлежности к функциональному циклу, с позиции логистики, центры затрат можно классифицировать, как показано в табл. 4.15. Данная классификация также предусматривает деление затрат на постоянные и переменные затраты логистики в системе отчетности. Центр затрат должен являться дополнительной областью анализа и предусматриваться в системе отчетности при использовании счетов отчета о прибылях и убытках.

В качестве плановых значений контролируемых величин (в результате бюджетирования) могут выступать количественные параметры деятельности предприятия, выраженные в натуральных и стоимостных показателях. Объем контролируемых величин с целью выявления отклонений и анализа причин их возникновения определяется экономической целесообразностью (соотношение выгоды, получаемой от устранения причин отклонения и затрат на их выявление).

Фактические значения контролируемых величин выявляются на основе данных статистического, финансового и управленческого учета, действующих на предприятии. В задачу контроллера не входит тотальный анализ всех возникших отклонений. Даже если абсолютная или относительная величина отклонения значительная, то это еще не повод немедленно заняться ее анализом, оценкой и корректировкой. Необходимо выяснить, является ли данное отклонение случайным или регулярным. В случае если отклонение имеет разовый характер и не играет серьезной роли в достижении целевой прибыли, то анализ не имеет смысла. Как известно, существует несколько видов отклонений: абсолютные, относительные, селективные, кумулятивное и отклонения во времени.

Типичным для контроллинга является сравнение «план-факт». Отклонения определяются на основании сравнения бюджетных и фактических значений в течение планового периода с фактами соответствующего предыдущего периода (месяца, года).

Оба подхода к сравнению «план–факт» и «факт–факт» опираются на статистику прошлого и позволяют уменьшить отклонения в будущем. На основе результатов анализа отклонений может быть составлен другой прогноз или определены ожидаемые результаты на конец планового периода. Сравнение планового результата на конец года с прогнозируемым или ожидаемым с учетом происходящих изменений во внешней среде (или внутри

предприятия) позволяет получить отклонения типа «план–желаемый результат», что дает возможность более глубоко исследовать причины, влияющие на развитие бизнеса в будущем.

Анализ и оценка отклонений не должны выполняться механически, когда причины отклонений очевидны, необходимость в детальном исследовании отпадает. Напротив, незначительное и непонятное на первый взгляд отклонение может заслуживать тщательного исследования, так как в результате могут быть выявлены тенденции, которые в будущем могут привести к большим проблемам.

Как показывает опыт работы отдела контроллинга одной из ведущих компаний пищевой промышленности, задача контроллера прежде всего заключается в подготовке данных об отклонениях и проведении анализа. При значительном отклонении, превышающем допустимые границы, контроллер подключает для анализа соответствующие функциональные подразделения, ответственные за выявленные отклонения. Контроллеры и менеджеры должны совместно определить и признать сферы ответственности, закрепляемые за подразделениями. При установлении ответственных за возникшие отклонения необходимо учитывать реальную возможность влияния подразделения на полученный результат.

Анализ отклонений по центру логистических затрат наиболее интересен с позиции двух видов затрат: переменных и постоянных логистических издержек. Отклонения переменных логистических издержек являются следствием изменения трех основных факторов: объемов производства, цен на ресурсы и норм расхода, причем обычно все факторы действуют одновременно.

Существуют еще две разновидности факторов: эффект валюты (изменения валютного курса) – разновидность изменения цены и эффект изменения ассортимента (Mix – разновидность эффекта объема).

Первоочередная задача контроллинга – это контроль экономичности в сфере логистики. Контроллинг обеспечивает информационную поддержку принятия решений, существенных для достижения целей предприятия. Он определяет степень готовности поставщиков, затраты на складирование, транспортные издержки, выбирает подходящие места для складирования. С помощью служб контроллинга менеджеры формируют наиболее подходящие стратегии предоставления материалов подразделениям, рассчитывают структуру сети дистрибьюторов, выбирают оптимальную систему складирования.

Дата добавления: 2017-09-01; просмотров: 1620;

Поиск по сайту

Узнать еще

- CRM - стратегия управления взаимоотношениями с клиентом

- II. В сравнении с другими органами управления, функционирующих на профессиональной основе

- Автоматизации и управления

- Автоматизация как направление дальнейшего совершенствования управления силами и средствами

- Автоматизированная система диспетчерского управления

- Автоматизированная система оперативного управления перевозками (АСОУП)

- Автоматизированная система оперативного управления эксплуатационной работой ГИД «УРАЛ-ВНИИЖТ»

- Автоматизированная система управления (АСУ)

Публикации по технике и механике

Публикации по биологии

Публикации по информатике

Публикации по строительству

Публикации по физике

Публикации по химии

Публикации по электронике

Публикации по искусству

Публикации по истории